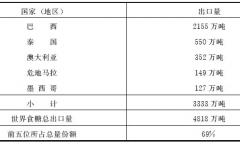

��(zh��n)�_����������؛�r(ji��)�����Nˮ�ĺ��x

admin

��ָ��؛�r(ji��)������Q�����أ��ڬF(xi��n)؛�r(ji��)������f��ָ��؛���Nˮ�Ƿ�ӳ�Ј�(ch��ng)��r��һ��(g��)����ָ��(bi��o)����(y��ng)ԓȫ���(zh��n)�_���˽����ĺ��x��

��һ����؛�r(ji��)���c���ڕr(sh��)ָ��(sh��)��(sh��)�H�r(ji��)��o�P(gu��n)�������A(y��)�y(c��)����δ����ָ��(bi��o)���ɹ�ָ��؛��Փ���r(ji��)��ʽ��F��S×[1+��r-y��×Δt/360]����Ҋ����؛��Փ�r(ji��)��ěQ�����A(ch��)��ָ��(sh��)��(d��ng)�ڃr(ji��)���c���ڕr(sh��)��ָ��(sh��)�r(ji��)��o�P(gu��n)����(zh��n)�_���f���ǣ���؛�r(ji��)���ǵ��ڕr(sh��)ָ��(sh��)�r(ji��)��ğoƫ��Ӌ(j��)����ˣ���؛�r(ji��)����ڻ���ڬF(xi��n)؛ָ��(sh��)��������ζ���nj�(du��)δ�����п��ͣ������`����ָ��؛�r(ji��)��(ji��n)��ҕ�齻�׳����ĵ��ڕr(sh��)��ָ��(sh��)�r(ji��)�������Ǯ�(d��ng)�Ј�(ch��ng)�����C(j��)��ʮ����Ч����r�£��@�N�Д���Ӳ�����������(du��)��Ʒ��؛��������؛�ڬF(xi��n)�������ӱ����Ͱl(f��)�_(d��)�������@�N��Փ�r(ji��)���P(gu��n)ϵҲ�����ι̺�����(sh��)��

�ڶ���������ڲ����ڶ��r(ji��)��ƫ�һ�������Nˮ�Ԍٺ��������Nˮ�����ǹ�ָ��؛�c�F(xi��n)؛ָ��(sh��)�ăr(ji��)������r(ji��)ƫ���ǹ�ָ��؛��(sh��)�H�r(ji��)���c��Փ�r(ji��)��r(ji��)��IJ������(li��n)ϵ�ֲ�ͬ��һ���棬������ڲ����ڶ��r(ji��)��ƫ��e�����f�����O(sh��)����300ָ��(sh��)��3000�c(di��n)����ָ�r(ji��)���3007.5�c(di��n)���Y��ɱ���5%��ָ��(sh��)����Ϣ�ʞ�2%����ָ��؛���x������߀��30�죬�t��؛��Փ�r(ji��)���3000×[1+��5%-2%��×30/360]��3007.5�c(di��n)�����r(ji��)ƫ���3007.5-3007.5��0���������3000-3007.5��-7.5�c(di��n)����ˮ��ؓ(f��)�������Ҋ������Ͷ��r(ji��)ƫ���ǃɂ�(g��)���������ڲ���ζ�����r(ji��)ƫ���һ���棬���r(ji��)�Ђ�(g��)����^(q��)�g���ڟo�����^(q��)�g��(n��i)���Ǻ���r(ji��)��(sh��)�H�r(ji��)������Փ�r(ji��)��Ҳ�����Ǻ���r(ji��)���^�m(x��)�������ӣ����O(sh��)�����������ɱ�ͬ��15��(g��)�c(di��n)������(d��ng)��؛�r(ji��)�����3015�c(di��n)�r(sh��)�����2985�c(di��n)�r(sh��)�����������ɈD�������ߕ�(hu��)�Ԅ�(d��ng)���룬���M(j��n)��؛�r(ji��)��څ�����������(d��ng)��؛�r(ji��)��̎��2985~3015�c(di��n)�^С�ą^(q��)�g��(n��i)�����治�ֳɱ��������o���ɈD���������ײ���(hu��)�l(f��)�����@�ӣ����@����؛��Փ�r(ji��)���@��һ��(g��)“���S��”������һ��(g��)���^��“�o�����^(q��)�g”���^(q��)�g�Č��ȣ��������ɂ�(g��)���������ɱ��Q�������@��(g��)�^(q��)�g��(n��i)���κ�һ��(g��)�r(ji��)���Ǻ����ģ����o��ͨ�^�������Ƶġ�

�������ڟo�����^(q��)�g��(n��i)����؛�r(ji��)��ĸߵ���Ͷ�C(j��)�c�ױ������Q������؛��(sh��)�H�r(ji��)�����Ј�(ch��ng)����p�����ó������������Ք����أ�Ҳ���ױ���Ͷ�C(j��)�İl(f��)ɢ���أ�����һ���͵�����Փ�r(ji��)���Ј�(ch��ng)���^���^�����^Ͷ�C(j��)��һЩ�����^�ױ���һЩ����؛�r(ji��)���(hu��)ƫ��һ�c(di��n)����֮�t���ǡ���������������ְl(f��)�]���õ���r�£��ڟo�����^(q��)�g��(n��i)��������ˡ����������ӣ����������l(f��)�]���Õr(sh��)����؛��(sh��)�H�r(ji��)��һ����2985~3015�c(di��n)�ğo�����^(q��)�g��(n��i)�����w���Ǹ�һ�c(di��n)߀�ǵ�һ�c(di��n)������Ͷ�C(j��)���ױ������Q�����ˡ���Ҋ����؛�r(ji��)����ѭ��Փ�ķ���ָ��(d��o)����K�����r����Ј�(ch��ng)���ף�����Ч�����ą^(q��)�g��(n��i)�����w���ױ��cͶ�C(j��)�����Q����

���ģ���؛���Nˮ��r�C�Ϸ�ӳ�������ּt���Y��ɱ�������������(qi��ng)���������̶ȡ��Ј�(ch��ng)��w�c�A(y��)�ڵȏ�(f��)�s����Ӱ푡���Փ�l���£����Nˮֻ�c�ּt��Ϣ���Y��ɱ����P(gu��n)�����F(xi��n)��(sh��)�����Ѓr(ji��)��߀��(hu��)�ܵ������r������Ӱ푡����磬�ڜ���300ָ��(sh��)��؛���Ю�(d��ng)�죬Ͷ�Y��ƫ��“����”���e�O��(zh��ng)��“��һ��”����؛�r(ji��)��ƫ�ߣ������ڙC(j��)��(g��u)���c����δ�����ˣ�����������(y��n)�ز��㣬��؛����ˮ�S�ֽ�һ��(g��)�r(sh��)�g���ٱ��磬������Ӱ푣�������2010���(gu��)�c��(ji��)ǰ���һ��(g��)�������_ʼ�������˚�Ѹ��������������Ӌ(j��)�q���_(d��)��24%���ܴ�Ӱ푣�һЩ�C(j��)��(g��u)������˽ļҲ�ŗ��������x��η������࣬�ڬF(xi��n)�r(ji��)��Ѹ��������߳��^120�c(di��n)����Ѹ�ٻ��䣬�o��(ji��n)�������߰l(f��)�˴�t����

���壬��؛�Nˮ������ͬ�ڿ��չ��У�����Ӱ푹����߄�(sh��)����ָ��؛���Nˮ�c�Ј�(ch��ng)�q�����oֱ�ӱ�Ȼ(li��n)ϵ�����ܺ�(ji��n)���J(r��n)����ˮ���ǿ�����С��Nˮ���ǿ��պ��С����������ӣ����O(sh��)��Ϣ����ߵ�9%���t��؛��Փ�r(ji��)���3000×[1+��5%-9%��×30/360]��2990�c(di��n)����(d��ng)��؛��(sh��)�H�r(ji��)��̎��2990~3000�c(di��n)�r(sh��)����؛�Nˮ�����Ը�����Փ�r(ji��)�z���]�б��^�A(y��)�ڡ��������M(j��n)һ���Nˮ����������Փ�r(ji��)��ӳ�����Ј�(ch��ng)���^�A(y��)�ڣ�Ҳ���ܺ�(ji��n)�ε،�������“ָ���”�Á��A(y��)�y(c��)����������?y��n)��ָ��؛���Nˮ�c���Нq���ț]�ЙC(j��)���ϵĽ�(j��ng)��(j��)���P(gu��n)�ԣ�Ҳ�]�Д�(sh��)��(j��)�ϵĽy(t��ng)Ӌ(j��)���P(gu��n)�Ԣڡ���(d��ng)Ȼ�����NˮҲ����(hu��)��(sh��)�HӰ푹����߄�(sh��)������(gu��)��ָ��؛���m(x��)�Nˮ����������f��q��2008��Σ�C(j��)֮������(gu��)�Y�������@���½���ʹ�ù�Ϣ�ʸ��ڸ����Y��ɱ�����(bi��o)��500ָ��(sh��)��؛��2009����F(xi��n)���m(x��)�Nˮ������2016��6��30�գ���Ӌ(j��)8���ĕr(sh��)�g��Nˮ�����Ք�(sh��)ռ��85.90%������2009—2015������Nˮ������ռ�ȷքe�_(d��)��88.10%��79.76%��79.37%��78.80%��92.06%��92.03%��86.11%��2016���ϰ����@һ�������Ǹ��_(d��)96.00%��������(gu��)������2009��3��6�Մ�(chu��ng)��666.79�c(di��n)�µͺ����һ·���ϣ��B��(chu��ng)�¸ߡ�2016��8��15�գ���(bi��o)��500ָ��(sh��)�P�Є�(chu��ng)��2193.81�c(di��n)�������Ӌ(j��)�q���_(d��)��229.01%������2016��8��22������2182.64�c(di��n)����Ӌ(j��)�q��Ҳ�_(d��)��227.34%�������߄�(sh��)߀���ܺ��^��(j��ng)��(j��)���ߡ������Y��ɱ�����I(y��)ӯ����r�Ȼ��A(ch��)���؛Q��������(hu��)��(ji��n)�ε���?y��n)���؛�Nˮ�Ͱl(f��)����׃���@�����Nˮ������ǹ�������q������Ă�(c��)�淴ӳ�ͽY(ji��)������ӳ���Ј�(ch��ng)���(d��ng)�����^���ǹ��г��F(xi��n)�q������ĸ���ԭ��

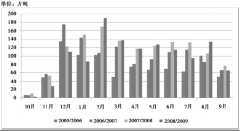

�D4-1������(gu��)��(bi��o)��500ָ��(sh��)�ڬF(xi��n)؛������r