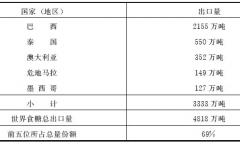

�����������Ј�ָ���c�ރrָ���ʹ��

admin

�����������Ј�ָ���c�ރrָ���ʹ�ý�B

������������Ҫͬ�r�漰�ɂ������ɂ����ϵ���؛�ϼs����������ָ��Ҳ��һЩ����֮̎����һ�����M���������וr���I����u����؛�ϼs��ָ����ͬ�r���_���@�Ӳű�ҕ���������ף������ؾͿ������܂�𡢱��C����ă��ݴ���������I����u��ָ����_���_���t��ҕ��ɂ������Ľ���ָ�����С���ָ��N��ϣ������߿����x���Ј�ָ����ރrָ����Ҫ���Nǰһ�P��������ָ��t����ʹ��ָֹͣ��ڶ����������������Pע���ǃr���������؛�r�����ĸߵͣ��������Ҫ����������؛�ϼs�ľ��w�r��

�Ј�ָ���ʹ��

���������ϣ���Ԯ�ǰ�ăr��ˮƽ�M��ɽ����t�����x��ʹ���Ј�ָ��Ј�ָ����ָ���������Ј���ǰ���ܫ@�õ���õăr��ɽ���һ�Nָ���ʹ���@�Nָ��r�������߲���ע���r��Ĵ�С��ֻ��ע���I����u����؛�ϼs�ķN��·ݾͿ����ˣ����w�ɽ��ăr����Σ��tȡ�Q��ָ����Еr�c���Ј������׃����r��ԓָ��ă��c�dzɽ��ٶȿ죬��Ҳ����ȱ�c�������Ј�����l���^��׃���r���ɽ��ăr������c�������������D�в�ࡣ

����2��ij�����߿�����ǰCBOT 3�·ݺ�7�·ݵ�С����؛���Ј��r��քe��3.10��Ԫ/��ʽ����3.45��Ԫ/��ʽ�����r���35����/��ʽ�����������J��ԓ�r���^���������C����ϣ���M�������I��3�·ݡ��u��7�·�С����؛�ϼs�M�����������ǰl������ָ�

�I��3�·�С����؛�ϼs

�u��7�·�С����؛�ϼs

�Ј�ָ��

�mȻ�����ߛ]�����_ע�������ăr�����ʹ��ԓָ�����������ϣ���܉��Ԯ�ǰ��35����/��ʽ���ăr��ˮƽ�����M���������ס����^����Ҫע����ǣ����H�ɽ��ăr���һ����35����/��ʽ��������ԓָ�����_��������һ���̵ܶ��g������؛�r����ܕ��l��׃�����r��Ҳ���S֮׃���������ָ�����_������ϵ�y�r��3�·ݺ�7�·ݵ�С����؛���Ј��r��քe׃��3.14��Ԫ/��ʽ����3.46��Ԫ/��ʽ�����t�ɽ��ăr���32����/��ʽ������һ����r�£��������]�аl��ͻȻ׃����ʹ���Ј�ָ����Ա��C������Ѹ�ٵ��Դ�s35����/��ʽ���ăr������}��

�ރrָ���ʹ��

���������ϣ����һ������ăr��ɽ��������x��ʹ���ރrָ��ރrָ����ָ���r���_��ָ���rλ�r��ָ�׃���Ј�ָ���ָ���Ļ�����ăr����ɽ����ރrָ����Ա��C�����܉���ָ���������Ǹ��õărλ���ɽ�����ʹ���ރrָ���M�������r����Ҫע�����w�ăr����I�ˡ��u����؛�ϼs�ķN��·ݡ�ԓָ��ă��c���ڿ��Ա��C������������ăr���M�����������������ރrָ��ֻ���ڃr���_�����O���ăr��r�ſ��Գɽ�����ˣ�ʹ��ԓָ��ܱ��C�܉����̳ɽ���

����3����ǰCBOT 9�·ݺ�11�·ݵĴ���؛���Ј��r��քe��568.25����/��ʽ����595.05����/��ʽ�����r���26.80����/��ʽ����ij�������J��r��ƫС��ϣ���I��11�·ݡ��u��9�·ݴ���؛�ϼs�M�����������^���J��Ŀǰ�ăr�����߀���Mһ���sС��ϣ���܉���20����/��ʽ���ăr��}�������и���ī@�����g������ʹ���ރrָ�

�I��11�·ݴ���؛�ϼs

�u��9�·ݴ���؛�ϼs

11�·ݴ���؛�r�����9�·ݴ���؛�r��20����/��ʽ��

ʹ��ԓ�ރrָ����ζ��ֻ�Ю�11�·��c9�·ݴ���؛�r�����ڻ�С��20����/��ʽ���r��ԓָ��ſ��Ա����С����@��ָ���У��҂����Կ����������߲����Pע�I����u����؛�ϼs�ăr�����Pע���P��؛�ϼs�ăr�ʹ���ރrָ����ܵijɽ��Y���ж�N��r���҂������������e���N��

��rһ�����O�ɂ��ϼs�r���ϝq��9�·ݺ�11�·ݵĴ���؛���Ј��r��քe�q��578.05����/��ʽ����598.05����/��ʽ�����r��׃��20����/��ʽ����ԓָ��������ԓ�r����У����@�N��r�½��װ���ָ���ăr��ɽ���

��r�������O�ɂ��ϼs�r���µ���9�·ݺ�11�·ݵĴ���؛���Ј��r��քe����558.25����/��ʽ����578.25����/��ʽ�����r��׃��20����/��ʽ����ԓָ��������ԓ�r����У����@�N��r�½��װ���ָ���ăr��ɽ���

��r�������O�ɂ��ϼs�r���ϝq��9�·ݺ�11�·ݵĴ���؛���Ј��r��քe�q��569.75����/��ʽ����589.75����/��ʽ�����r��׃��20����/��ʽ��������ָ�����_������ϵ�y�r�ɂ��ϼs�r��l��С��׃������K��18.55����/��ʽ���ăr��ɽ������@�N��r�½��װ��ձ�ָ���ĸ�����ăr����ɽ���