�ͷ��سɹ���Ͷ�Y����:Ͷ�Y�Aʢ�D�]��Ć�ʾ

�~ţ�W����

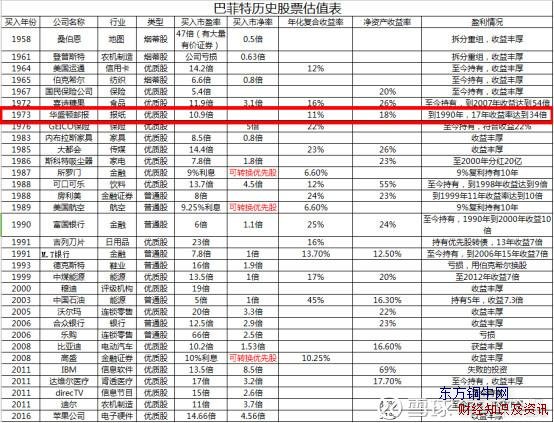

�ͷ��سɹ���Ͷ�Y����֮һ���Aʢ�D�]���ُ�I����1973���_ʼ�I�M�Aʢ�D�]��1990��ĕr��17��������34����

�ͷ��سɹ���Ͷ�Y�������Aʢ�D�]��

�Aʢ�D�]����1971�����У����úʹ�ɖ|��Pɪ��.����ķ��1971������ǰϦ���Aʢ�D�]���յ�һ���P��Խ�����Ǵ���ļ�����^��Ժ���_�˽����ֹ����ԓ�ļ������Pɪ���ס�������Գ��������M���˳��棬֮��ٲÛQ֧��ԓ����߷�ԺҲ֧�ִٵIJÛQ���@�΄������Aʢ�D�]���_ʼ͑׃����һ�ҵ^��һ�S���ɞ�һ����Ҫ��ȫ���Դ��

1973�꣬�Aʢ�D�]�������ھ���“ˮ�T�¼�”��ͨ�^���ܾ��ˌ��@����M���˴��������������I���İm����Ǵ���ļ��¼����ѽ��c�Aʢ�D�]��Y�����ӣ��@�θ��Ǵ�����{����ʹ���Aʢ�D�]��ăɼ��ҕ�_ʧȥ�ˈ��ա����ߣ�1973�����������_ʼ������500ָ�������µ���14.8%���Aʢ�D�]��ĹɃrһ·������

1973��5�·ݣ��ͷ����_ʼ�I���Aʢ�D�]�����Ʊ���_ʼһ���I����23�f�ɣ�֮��o�Pɪ�Ռ��˷��š��Pɪ�����ں���ʧȥ���ƙ࣬��������ُ�����У������Еr�ѽ�����Ʊ�֞�������B�Ʊ�]��ͶƱ�࣬�Pɪ�ճ���A�Ʊ��1973��ף��ͷ��ط�Dȥ���L�Pɪ�գ�ȡ�����κ���ُ�I��һ����Ʊ�����ֹɔ���93.4�f��Bɣ�ռ��˾12%�Ĺɷݣ��I����r��11.3��Ԫ����ُ�I�r��1060�f��Ԫ�����c�Pɪ�պ��˕���f�h����δ�õ��Pɪ�յ�ͬ���²���ُ�Iԓ��˾��Ʊ��

��1974�꣬���������_ʼ����������500ָ���µ���26.4%���Aʢ�D�]��ĹɃrҲ����µ��˼s25%���ͷ��س��еĹ�Ʊ��ֵ��1060�f��Ԫ�p�����s790�f��Ԫ���ͷ���߀���^�mُ�I�������ѽ���Pɪ�ձ��C�^����ُ�I��ֻ�����T�����������]�o���������т���

�ͷ�����1985����¹ɖ|���У�Ԕ���U������ُ�I�Aʢ�D�]���ԭ����1973����ُ�I���g���Aʢ�D�]��Ŀ���ֵ�s8800�f��Ԫ�����깫˾�������s1330�f��Ԫ���ͷ����J�飬���˾���н��I�Ŕ��ԣ��߂�־ø������ݣ�����δ���F�����۬F�ărֵ���㷽����ԓ��˾���ڃrֵ�s��4�|��5�|�����Ј��r�r����1�|��Ԫ�����зdz�����ۿۺͰ�ȫ߅�H��

��1985��ף��ͷ��خ�����1060�f��Ԫُ�I���Aʢ�D�]���Ʊ��ֵ�ѽ�����S����2.2�|��Ԫ���������ʼs��21��������ͺ������ʼs��28%��

�I���̘Iģʽ����ͨ�^�ṩ����������������M������Ϣ�@ȡ���V��Ҳ��һ�N�ܚgӭ��“��”���o���ṩ��Ƹ�����N�����M�ȷ������Ϣ��ͬ�r�V������Ҳ��������ُ�I�ɱ������^�������ڏV��͑�Ҳ���ɻ�ȱ�������̼ҵ���Ϣ�U�����������þ�

�I�ĸ������ݣ����ҕ�ͻ��W�ռ�֮ǰ��������Ϣ����Ҫ��Դ�������г������ֻ��ʣ��һ�҈�ԭ���ǣ�������һ����һ�҈��ڰl�������ܚgӭ�̶��������@���ݣ���Ȼ���������ďV�棬�V�淴�^�������x�ߣ�������x������������ďV�棬����ѭ�h�����߸��֣������߱���̭������γ����ϵĉŔཛ�I���ͷ��سɹ���Ͷ�Y����

————————

1985���¹ɖ|�ţ�“�҂�֮ǰ���ᵽ���^ȥʮ�����Ͷ�Y�h�������^ȥ��ȫ�����ش���I����r�D׃���m�����Jͬ���Aʢ�D�]�����һ����õ����ӡ�

�҂���1973�����Բ������r���ڃrֵ�ķ�֮һ�ăr���I�M�ə࣬Ӌ��r��/�rֵ�Ȳ�����Ҫ�Ъ������۹⣬�ݵ��Cȯ�����������o���cý�w���I�߸��҂�һ�ӹ�Ӌԓ��˾�ărֵ�s��4�|��5�|��Ԫ֮�g�������r��H1�|�Ĺ�Ʊ��ֵ�s�DZ��˽�֪��ֻ���҂����еă����ǑB�ȣ��҂��ĸ���ķ����W���ɹ�Ͷ�Y���P�I�ǣ��ڃr���Դ��ۿ۵��ڃ��ڃrֵ�r���I�M�ù�˾�Ĺ�Ʊ���ͷ��سɹ���Ͷ�Y����

��1970������ڣ��֙C��Ͷ�Y���J����I�rֵ�c�����I�M�u���ăr�o����P���F�ڿ�����Ȼ�����y�����ţ�Ȼ�����r�����ܵ�֪�����̌WԺ�����������Փ����“��Ʊ�Ј�������ȫ��Ч�ʣ����Ӌ����I�ărֵ����Ͷ�Y���һ�cҲ����Ҫ”���º������҂�����̝Ƿ�@Щ�W��̫���ˣ��ژ��ơ���������x���ȶ��ǵĸ�ِ�У������ֱ���֪˼���ǰ��M����ĕr��߀��ʲô���@�����҂��������أ�

�ͷ��سɹ���Ͷ�Y����

1973��1974���g���Aʢ�D�]��ı��F���f���ã�ʹ�Ã��ڃrֵ���m���ӡ��M����ˣ���1974��ף��҂���ԓ��˾�ijֹ���ֵ�s���25%�����I��r��1060�f��Ԫ׃��800�f��Ԫ��һ��ǰ�҂��X�ñ��˵Ŀ�Ц�Ĺ�Ʊ�����׃�ø��ӱ��ˣ��o���ǻ۵��Ј����Ƀr�����{�������ڃrֵ��2�����¡�

�Y�ֺ����ã��Aʢ�D�]��Ŀ��ÄPɪ�վ��Пo�ȵ������c�⣬���\�ØO�ѵĹ������܌���˾�ă��ڃrֵ�Mһ������֮�⣬���Ա��˵ăr�������ُ��˾�Ĺɷݡ��c��ͬ�r��Ͷ�Y���_ʼ�J�R����˾����ĸ������ݣ���ʹ�ù�˾�Ƀr�����������ărλ�������҂����������غ�̎��һ�ǹ�˾�����ărֵ����������ÿ�Ƀrֵ��˾��ُ�Mһ���õ���ߣ������S���ۃr������u�sС���Ƀr�ĝq�����^ÿ��ӯ�������L���ȡ�

����1985�����ֹɱ����u�ؽo��˾�Ĺɷ��⣬�����ijֹɽ�δ׃�ӣ���׳ֹɵ���ֵ�����u�عɷ����õ������Ӌ��2.2�|��Ԫ��

������1973���У��҂���1060�f�S��Ͷ�Y�Ү��r����T��ý�w��˾���t��������҂��ֹɵ���ֵ��s����4000��6000�fԪ֮�g���@�Y���@Ȼ��һ���Ј���ƽ�����F�߳��S�࣬��ԭ������ý�w��˾�����⸂����������Ͷ�Y�Aʢ�D�]��������1.6�|���֣�������Aʢ�D�]��Ŀ��ÄPɪ�������ěQ�߃���������ý�w�I�Ľ��I�ߣ��mȻ���@�˵ijɾͲ�δ���˴����������ϣ�������йɖ|�s���ܲ��м���

�����҂��I���Y���ǹɷ�(�����Ԕ����)��ʹ���ұ����1986�걻���x�_�Aʢ�D�]��Ķ�������ֻҪ�����S�ɣ��҂����o���ڵij����Aʢ�D�]��Ĺɷݡ��҂��ڴ�ԓ��˾�ărֵ���m�������L���҂�Ҳ֪����˾�Ĺ����A���в�������ȫ�Թɖ|������錧���^ԓ��˾����ֵĿǰ��������18�|��Ԫ����˾�ărֵ���y���Ԯ�����ֵ�H1�|��Ԫ�r���ٶȳ��L�������҂�������Ҫ�ֹɹ�˾�ĹɃrҲ������ϝq�������҂���Ͷ�Y�M�Ϻ��y�к��^ȥһ�ӵij��L������”�ͷ��سɹ���Ͷ�Y����

————————

1987���¹ɖ|�ţ�“�Еr���Ʊ�Ј��҂��܉��Բ���˼�h�ăr���I��������˾���ݵĹə࣬�@���r���h���څf�h�I�����ҹ�˾ȡ�ÿ��ƙ��ƽ���r���e�����f���҂���1973����ÿ��5.63Ԫ�I���Aʢ�D�]��Ĺ�Ʊ��ԓ��˾��1987���ÿ��ӯ����10.3Ԫ��ͬ�ӵأ��҂��քe��1976��1979�c1980����ÿ��6.67Ԫ��ƽ���r���I���w�ɱ��U�IJ��ݹə࣬����ȥ����ÿ�ɶ���ĠI�I������9.01Ԫ�����@Щ��r�������Ј�����������һλ�dz��ĺ����ѡ�”�ͷ��سɹ���Ͷ�Y����

————————

1993���¹ɖ|�ţ�“�Aʢ�D�]��İl����-�P�_�ո��mķŮʿ��ȥ��Q����ʽ���ݣ�1973���҂����Y1,000�f��Ԫ�I�M����˾�Ĺɷݣ��r�������҂�ÿ���ԓ��˾ȡ��700�f��Ԫ�Ĺ����������й�Ʊ����ֵ�ѳ��^4�|��Ԫ�������ڛQ���I�Mԓ��˾�Ĺɷݕr���҂��㿴��ԓ��˾��ǰ����������һ�cͬ����Ҫ���ǣ��������Ҷ��J��P�_�Ռ����C���Լ���λ�ܳ��Ľ����ˣ�ͬ�r�܉��\���،������еĹɖ|��������һ�c������Ҫ�����ԓ��˾�ɷݷֳɃɷN�����@�N�ܘ�������S�ཛ���˞E�á�

���҂����@�Ͷ�Y�����_�Д�����S���¼��@���C�����P�_�սܳ��ı��Fʹ�����@��ؔ���s־��Ⱥ�x���̘I�����ã����������ɖ|���҂����f������������Ͱ������벮��ϣ����������֮�С�”�ͷ��سɹ���Ͷ�Y����

————————

2012���¹ɖ|�ţ�“���������f����һ�N�˂���֪��������֪�������顣�˂����ĸ��N�������Ҍ�������Ҫ�������@Щ���ṩ�˼��r�ԡ������ԡ������ԡ��C���Ժ͵ͳɱ������ص������Y�ϡ��@Щ���ص�������Ҫ�����˶��ѣ����������N�ͬ������׃����

���ҕ�ͻ��W֮ǰ�����Ǵ���������Ҫ��Դ�����^��������Dz���ȱ�ٵġ��oՓ����dȤ���LJ��H�������������^�����w������߀��ؔ�����������ǵ�һ�����V�����µ���Ϣ���_�������I�Ĉ�������˴�������ϣ��ȥ�˽����Ϣ��ʹ������X��ֵ�ã���ʹֻ���ٔ���퓷�������dȤ�����õ��ǣ����ǏV�����ͨ�����������@Щ���ijɱ�������x�ߵõ����ݡ�

���⣬�V�汾��Ҳ�ṩ�ˌ��ڴ����x�߁��f�ܸ��dȤ����Ϣ���ஔ���ṩ�˸����“��”�������S���x�߁��f��֪����Щ���T��λ����Ƹ����Щ�����ڸ���N����Щ�Ӱ�ںΕr�ε���ӳ���h�Ⱦ���������Փ�^�c����Ҫ��

���^���f���^���V��͑���fҲ����ȱ�١��������˹�������f�ڊW�R���_���̵꣬������Ҫһ���U������ȥ���V���о����ʲô���쑪ԓȥ����������̵ꡣ�_������İ�؛�̵���錚�ꠎ�ȿֺ��ȥ���Ǵ���V�棬���������֪���@Щ�V�����Ʒ������ُһ�ա��]�������U�����܉��c�����ᲢՓ�����ԏV���܉������N�ۡ��ͷ��سɹ���Ͷ�Y����

ֻҪһ�҈���������^Ψһ�Ĉ���������ע�����dz��ã��oՓ�����ĺ�߀�Dz��ö��^�e��������һλ�Ϸ����������f�ģ��ҵĵ��������λ�w���ڃ�헂���������ƶ�——ȹ���Pϵ�͉Ŕࡣ��

�v����������г��ж�׃��ֻ��һ�҈����߃ɼҸ����ԵĈϲ���һ�ҁ����I�����@�N�Ĝp���Dz��ɱ���ģ�����˂�ϣ��ֻӆ�һ�҈����������ڕr���ڰl�����������@���ݵĈ���Ȼ���@�����ďV�档���ǏV�������x�ߣ��x�������V�档�@�N�����^�̕��������݈���̭�������^“��������”�� ”

���σ��ݾ����ͷ��سɹ���Ͷ�Y���� �ͷ���Ͷ�Y�����Ľ��x���˽����ͷ�����Ϣ���M�ږ|���~ţ�W��Ʊ��Ŀ�ͷ���Ͷ�Y��

���σ��ݾ����ͷ��سɹ���Ͷ�Y���� �ͷ���Ͷ�Y�����Ľ��x���˽����ͷ�����Ϣ���M�ږ|���~ţ�W��Ʊ��Ŀ�ͷ���Ͷ�Y��