���L�rֵͶ�Y ����ӯ��֮��

��ɽ����

�D��һ���ĕr�g�^ȥ�ˣ����Cָ����Ȼ��2000���c��������Ē�������2007����c6124����Ŀǰ���Cָ���ѽ���ȥ����֮����������������Ʊ�͟o�I��֧�ε��������µ�90%���ϣ��ܶ�Ͷ�Y�߱��������Σ���ˮ����֮�Ђ��ܼ尾�����ǣ�����҂�������2400��ֻ�������q��������s���l�F��2012�������ԁ����P�����T���չ��˵��ǻۣ�����������һ����_ʼ�����mȻ���Cָ����Ȼ��2200�c�����ǻ����������ϝq50%���ϵĂ�����260ֻ�����а����ܶ��҂�����һ�����ӡ����M�Ŕ࣬�L���ǽ��г��m��ۙ�Pע�ĸ߳��L�����Ϻ��һ������ϰ�ˎ�������ɷݡ��W�Ƽ����{ɫ��ˡ��A��Ӱҕ���A��ˎ�I����������t��ˎ�I������̩���L�����¡���ˮԴ�����������ȵȵȵȣ������µ����^30%���ϵĂ���Ҳ���_300ֻ���������ྰ���½��Ěvʷ��ţ�ɏ�ԣ����ӡ���ƥ�ǵȣ������������죡���@�ĽY�������顣

���L�rֵͶ�Y

�����҂�����Ҫ������07���09����՝q������ȣ���ͬ��Ʊ֮�g�߄ݳ��F��˾�IJ����ԭ����ڣ��Q���Ƀr�q������ĸ�������������ʲô���Ǽ��g�ΑB���@Ȼ���ǡ�������������@�������Ҳ���ǡ����Y���Ƅӣ�մ�c߅�ˣ���߀ֻ�DZ���ʲô�Y��ֻ�Ɲq�ٔ���Ʊ�������������Ʊ�������L�ԣ��]�e���Q���Ƀr�q���ĸ�����������“��I�����ij��m���L����”���ܶ�^�f���Ĺ��ё�ԓ�����������ЊW�����ڣ����ܶ�Ͷ�Y�ߣ������ܶ�ʮ������Ͷ�Y�������֣�����Ȼ�]���m���Ј��h����׃����Ͷ�Y������Ȼͣ����2006���2009���ţ�еĕr�����y���ծ�ǰ�����Ј��еĽY�������飬�������������Թ�Ʊ����ɫ���\�켈��F�ȣ��۱����Ŀ����Ƀr��10�ǵ���1�ǣ��ٵ��������ң�������ʮ�ˌӵتz��߀��һ�Ͷ�Y�ߣ��������������L�Բ���ROE����10%��ƽӹ��I��������“����”���M�P��ʎ��“��Ȥ”��

�������f���������࣬����̓����ֻ���^�F���|���҂����ܰl�F̓�ñ����������[�ص����ܡ����Ե�Ͷ�Y�ߑ�ԓ���ף��҂����Ј�����ُ�I�IJ���ֻ��һ����Ʊ��̖���҂�����ֻ�I100�ɣ�Ҳ���й�Ʊ���a�������������Ǽ���I�������ڵIJ��ֹə࣡�L�ڶ��ԣ�ֻ����I���m���L��ٍȡ������Խ��Խ�࣬�Ƀr�ž��г��m�ϝq��Դ���������������m�½��Ĺ�Ʊ�����y�Եõ��Y����A�ġ�ԇ�����lϣ���Լ�Ͷ�Y�Ĺ�˾���������½��������̝�p�ģ���һ��ĸ���ɳ�������鲻�߂�I�����m�ϝq������֧�֣�������һ�����Ă����IJ�ɵ�Α���ô�q��ȥ�͕���ô��������ˣ��ڮ�ǰ�@�������Ј���ֻ����Щ�������m�����L�Ĺ�Ʊ���ܵõ����Y�������ǙC��Ͷ�Y�ߵij��m�P�գ��ɞ�������;��һ���������L����

����Ͷ�Y���M���Ʊ�Ј�������Ҫ��Q�Ć��}�o����������һ���Iʲô�������Εr�I�������Εr�u���W�Π��f�^���õ��I�c�ѽ���Q���u����һ�ֆ��}������“�^���ѽ��@��20%�ϵ�Ͷ�Y�ٶ�׃��̝�p”�@һֹ�A��l��ֻҪ�I��֮���܉�@��20%���ϣ���Փ�ϺΕr�u�����Ǜ]���}�ġ�ֻҪ��������̝����Kֻ��ٍ��ٍ�ٵĆ��}����Ҫ��Q�Iʲô�c�Εr�I�@�ɂ����}���҂������ȁ��˽�һ���Ј��������ăɷNͶ�Y���������Ͷ�Y�ͼ��g��Ͷ�C��

����������Ͷ�Y���J��Ƀr���ɻ����棨��I�ă��ڃrֵ���Q���ģ�ֻҪ�����û����棬�_����ǰ�Ƀr���^����I���ڃrֵ�Ƿ�����ܽ�Q�Iʲô�ͺΕr�I�Ć��}�����nj���ͨɢ�����ԣ�������Ϣ�IJ����Q���҂�����I��Ϣ�����������Dz���ֵĺ͇�����ģ��ܶ����õ���֪���ĕr��Ƀr�ѽ����죬�ܶ����յ���֪���ĕr��Ƀr�ѽ��µأ������g��Ͷ�C���J�飬���P����I�rֵ��������Ϣ���ѽ���ȫ���ҳ�ֵķ������Ƀr��׃��֮�У���˲����о������棬ֻ��Ҫ����K���������ΑB����������Ϣ���ܽ�Q�Iʲô�c�Εr�I�Ć��}���@һ��˵��ǻیӴΑ�ԓ����Ʊ������Щ�о�̖�a�߄ݵ��˰��˃ɲ������¡���������W�ҵ��о��ɹ�������������аl�F���YҎ�ɵăA��ʹ���^��Ҏ��ԭ��ֻ���ɺϡ���ͬһ“���”�¼����F�ɴ����ϕr������뮔Ȼ���J�������Ҳ�����Fͬ�ӵĽY��������SӲ�ŕr��������F�ɴ�����һ�η���ĽM�ϣ�Ȼ���ֳ��F�ɴ�����һ�η���ĽM�ϣ��������γ��F�ɴ�����r���@һ��˕�������Ȼ���J����һ�Β����Ŀ϶��Ƿ��棨���H�ϳ��F���淴��ĸ���ÿһ�ζ���50%���� �����ƺ��ܿ�Ц����ֻҪȥ�Α�d������Щ�����ـ���Α�C���˾��Xһ�c������Ц�ˣ�����ݔ�ÃA��ʎ�a��Ȼ�J���Լ��ѽ��ҵ������^��Ҏ�ɡ�

����ͨ�^�����������CȯͶ�Y�vʷ���҂����l�F��������Ͷ�Y���ڳ��m�����A����������ټ��g��Ͷ�C�ߵġ���Ͷ�Y�I������֪�ĸ���Ͷ�Y�Һ������������킃���ͷ������Mѩ�������D�����S˹���˵����桢�R��˹���˶��������������ȡ�ٵġ������g��Ͷ�C���綦�������Ľ���?����Ī�������Ĵ��Ʈa���������䡣��������һ�rͶ�C���������A���֣��ɞ鮔�r��피�����֮һ���^���O�M���ӵ�������������һ��Ͷ�Cʧ���Ʈa֮��������������T��ԭ����һ�w�ӏ��Y�����Լ��Ă���������һ������������“�ҵ�������һ��ʧ��”�@һ���˶���@Ϣ���z�ԣ��P�����Ĺ��£��ٶȰٿ�����Ԕ��ӛ�d�������⣬������Փ�Ą����߰����ؓ��f�ě]���^�ɣ����������������Ľ������f�R�K�z�aֻ�Ѕ^�^10�f��Ԫ�����S���ҹ�ª�����h���Ͷ�Y�磬�μ������g�����A�����e�ۃ|�fؔ�������ƺ�������Ҋ��

����������Ͷ�Y�ֿ��Է֞��rֵͶ�Y�ͳ��LͶ�Y���ɡ�ǰ���Ը���ķ����棬ԓ����Փ���{��I�����Y�a�ărֵ�����ذ�ȫ߅�H������rֵ�������Դ�������I���Y�a�̓��I�\�Y���ăr���I���Ʊ���ȴ��r��ؚw����������ֱ�ӿع����㣩��ٍȡ��ʮ���c�������������������LͶ�Y��Փ�ı�����Mѩ��ԓ�ɏ��{��I���L�ărֵ���J�鑪ԓ�L�ڳ�����Щٍȡ���~�������������������L����I�����ܔ�ʮ�����S��������������֮���rֵͶ�Y�߸�������IĿǰ�Ď���rֵ�������LͶ�Y�߸�������Iδ�����A�����L���g��

�������շ�����^��Փ���҂������κΆ��}�����ƫ��һ�����ͱ�Ȼ������©������������ˣ�����피�����֮һ�Ĺ���ͷ���ͨ�^��ʮ��Č��`����K���rֵͶ�Y�c���LͶ�Y�����Y�ϣ����^�dz��L�rֵͶ�Y������ߡ��ͷ����Լ�Ҳ�f�^������85%�ĸ���ķ+15%���Mѩ���������â����Mѩ������������LͶ�Y���������ܓ��ЬF���@ô���ؔ���������ںϻ��A�Σ�1956-1969�����ͷ����Ǐصĸ���ķ��ͽ���@Ҳ�Ǯ��r�Ěvʷ�h��ʹȻ�����r���Ј����ˆ�������Ʊ�ăr����ڃ��Y�a��50%���Բ���5���ģ��е�������1����PE���ף���һ�Κq���ǹŵ��rֵͶ�Y�ߵ����á�����S���Ј��h����׃�����@�N���ص���Ͷ�Y�C���ѽ������������ͷ�����˽�ɢ�˺ϻ﹫˾����Ȼ�����@��ԭ��߀��������ؽM����ϣ���ȸ�������Ŀ��]�����Ⱥܶ�Ͷ�Y������ֻ�����ͷ���Ͷ�Y����һ�棬�]�������˽��������ؽM����ُ��������һ�档����H�H����Ͷ�Y������ؔ������ֻ��Ŀǰ��ʮ��֮һ�����@Ҳ�������Թ������������Ͷ�Y��ؔ���h�h��������ԭ��

�����ŵ��rֵͶ�Y�ě]�䌢�ͷ��ر��M�˳��LͶ�Y�@һ�´�ꑡ�1972������ɲ���ϣ�����Ƶ�blue chip stamps���{�Iӡ������˾����2500�f��Ԫ��ُϲԊ�ǹ���˾100%�Ĺəࡣ1971��Ӌ��ȣ�ϲԊ��˾���Y�a800�f��Ԫ���N���~3000�f��Ԫ������ӯ��200�f��Ԫ�����Y�a������25%����ُ�Ѓ���3.1������ӯ��12.5�������r������ϣ����˾�����{�I��˾60%�ə࣬Ҳ�����f������ϣ���^�{�I����ϲԊ60%�ə࣬����ϣ�������Ĵ��r��2500×0.6=1500�f��Ԫ����2007�꣬ϲԊ��Ӌ�鲮��ϣ���a����13.5�|��Ԫ�Ķ�ǰ���������{�I�I���������s��12.6�|��Ԫ���˰���������Դ�ھW�j�����ͷ������@һ�PͶ�Y��ٍ����M���M�������@һ�PͶ�Y�@Ȼ���c����ķ�Ĺŵ��rֵͶ�Y����������ͥ�ģ�����ķ��������3.1���Ѓ���ȥ�I��һ�ҳ��L��˾����ϲԊ�ǹ��_ʼ���ͷ���������ķ��“�ŵ䰲ȫ߅�H”����l�P������c�Mѩ�ij��LͶ�Y������Y�ϣ��γ���ȫ�µ�“���L�rֵͶ�Y”������Ժ�������ăr��“�F����ȫ߅�H”���I������L�ڸ��������������m���L����I�����������L�������ľ����档������֪�Ľo�ͷ��؎�����ɹ��Ŀɿڿɘ���������Ͷ�Y������ѭ���@һ������P��x��1���ͷ����x���˜�������Aُ�I����؛ 2���ͷ����x�ɘ˜ʵĺ������ҵ���ɫ�Ĺ�˾ 3���ͷ��س������l�F�� �����������ӸܗU

�����C�Ͽ�֪��“���L�rֵͶ�Y”������ҵĪ����l����Ҳ���LJ���ij�����Ͷ�Y�ߵĪ����l����߀���в�����������������ؔ�Y�𣬰��Լ����ñȰͷ���߀ţ�ģ���“���L�rֵͶ�Y”����Ă��Ё�Դ�ڸ���ķ���Mѩ���ͷ��ء����S˹���W�Π����˵����桢�R��˹���߄�����ɽ�����Ⱥ���Ͷ�Y����������һ��M�����ĕr�g�����X�;����о��@Щ��ؔ���I��ȡ�þ�ɹ��ĸ�������Ͷ�Y�����c����Ͷ�Y���������Y���Ї����еČ��H��r������֮ǰ�����������Y�Č��ü��g��������Փ���ײ�������Փ�Լ�“�貨”“�w��”ָ�ˣ�����K�γ�����“��ȫ߅�H�����L���g�������ΑB”����ĵ�“��ɽ����”�rֵ���L����Ͷ�Y�L��

����һ��“��ȫ߅�H”�Ǒ��Ի��A��

�����ٺõĹ�Ʊ����r�������]�а�ȫ߅�H������ֵ�Ó��С��ҽ����f����ȫ߅�H�ǵ��������L�U�ǝq�����ġ������_ƪ�ᵽ����Щ�߳��L�ɣ������ȥ���҂��Pע�ĕr���I�룬�����J���Ǿ��а�ȫ߅�H�ģ����r�ܶ��������L50%���ϵĹ�ƱPEֻ��20�����ң����f�����ᵽ�����鼯�F��ȥ���°��꽨�}�rPE����20���������F�ڽ��^һ݆����ϝq֮����һЩ�߳��L��PE�ѽ����_����ʮ�����@Ȼ�ѽ����߂䰲ȫ߅�H���@һ�Ʊ��ֻ�н��^�^�L�r�g�{������δ�����������^�m���L���ЙC���ٴν��롣

���������ɡ�����ɸ���Մ����ʲô��ȫ߅�H����δ���ĘI����ȫ�Dz����AҊ�ģ����߸����͛]�ИI�����ԣ�̝�p���A������������҂��Pע�Ĺ�Ʊ�����M���tˎ��������ͷ����f�^��“��һ�K��ʎ�����������ϣ���̫���ܽ���һ�������ijDZ�”�����������Cȯʷ������“���M�Ŕ���L”�Ǵ�ţ�ɵĜش����������ИI�ǰ�ȫ߅�H����Ҫ�Ⱥ�֮һ���ܶ��������ИI��ӆ����˾������������O�����������y����rֵ�����L�h���㡣

������ȫ߅�H�Ĺ�����һ�T�ƌW����һ�Tˇ�g���㲻��Ҫ֪��һ���˴_�е��w�ؾͿ����Д����Ƿ���һ�����ӡ��ܶ�Ͷ�Y���f���ҟo���Д�һ����I�ă��ڃrֵ�Ƕ��٣���ȻҲ������֪��ʲô�r����а�ȫ߅�H���Ҳ���Ҫ��������ֽ��Ǽ������ʂ��D������ʂ���֣��ڲ�֪���@���������еă��Y�a�Ƕ��٣��^ȥÿ����A���Ƕ��٣�δ�����ÿ�����A�����ٵ���r�£�����_��ʲô�ӵăr�����ܷ�֪��ʲô�ӵăr���Dz���̝�ģ��r�����㸶���ģ��rֵ����õ��ġ��oՓ�ǎ�ʮ�f��С����߀�ǎׂ��|�Ĵ����⣬������I�rֵ�Ę˜ʶ���ԓ��һ�ӵģ����ܷ�@�ÝM���Ͷ�Y�؈��ʣ�ÿ���˶����Լ����̘I����Ȧ����Ҫ�I��Щ�㿴�����ҟo��������rֵ����I����Ȼ�������ـ����ֻ����������ڴ�������һ��ɵ���Ը��ߵăr������֡�

��������“���L���g”�Ǒ���Ŀ�ˡ�

�����]�г��L���g�Ĺ�Ʊ�����L��Ͷ�Y�ߵĉ�Ĺ����������Щ���ƹ�âҫ�۵ij�����ֵ�{�I�ɣ�2000�|���ϣ��������Ї�ʯ�͡��Ї�ʯ���������y���@Щ��̖�Q������ٍ�X�Ĺ�˾������������w��̫����L���g���ޣ��������Ʊ��Ͷ�Y����ȫ���ܲ���“ٍ�X”�Ę�Ȥ������҂����A����Ͷ�Y�����ڵ���I������������֮��ģ��@Ҳ�Ǟ�ʲô��һֱ���^ϲ�g���¹ɵ�ԭ������Щֻ������Ȧ�X��������߀���в��ٴ��¹��dz���������ٳ��L�ġ�

�����v�^ȫ������Cȯʷ�����M�Ŕ���L��I�������Ͷ�Y���c�����L�Ŀɳ��m�Ԍ�����I���f���P��Ҫ��������ĸ߳��L������̓�����ȝq���屶��ţ�ɣ�һ�����L���٣��Ƀr����������S˹�p�����ܶ����d�a�I�Ĺ�Ʊ������ˡ���ʮ�����ϵĿ��ٳ��L���Ԏ��픵ʮ�������������ˎ�һ�����I�^ȥʮ��ı��F���@Ҳ�Ǟ�ʲô���M�Ŕ���L�����׳ɞ��L����ţ�ɵ�ԭ��

����Ͷ�Y�߿���ؔ�Ո���Ϯ��ꮔ�������L���������Ķ�����I�^ȥ�Ľ��I��r���^ȥ���L��������δ�����L�������L�ڸ��������o�Ǻӌ��V���������փr�����®aƷ��������I���܉��L�ڵĸ�������Ҫ�Д���I�Ƿ�߂��L�ڸ����������˅���ROE��ؔ��ָ���⣬����Ҫ����ȡ�Q��Ͷ�Y�ߌ��@���ИI�@�ҹ�˾���̘I�A��ģʽ�������c�Дࡣһ����ԣ����Ъ����YԴ�A�x�͏���Ʒ�ƃrֵ����I�L�ڸ��������^����

��������“�����ΑB”�ṩ���g�r�C��

�����ͷ��غ���Փ����r�Ć��}�������H��������ݵİ������ஔ���ʵģ��������Dһ�ӣ����߶�������Ͷ�Y��피����֡�“�e�˿֑֕r؝�����e��؝���r�֑�”�����ē�r�^��ǡ���ı��������ړ����L�ڸ������ă��|��I���҂����I���ăr��Ȼ��Խ��Խ�ã��������Еr���������F���ص��ăr���Еr����I���FΣ�C�������p�����L�ڸ������rҲ�����F�rֵ���ęC�����@���r���Ј����������^�ȿֻţ��������ۣ����¹Ƀr���ص�����ȡ����Ͷ�Y���Ե�ǰ���ǣ�Σ�Cֻ�Ǖ��r�ģ���I���Կ��ٵ��߳�Σ�CӰ푣���Ȼ������������¹�@�ӵ�ֱ�ӱ�Σ�C���Ʈa����I��ֱ�ӱ����ˡ�����Ͷ�Y���L�������C���ǿ���������ģ����ܺÎ������ʮ����ŕ����Fһ�Ρ������Y���������^С��ɢ��Ͷ�Y�߿��������`��һЩ�����������ΑB�������L�ڸ������ij��L��Ʊ��ȡ�m���IJ������ײ�����

�������ڻ�����dz��Ó����L�ڸ������Ĺ�Ʊ����“��ȫ߅�H”�M��r���҂��A���������L���{��������һ�����ϵĕr�g��֮���ܾ��������겢�ҳ��F“һ����”�����c��“�貨”�S�����r�_ʼ�������}�������ڶ����{���Y�������˷������ӕr�������I���c��“�貨”�w�����ӂ}���κΕr������r���ѽ���Խ�����I���c10%���϶��������I�룬���ґ��������I���c�����IJ��ε��c�O��ֹ�pλ��

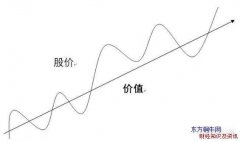

�����C�ρ��v���҂��ڃ��|��Ʊ��“���L���g”�r���������r��“��ȫ߅�H”���㣩�I�룬�Ƀr���ظ߹��r�u�����r�g�����ǰ��ꡢһ�ꡢ���ꡢ�����ʮ�����ϣ����w��ҕ�Ј����F�c��I�Ľ��I��r������������2007���ǷN���w�Ј����ظ߹������wPE���_60�����ĕr�ܶ����|��PE���_�߰�ʮ�����@���r���Ƿ�߀�б�Ҫһζ���ز��ţ��c�^�X����˼�S�̶������X�ͬ�������ij��L�rֵͶ�Y�����У������c�L�����]����Ȼ�ķֽ羀��һ��ȡ�Q����I�Ľ��I��r�c�Ј����F�������Ʊ�r���c��I���ڃrֵ��ͬ�������ϝq�]���^�ָ߹��ģ���ʲô�����Գ��и��L�r�g������Ƀr���ϝq�ٶ��h�h���^��I���ڃrֵ���ϝq�ٶȌ����ظ߹������߃��ڃrֵ�����L���F���p�ٻ�ͣ��������ʲô�����Բ����Ԝp�}�������������W�����^�ͷ�̟o���^���]��ʲô�����㲻׃�ģ����g�f�ᅡ��̎������ͣϢ�Ąx��׃�w�С��õ���IҲ������Σ�C�������������L���������½��ĕr���珈ԣ��é�_���A�m�������I�����ı��F�����֮����S�C�������������F���P�I����I����Εr�����������ه��ȵ�“�rֵͶ�Y��”��ͷ���һֱ���и����y�С��ɿڿɘ��@��ֻ��Ʊ�͙Cе�����հᣬ�����]��I���I��r���ش�׃���������]��ֵ�c���L���g���Ƽs�Pϵ�������]��ֵˮƽ�ĸߵͣ����L��Ͷ�Y���������ó��У�һζ���ã����H���nj��ͷ���Ͷ�Y����ć����`�x���ͷ������ó��в��ֹə�Ĺ�Ʊֻ���ٔ��Ď�ֻ���^���عɵ���I���⣬�c���Пo�P����������Ʊ���Ǵβ����ģ������˹�ᡢ��������������ʯ�͵ȡ��ͷ����L�ó����@��ֻ��Ʊ���˻�����I�L�ڃrֵ�Ŀ���֮�⣬߀���̘I���桢�������u�ȶ���ԭ���@��Ԓ�}Ҫչ�_���f�V�����Ժ��Еr�g��ӑՓ��

���L�rֵͶ�Y

���L�rֵͶ�Y

����“���L�rֵͶ�Y”�����ֻ�к��ε����c��������ͨ�����ֶ��ԣ�Ҫ���H�����\�Õ���һ�����y�ȣ���ҪͶ�Y���L�r�g�W������Փ�����Y���Ї��Ј����H��r�����������ա������@������������ٵÿɑz���]���l���ԟo����ͨ���Ј�����õ��ώ������]���l���^�����W���ܮ��I���]���l���^��������n�����ࡶ���\�����]���l���^�ط���P����ȥF1ِ܇������ϣ���@��ؔ�����ɵ���ͨͶ�Y�ߣ��c�����̾�Ͷ�C������ͬ���DȦ�������x��һ�lͨ��ؔ���p��Ĺ����������ǰ�У�һ·�B�Z���㣬ɽ픸����L��o�ޣ�

���σ��ݾ������L�rֵͶ�Y ���ɷ���ӯ��֮���Ľ��x���|���~ţ�W���ărֵ�^���ṩ�߶��Cȯ��Ʊ֪�R���YӍ���ṩϵ�yȫ��Č��I��Ʊ֪�R�������Ʊ�����߳ɞ����Ʊ�����ߡ������Cȯ��Ʊ��Ŀ�քe��“��Ʊ”��Ŀ�c“�W��”��Ŀ�������ә�Ŀ�c��Ŀ���ͷ��ع�Ʊ���A���WԺ����W��Ʊ���W�ɡ��D�d ���L�rֵͶ�Y Ոע�����µ�ַ��