��ֵ��Ͷ���T(m��n)����ͨ��1��

�����ҽ�(j��ng)��������Ҋ(ji��n)�ijɱ�ƽ�����Ժ̓r(ji��)ֵƽ������������ֵ��ͶҲ�dz�Ҋ(ji��n)��һ�N���������^��ֵ��Ͷ�����ǰ���PE��PB��ROE��ؔ(c��i)��(w��)ָ��(bi��o)��(l��i)�Q����Ͷ���(ji��n)�εĹ�ֵ��Ͷ�����dž����Ӵ���ijһ�ֵ��ֹͣ��Ͷ��С��ijһ�ֵ�͆���(d��ng)��Ͷ��

�҂�߀�ǁ�(l��i)�������w�����������˸���ƽ����̎�픵(sh��)��(j��)���҂���2012��1��4���_(k��i)ʼ��ÿ�춨Ͷ��2018��8��6�����Ü���300ָ��(sh��)�����(bi��o)����ÿ�춨Ͷ100Ԫ����ô5��ඨͶ��������18618Ԫ������������11.61%���f(shu��)��(sh��)�ڲ�������

����҂��Qһ�N������ֻ�ڜ���300�ļә�(qu��n)��ӯ��С��9-20�r(sh��)�Ŷ�Ͷ�������@��(g��)ֵ�Ղ}(c��ng)��

��ô�҂���(j��ng)�^(gu��)������ܿ������l��Խ������������Խ������(d��ng)PE����9�ĕr(sh��)�����������ʌ����������1603��(g��)��������ֻ��230��(g��)�����՝M(m��n)��l��������ֻ��14%��Ҳ�����f(shu��)��86%�Ľ�������?y��n)鲻�M(m��n)��PEС��9���ǿՂ}(c��ng)�����@�ӵ��������mȻ��������ӯ���~����������10385Ԫ����PE�ֵ=12��1/3��(qi��ng)����PE�ֵ��12�r(sh��)�mȻ�������ʲ�31.95%�����������~�_����ߵ���

���@��(g��)�������҂�Ҳ���Կ�������Ͷ�ֵ������Ҫ��Խ��Խ����̫�ߵ��ֵ��Ȼ����������������^��(du��)�����(hu��)������½����҂�Ҫ�҂�(g��)ƽ��ֵ������

����һ��(g��)��������PE�Ľ^��(du��)ֵ�����ֵ�����҂������vʷ���ֵ�͕�(hu��)�l(f��)�F(xi��n)����2007���ţ�Еr(sh��)������300��PE���L(zh��ng)�r(sh��)�g����30-40�����Ҫ��2012�������ֵ20�����ֵ����ô��2006-2007���ţ�Л](m��i)��һ��(g��)�����՝M(m��n)���@��(g��)�l�����������PE�Ľ^��(du��)�ֵ��ߵ�20��������ô2012������н����ն��M(m��n)�����@��(g��)�l�������˽�Q�@��(g��)��(w��n)�}����(sh��)�H���҂�����һ��(g��)����(du��)�ֵ��

���^����(du��)�ֵ�����DZ��^һ�Εr(sh��)�g��(n��i)������(du��)�ٷֱ����҂�?c��)��@��������5�������(du��)�ֵ�����ڞ�ʲô��5������Ҫԭ�����Ї�(gu��)����ţ������ƽ����5��������

5��P(gu��n)E�ٷ�λ=����(d��ng)��PE-5��P(gu��n)E��Сֵ��/��5��P(gu��n)E���ֵ-5��P(gu��n)E��Сֵ�����҂����@��(g��)��ʽ�п���֪������(d��ng)��PE�������5��P(gu��n)E��Сֵ����ô�@��(g��)�ٷ�λ��0�������(d��ng)��PE����5��P(gu��n)E���ֵ����ô�@��(g��)ֵ��100%���҂����±��п�������(d��ng)����(du��)�ֵ��1%�r(sh��)��������

���_(d��)46.41%����ӯ�����~��10582Ԫ����(d��ng)PE������(du��)�ֵ��20%�r(sh��)����ӯ���_(d��)��26660Ԫ���ֵ���ı����(l��i)����������(du��)�ֵ�����ӯ��߀�����ý^��(du��)ӯ�������P(gu��n)�I���҂��F(xi��n)�ڶ��Ǖr(sh��)���(l��i)�����������2006-2007�@�Εr(sh��)�g��PE��(l��i)�_��PE���ֵ���Ǻ��п��ܵ���2012���Ժ��100%�Ľ�����ȫ���M(m��n)���˗l����

����҂�ᘌ�(du��)���C50������300�����C500�@����(g��)Ҏ(gu��)ģָ��(sh��)��������(du��)�ֵ��(l��i)��Ͷ���Y(ji��)����(hu��)�������

�҂����ϱ��п��Կ�������(d��ng)����(du��)�ֵ��С��1%������(du��)��(y��ng)�������ʲ��������C50������300�����C500������ߵ���������(du��)�ֵ��20%-40%�r(sh��)����(du��)��(y��ng)��ӯ�����~������ߵ���

�҂������C50������300�����C500�Č�(du��)���п��Կ����������ǽ^��(du��)����߀������(du��)������������300����ͬ���ֵ�µı��F(xi��n)����(zh��n)�������C50�����C500��������(g��)ָ��(sh��)�Ͱl(f��)�F(xi��n)�����C50�IJ���(d��ng)����(du��)���^С�������C500�IJ���(d��ng)�mȻ�����������һ�Εr(sh��)�g��(n��i)�����^(gu��)������(d��o)�����@���ߵĶ�ͶЧ����Ƿ�������M��������҂���(du��)����300�Ķ�Ͷ������߀�Dz�̫�M(m��n)�����O(sh��)��һ��������҂����@����(g��)ָ��(sh��)�Y(ji��)������(l��i)���Ă�(g��)����(du��)�ٷ�λ�Ͷ�Ͷ�Ă�(g��)���Ƿ������ʕ�(hu��)������������߀��ʲô�ṩ�����ʵķ��������´��҂�?c��)�ӑ�?h-char class="biaodian cjk bd-end bd-cop bd-hangable bd-jiya" style="box-sizing: border-box; position: relative;" unicode="3002">

��ֵ��Ͷ���T(m��n)����ͨ��2��

�l������ƪ������҂������C50������300�����C500����һ�����Ă�(g��)PE��5��ٷ�λ���҂���Ͷ�Ă�(g��)����ô�Y(ji��)����(hu��)�������������O(sh��)��PE�ٷ�λ����ֵ����ô��ָ��(bi��o)݆��(d��ng)����������14.43%���������C50��19.16%�������ڜ���300��11.61%�����C500��0.05%��

���Ҳ����(d��ng)PE�ٷ�λ�ֵ���������(d��ng)�����C50������300�����C500����(g��)ָ��(sh��)��5��P(gu��n)E�ٷ�λ�������ֵ���Ͳ���Ͷ����֮�x��С�ٷ�λ��Ʒ�N��Ͷ����ôͬ���ֵ��1%�ĕr(sh��)������ָ��(sh��)݆��(d��ng)��������43.74%������͆Ϊ�(d��)ָ��(sh��)����������������C50��55.15%������300��45.50%�����������C500��35.64%��ͬ���ֵ�O(sh��)��1%�mȻ�������^��������Ͷ�Δ�(sh��)��348����ֻ��21%�����ӷ����ֵ�l��������ӯ���Ľ^��(du��)ֵ15221Ԫ�����������ֵ�����ٵ����������ӯ����ߵ������ֵ�_(d��)��5%�ĕr(sh��)��?q��)��?y��ng)��29571Ԫ������(du��)����������(g��)��һָ��(sh��)�ķ�����С�����C50��31673Ԫ�����ڜ���300��25718Ԫ�����C500��20658Ԫ���@Ȼ����ָ��(sh��)݆��(d��ng)�ķ��������](m��i)���҂��A(y��)Ӌ(j��)�ĕ�(hu��)���^(gu��)��õ�һ��(g��)ָ��(sh��)��Ͷ��

��

�䌍(sh��)�@�N�F(xi��n)��������Ͷ�Y�бȱȽ�����Ҳ�����f(shu��)�ׂ�(g��)��(bi��o)��݆��(d��ng)�ĽY(ji��)������������ô�O(sh��)���������y���^(gu��)���F(xi��n)��õ�һ��(g��)��(bi��o)�����@���f(shu��)��ָ��(sh��)݆��(d��ng)��Ͷ�y���](m��i)���x�����䌍(sh��)���ǵ������Եķ����@��(g��)��(w��n)�}���҂��͕�(hu��)�l(f��)�F(xi��n)�����҂���Ͷ�_(k��i)ʼ�ĕr(sh��)��������֪��5����Ă�(g��)ָ��(sh��)�Ķ�ͶЧ������õ�������⿴��5������C50��Ч����þͷŗ�����ָ��(sh��)����ô�ͷ�������Ͷ�Y�еĴ����͵�˕r(sh��)�g��

�҂�?c��)ٓQһ�N������(l��i)�(y��n)�C��ָ��(sh��)݆��(d��ng)�Ƿ���Ч������҂����Y��ƽ���ֳ�����ͬ�r(sh��)��Ͷ����(g��)ָ��(sh��)����ô�����ֵ����ָ��(sh��)ƽ��������16474Ԫ����������10.28%������ָ��(sh��)݆��(d��ng)��������23557Ԫ����������14.43%���@Ȼ݆��(d��ng)��Ͷ��Ч��߀�ǃ�(y��u)����ָ��(sh��)ƽ����Ͷ����Ҳ�����������ֵ��(du��)��(y��ng)�µ���ָ��(sh��)݆��(d��ng)����(y��u)����ָ��(sh��)ƽ���������ֵ�_(d��)��20%����r������ָ��(sh��)݆��(d��ng)��Ͷ��ӯ��26315Ԫ��������24.52%����������ָ��(sh��)ƽ����Ͷ��ӯ��27086Ԫ�������ʵ�37.10%��

������ӑՓ���҂����Եõ�һ��(g��)�Y(ji��)Փ����ֵ݆��(d��ng)��Ͷ���ڴ���r��(hu��)��(zh��n)�٘�(bi��o)�ĵ�ƽ����Ͷ����Ҳ��(hu��)���F(xi��n)��ݔ��֮������ݔ���͘�(bi��o)��ָ��(sh��)�����һ�̵ı��F(xi��n)���ஔ(d��ng)����P(gu��n)ϵ����Ͷ500֮�������@�Εr(sh��)�g����ݔ����Ҫԭ������?y��n)��?018��8�³�500�Ĵ�����µ���

��ô�҂�?n��i)�α����@�N��r�����҂��´���ӑՓ

��ֵ��Ͷ���T(m��n)����ͨ��3��

��ƪ�҂��f(shu��)������ʹ��ͨ�^(gu��)��ָ��(sh��)��ֵ݆��(d��ng)��Ͷ����Ȼ���y���A(y��ng)��õĆ�ָ��(sh��)��Ͷ����ô���҂�߀��ʲô�k����(l��i)��������������҂���������҂�?c��)ڹ�ֵƫ�͵ĕr(sh��)���Ͷ����ֵƫ�ߵĕr(sh��)����Ͷ������Ͷ�������f(shu��)߀�������@��(g��)�������҂�?c��)����?du��)��ֵ100%�ĕr(sh��)��Ͷ0���~��������(du��)��ֵ0%�ĕr(sh��)��Ͷ100%�ķ��~��������(du��)��ֵ30%�ĕr(sh��)��Ͷ70%�ķ��~����r��(hu��)�l(f��)��ʲô׃������

߀�������@��(g��)�������Ä�(d��ng)�B(t��i)���~��ָ��(sh��)݆��(d��ng)��Ͷ���ɱ���90389.81Ԫ����2018��8��6�������r(ji��)ֵ��118935.55Ԫ����ӯ����28545.74Ԫ���������ʞ�31.58%����(du��)��һ������ָ��(sh��)ƽ����Ͷ����ֵ20%�r(sh��)��ӯ��27086Ԫ��������37.10%������ָ��(sh��)�M(m��n)�}(c��ng)݆��(d��ng)��Ͷ�����ֵ5%���ֵ��(du��)��(y��ng)�Ŀ�ӯ��29571Ԫ��������36.37%Ԫ���䌍(sh��)�������������(d��ng)�B(t��i)���~�Dz����ں�ҕ�R��������ɷN�����ҵ�������ֵ20%��5%�ⲻ�����^(gu��)�ȔM�ϵ�������ֻ���^(gu��)��(d��ng)�B(t��i)���~��Ҫÿ��Ӌ(j��)����ÿ�ζ�Ͷ���~���Dz��_���ġ�

��

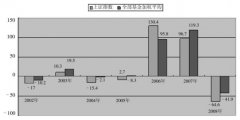

���ϵ�ӑՓ���Ǽٶ���Ͷ��2018��8��6�յ�ǰ���µõ����������Ͷ���ǽ������@��(g��)���������҂���һ��(g��)�(ji��n)�εĻ������ٶ����C50������300�����C500���(ji��n)�εĶ�Ͷ����ô���ψD���҂����Կ����������Ă�(g��)ָ��(sh��)��Ͷ��2015���ϰ���������ʶ��_(d��)����߷�����2015��6��8�������C50�Ķ�Ͷ�����ʞ�98.23%������300�Ķ�Ͷ�����ʞ�112.42%�������C500�Ķ�Ͷ�����ʸ��_(d��)179.72%��������2018��8��6�����ֶඨͶ��3������Y(ji��)�����C50�Ķ�Ͷ�����ʵ���19.17%������300����11.62%�����C500�����˅^(q��)�^(q��)��0.05%������һ��֮�b�͕�(hu��)���F(xi��n)��Ͷ7���̝�p�ĬF(xi��n)������

�mȻ�҂��ñM�˸��N�k�����ƺ���(du��)�@��(g��)�Y(ji��)���������������������ԭ���������µ�Ͷ��ķ��~��������(g��)��Ͷ�ɱ���ռ���S���r(sh��)�g������Խ��(l��i)ԽС�������҂�ÿ��(g��)�¶�Ͷһ������ôһ����҂�Ͷ��һ����ռ����1/12=8.3%�������5�����Ͷ��һ������ôռ��ֻ��1/60=1.67%�����ټ���ָ��(sh��)�����µ������治���½�����̝�p�Ǵ��������

�҂�����f(shu��)�^(gu��)���Ї�(gu��)���д�������(y��n)�ص����ڬF(xi��n)���������f(shu��)�����һ��(g��)ţ�аl(f��)����2015���ϰ���������ǰ��4�f(w��n)�|�����2009��������ǰ�ǹə�(qu��n)���øĸ��2006-2007��Ĵ�ţ����һ��ƽ����5�����������L(zh��ng)Ҳ�����^(gu��)7������(j��ng)�^(gu��)�҂�������(sh��)��(j��)�Ļ������(ji��n)�ε�ֹӯ���������ڿ����淭�������ߏ������ʵ��_(d��)60%-80%�r(sh��)�_(k��i)ʼֹͣ��Ͷ�����H�����҂�������(g��)ָ��(sh��)�Ķ�Ͷ��r�����C50���ڶ�Ͷ��2015��3��27�տ������ʳ��^(gu��)60%��2015��4��16���_(d��)��80%�������2015��6��8���_(d��)��98.23%������300����2015��3��23���_(d��)��60%��4��14���_(d��)��80%��5��25���_(d��)��100%�������6��8���_(d��)��112.42%�������C500��2015��3��2���_(d��)��60%��2015��3��20���_(d��)��80%��4��3���_(d��)��100%��2015��6��12���_(d��)���˯����191.26%�������Ă�(g��)ָ��(sh��)��������2015��3�·��_(k��i)ʼ�_(d��)��60%����������3-4�·��_(d��)��80%��4-5�·��_(d��)��100%��6�·��_(d��)����������ֵ�����Բ�����C50�͜���300��ߎ������������Ըߵ����C500���ֵ�����˃ɷ��������x��õĕr(sh��)�C(j��)�˳��ɞ鶨Ͷ��һ��(g��)�dz���Ҫ�Ć�(w��n)�}����Ͷ���_(k��i)ʼ���Բ���r(sh��)������Ͷ�ĽY(ji��)��һ��Ҫ��r(sh��)��

�����҂��Ķ�Ͷ�������@��(g��)�D��Ҳ���Կ��������C50�͜���300ָ��(sh��)�Ķ�Ͷ����������(xi��n)�دB��(y��n)�����@������excel�е�correl���P(gu��n)ϵ��(sh��)��(l��i)�����������@��һ��(g��)��-100%��100%֮�g�Ĕ�(sh��)��(j��)��100%�f(shu��)����ȫ��ͬ��-100%�f(shu��)����ȫ�෴����2007��1��4�յ�2018��8��6��������300�����C50�����P(gu��n)ϵ��(sh��)���_(d��)96.77%��������300�����C500�����P(gu��n)ϵ��(sh��)��64.71%�����C50�����C500�����P(gu��n)ϵ��(sh��)ֻ��45.98%�����P(gu��n)ϵ��(sh��)ԽС���M�ϵ�Ч��Խ����

���Y(ji��)һ�¹�ֵ��Ͷ��

���������ֵ�Ĺ�ֵ��Ͷ��߀���Ä�(d��ng)�B(t��i)���~�Ĺ�ֵ��Ͷ���ڴ���r�¶�����Ч������Ҳ��Ҫ�^(gu��)�ȃ�(y��u)����(d��o)�»y(c��)��r�ܺÌ�(sh��)�H�����������N��ֵ���������Ч�ķ�������Ч�����˳�����(zh��n)��؝���Ϳ֑��@�ɂ�(g��)���Ĕ����ǹ�ֵ��Ͷ��������(g��)Ͷ�Y�����P(gu��n)�I��

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d ��ֵ��Ͷ���T(m��n)����ͨ Ո(q��ng)ע�����µ�ַ��