��I(y��)ʹ�Á�ʽ�ڙ�(qu��n)���ڱ�ֵ��������

admin

��I(y��)ʹ�Á�ʽ�ڙ�(qu��n)�M(j��n)�����ڱ�ֵ��������

�S�������Ј��İl(f��)չ���ڙ�(qu��n)�ܵ�Խ��Խ��Ͷ�Y�ߵ��P(gu��n)ע������ͨ�^һ����Ҋ�����ήa(ch��n)�I(y��)�ױ���������̽ӑ�ڙ�(qu��n)����؛�����ڱ�ֵ�r�ă�(y��u)�ݺ��ӄݣ�ͬ�r�����ˈ���(n��i)���ڙ�(qu��n)�����ڱ�ֵ�r���x��ʽ�Լ����Á�ʽ�ڙ�(qu��n)�M(j��n)�����ڱ�ֵ��ԭ��

�\(y��n)���ڙ�(qu��n)����؛�M(j��n)�����ڱ�ֵ�Č���

һ����ԣ����ڱ�ֵ���ڬF(xi��n)؛�Ј�����؛�Ј���ͬһ�N���Ʒͬ�r�M(j��n)�Д�(sh��)����ȡ������෴���I�u��ӡ����H�����У��������I�M(j��n)���u���F(xi��n)؛��ͬ�r������؛�Ј����u�����I�M(j��n)ͬ�Ȕ�(sh��)������؛����(g��u)���L(f��ng)�U���ĽM�ϡ���һ�Εr�g�r��׃��ʹ�F(xi��n)؛�I�u�ϳ��F(xi��n)ӯ̝��������؛�����ϵ�̝ӯ�������a(b��)���Ķ����F(xi��n)�ڬF(xi��n)؛����؛֮�g�������_�C(j��)�ƣ�ʹ�r���L(f��ng)�U���͵�����ȡ�

���y(t��ng)�����ڱ�ֵ�����R�������L(f��ng)�U���Ј��Y(ji��)��(g��u)�L(f��ng)�U����ֵ���L(f��ng)�U�ȡ����w���ԣ����y(t��ng)�����ڱ�ֵ���H�����û����L(f��ng)�U����ˬF(xi��n)؛�Ј��ăr���L(f��ng)�U����ˏ���Փ�ρ��f������Y(ji��)�����ڱ�ֵ֮�r����]�аl(f��)��׃�����Ϳ��܌��F(xi��n)��ȫ�����ڱ�ֵ�����У�����=�����_�Y�a(ch��n)�F(xi��n)؛�r��-���_����؛�ϼs�r��

������؛�r��ͬF(xi��n)؛�r���Dz��ӵģ�����؛��ͬ����Ч�ڃ�(n��i)������Ҳ�Dz��ӵġ�����IJ��_���Ա��Q������L(f��ng)�U�����ͻ����L(f��ng)�U���F(xi��n)���ڱ�ֵ�P(gu��n)�I���x��ƥ��ȸߵČ��_��؛�ϼs�����^��һ����f�������׃�ӷ���Ҫ�h(yu��n)�h(yu��n)С�ڬF(xi��n)؛�r���׃�ӷ��ȣ�������ڱ�ֵ���L(f��ng)�U�����^�͡�

�S�������Ј��İl(f��)չ���ڙ�(qu��n)�ܵ�Խ��Խ��Ͷ�Y�ߵ��P(gu��n)ע����������һ����Ҋ�����ήa(ch��n)�I(y��)�ױ��������������ڙ�(qu��n)����؛���ױ��еă�(y��u)�ӡ�

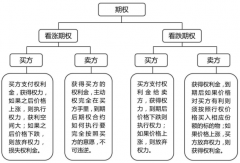

һ���棬�ڙ�(qu��n)���ڽ^��Ͷ�Y�߶��ԣ��������˵����c���ڙ�(qu��n)�I���L(f��ng)�U���ޡ���؛�Ǿ�������Ľ����������ߣ�������؛�Ľ����߱���挦�c�����ֵ�������L(f��ng)�U�����M(j��n)���ױ��ĕr������(bi��o)�ăr�����o���ױ��ķ����Ƅӕr�������^���෴�ľ��ʣ���؛���_��һֱ̎��̝�p��B(t��i)�����ڙ�(qu��n)�ǷǾ�������ĸ������������ߣ��ڙ�(qu��n)���I�������ژ�(bi��o)���Y�a(ch��n)�r�����е���r���i�����̝�p�ę�(qu��n)�����@�ӵķǾ������������o���������ڙ�(qu��n)���ױ����ژ�(bi��o)�ăr�����o���ױ��ķ����Ƅӕr��ֻ��Ҫ֧���ڙ�(qu��n)�M(f��i)�ö�����Г�(d��n)�pʧ�ę�(qu��n)�����Ķ��@���ˏ��ױ��Ы@���Ŀ����ԡ�

�D����؛���ڙ�(qu��n)��������Č���

�ڌ��H���ױ���(y��ng)�È����У����О��˷�����^��ӑՓ�����ĺ��Ի����L(f��ng)�U�ȣ�������؛�M(j��n)���ױ������γ��˟o�L(f��ng)�U�M�ϣ�delta=0�ĽM�ϣ����������ڙ�(qu��n)����r����Ҫ��֧���ڙ�(qu��n)�M(f��i)���Q�������������ױ��ķ������\(y��n)�е���r�£����ܮa(ch��n)���ij��~ӯ�����@������ڙ�(qu��n)��delta�������1���ڙ�(qu��n)��delta�Ǖr׃�ģ��������M�ϵ�deltaҲ�Ǖr׃�ġ�

��һ���棬ʹ���ڙ�(qu��n)�M(j��n)���ױ��ă�(y��u)�����ڙ�(qu��n)�I�������١��ڌ��H�ױ��đ�(y��ng)�È����У������������ӣ�������؛�M(j��n)���ױ�������F(xi��n)��Ҫ�U���C�����r���������ڙ�(qu��n)�M(j��n)���ױ���ֻ���ڳ�֧���ڙ�(qu��n)�M(f��i)�������(w��)�M(f��i)�ã�֮��oՓ�����׃���������i���L(f��ng)�U��Ҳ����Ҫ�U���C�𣬷���IJ����õ����ױ�������A��

�\(y��n)�È���(n��i)���ڙ�(qu��n)�M(j��n)�����ڱ�ֵ�r���x��

���ȣ��҂��Ȍ����ήa(ch��n)�I(y��)�İ����M(j��n)��һ�����O(sh��)�����O(sh��)һ���~�����ήa(ch��n)�I(y��)��������Ʒ������ƣ�����δ��9����(n��i)��ÿ����Ҫُ�I50���~����a(ch��n)�I(y��)���a(ch��n)���ϣ�������Ҫ��270×50=13500���~�������M(j��n)���ױ��������O(sh��)��(d��ng)ǰ�~�r��50000Ԫ/�����껯�����ʞ�14%���o�L(f��ng)�U���ʞ�1.5%�����Y���ʞ�3%���~�r��Ҫ�i���ڮ�(d��ng)ǰ�~�r��

�ȿ��]��؛�ױ�����r�����˺���ӑՓ������ӑՓ���漰�Q�¼������L(f��ng)�U��������؛�ױ������Ժ���������ڳ��I��13500���~����(y��ng)��(sh��)�����~��؛�ϼs������ÿ��ƽ�}50���~����(y��ng)����؛�ϼs��

�҂������~�ڙ�(qu��n)����r��Ŀǰ�~���Ј���(n��i)�ڙ�(qu��n)����ƷƷ�N���ܶ��ױ����������]�Ƿ�(y��ng)ԓ���È���(n��i)�ڙ�(qu��n)�M(j��n)���ױ�������(n��i)�ڙ�(qu��n)�ă�(y��u)�����ڣ���IV�L(f��ng)�U��r������(w��n)�������ڙ�(qu��n)�M(f��i)������(w��n)�������������F(xi��n)����(y��ng)������Ӄr����r���F(xi��n)���У������^�����ڙ�(qu��n)���ˡ�

�D���~����(n��i)�ڙ�(qu��n)��������r���\(y��n)����r

�������ڙ�(qu��n)�ă�(y��u)���������`���ԣ���(d��ng)Ȼ�@�ǽ����ھ��w�ױ������µĽY(ji��)Փ�������ϵĈ����ڙ�(qu��n)����(w��)�ṩ���������ԆΪ�(d��)���ɢ̎���������ڙ�(qu��n)������OTC�Ј�������(n��i)�y�Խ����ױ�����������Ժ��εf(xi��)�̳ɽ��������ڙ�(qu��n)���������O(sh��)�������գ������״���Ҫ��ӆ9������Ч�ڵ���r���ԣ�ʹ�È����ڙ�(qu��n)��Ψһ�x�����⣬�����ڙ�(qu��n)�����ṩ����(n��i)�o���ṩ�ĸ�ʽ�殐�ڙ�(qu��n)���ԝM�㌍�H��(y��ng)���еĸ��N�������������ᵽ�ā�ʽ�ڙ�(qu��n)�t���Ҫ���È����ڙ�(qu��n)�팍�F(xi��n)��

��������������殐�ڙ�(qu��n)�еā�ʽ�ڙ�(qu��n)�팍�F(xi��n)���������ױ��ķ�����������ԡ�

�\(y��n)�Á�ʽ�ڙ�(qu��n)�M(j��n)�����ڱ�ֵ�IJ���

ᘌ��������ڱ�ֵ���������h�I�끆ʽ���q�ڙ�(qu��n)�M(j��n)���ױ������Ё�ʽ�ڙ�(qu��n)ָ����ȡ���M(j��n)�����g(sh��)ƽ���ā�ʽ�ڙ�(qu��n)�����E���£���һ���I���ڙ�(qu��n)�����x����(sh��)�����ױ��ć���(sh��)��ȣ����ڳ���ӆ���x����(sh��)��13500���ڙ�(qu��n)�ϼs���ڶ������h�I���(zh��)�Ѓr�鮔(d��ng)ǰ�Ј��~�r/��I(y��)�A(y��)Ӌ��ُ�ɱ����ڱ������Б�(y��ng)�鮔(d��ng)ǰ�~�r����50000Ԫ/�����������ڙ�(qu��n)����Ч��ȡ�Q�ڌ��H�ױ������ڱ������Б�(y��ng)��9���£���270�죩��

��ʽ�ڙ�(qu��n)�ͳ�Ҋ�ĚWʽ����ʽ�ڙ�(qu��n)��ͬ��������ڙ�(qu��n)��ͬ�ڃ�(n��i)ij�Εr�g��(bi��o)���Y�a(ch��n)�r���ƽ��ֵ����Y(ji��)��r�����ǵ����յ��ձP�r���������c�r����r�¿��Ժܺ�ģ�Mÿ��50���İ�����������ƽ��ֵ�ķ�ʽ���Ա���������յ���������Ӱ����ڙ�(qu��n)�ĵ������档���⣬���ڽ�������K����IJ����ʣ���ʽ�ڙ�(qu��n)�^һ��ĚWʽ����ʽ�ڙ�(qu��n)������ˡ�

�O(sh��)�ڳ��~�r��S0��ͬ�r��Ҫ�i���ăr��Ҳ���Lj�(zh��)�Ѓr��K0�����O(sh��)���gÿ����~�r��Si��i=1��2��……��n�����������~�r���ӣ��ױ����ڛ]���ױ�����r�£�ُ�I�~����Ҫ�~�⸶�����Y��飺

�@Ȼ���ں��Ի���Q���L(f��ng)�U����r�£��I���~��؛���^�M(j��n)�����ڱ�ֵ�r����؛�˵ēp�����ʽ��ͬ����؛�ēp��ǡ�õ������ױ���ُ�I�~���ึ���M(f��i)�á�

���������ڙ�(qu��n)�M(j��n)���ױ����ԣ��ڙ�(qu��n)����ĩ����飺

���Կ������ױ����g�����~���r���ڈ�(zh��)�Ѓr����I(y��)�A(y��)Ӌ��ُ�ɱ��������Á�ʽ�ڙ�(qu��n)�ױ���������؛�ױ�����K������һ�µġ����~���r����µ�����r�£��ڙ�(qu��n)��K�����0������؛�t������̝�p��

�����Îׂ����ε����Ӂ���������֮�g�ą^(q��)�e��

��I(y��)������؛���ڙ�(qu��n)���ڱ�ֵ��������

����(j��)�����O(sh��)�������O(sh��)һ���~�����ήa(ch��n)�I(y��)����δ��9����(n��i)��ÿ����Ҫُ�I50���~����a(ch��n)�I(y��)���a(ch��n)���ϣ�������Ҫ��270×50=13500���~�������M(j��n)���ױ������⣬���O(sh��)��(d��ng)ǰ�~�r��50000Ԫ/�����껯�����ʞ�14%���o�L(f��ng)�U���ʞ�1.5%�����Y���ʞ�3%���~�r��Ҫ�i���ڮ�(d��ng)ǰ�~�r��

�������(j��)�����O(sh��)���M(j��n)�����龰ģ�M����������δ���~�r����(j��)����(sh��)���B(t��i)�ֲ�ģ�M��á�

δ���~�r���@�µ�

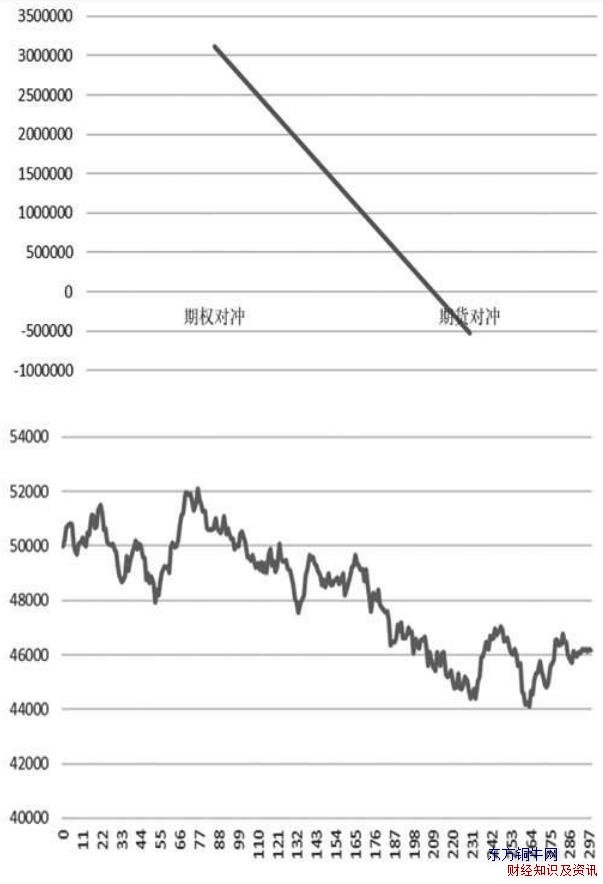

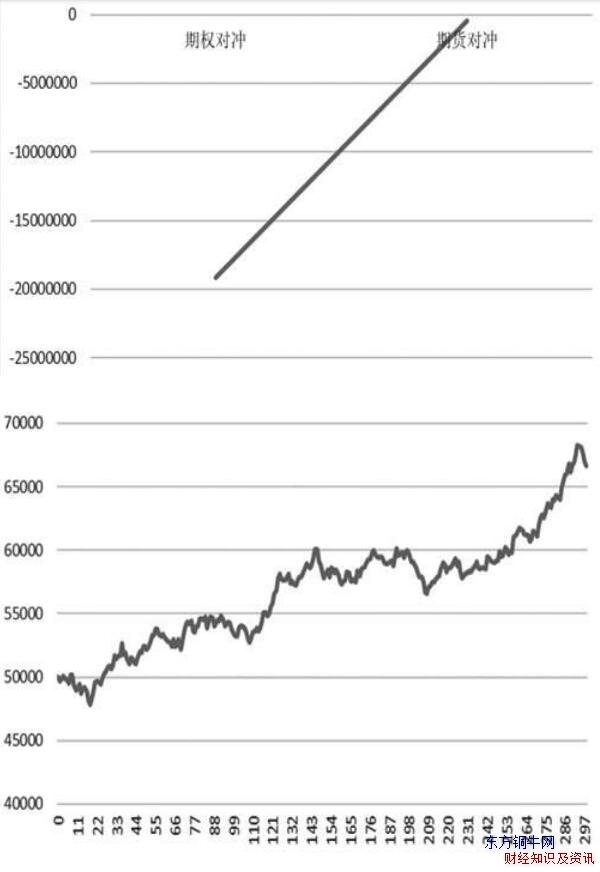

�����~�r�µ������Hُ�~������2224.83�fԪ�����Ի����L(f��ng)�U����؛���_̝�p��2224.83�fԪ��

���Y��ɱ���3%����ͱ��C����ʞ�5%�ļ��O(sh��)�£����豣�C����Ϣ52�fԪ�������Ҫ���C���~̖ռ�ù�5032.74�f�����а������C��ռ�ú���؛̝�p����؛���_���ɱ���52�fԪ�����C�����Y�ɱ�����

�D���~�rģ�M�߄ݼ��ױ��M�����挦��

��һ���棬�������w��ֵ���ڈ�(zh��)�Ѓr�����ڙ�(qu��n)�����0������(j��)ģ�M�r��ėl�����r����Ч�ڞ�9���µā�ʽ���q�ڙ�(qu��n)�M(f��i)�ʞ�2.803%����1913.048�fԪ������ُ�~���˵����棬�ױ��M�����w����311.7�fԪ��

�ɴ˿�Ҋ������(bi��o)�ăr����ױ�������m(x��)����r�������ڙ�(qu��n)�M(j��n)���ױ����F(xi��n)�˳��~ӯ����

δ���~�r��߅�ϝq

�����~�r�ϝq�����Hُ�~�F��8189.67�fԪ�����Ի����L(f��ng)�U����؛���_ӯ����8189.67�fԪ��

���Y��ɱ���3%����ͱ��C����ʞ�5%�ļ��O(sh��)�£����豣�C����Ϣ40.2�fԪ�������Ҫ���C���~̖ռ�ù�5931.4�fԪ�����а������C��ռ�ú���؛̝�p����؛���_���ɱ���40.2�fԪ�����C�����Y�ɱ�����

��һ���棬�������w��ֵ���ڈ�(zh��)�Ѓr�����ڙ�(qu��n)�����8189.67�fԪ��

����(j��)ģ�M�r��ėl�����r����Ч�ڞ�9���µā�ʽ���q�ڙ�(qu��n)�M(f��i)�ʞ�2.803%����1913.048�fԪ���ڙ�(qu��n)���_���ɱ���1913.048�fԪ��

�ɴ˿�Ҋ������(bi��o)�ăr����ױ�������m(x��)��ͬ�r��������؛�M(j��n)���ױ����Ǹ��錍�ݵķ�ʽ��

�D���~�rģ�M�߄ݼ��ױ��M�����挦��

δ���~�r��ʎ����

�����~�r��ʎ���У����Hُ�~������1182.49�fԪ�����Ի����L(f��ng)�U����؛���_̝�p��1182.49�fԪ��

���Y��ɱ���3%����ͱ��C����ʞ�5%�ļ��O(sh��)�£����豣�C����Ϣ52.9�fԪ�������Ҫ���C���~̖ռ�ù�4950.9�fԪ�����а������C��ռ�ú���؛̝�p����؛���_���ɱ���52.9�fԪ�����C�����Y�ɱ�����

��һ���棬�������w��ֵ���ڈ�(zh��)�Ѓr�����ڙ�(qu��n)�����0��

����(j��)ģ�M�r��ėl�����r����Ч�ڞ�9���µā�ʽ���q�ڙ�(qu��n)�M(f��i)�ʞ�2.803%����1913.048�fԪ���ڙ�(qu��n)���_��̝�p��730.56�fԪ��

�ɴ˿�Ҋ������(bi��o)�ăr����ʎ�r��������؛�M(j��n)���ױ��ԕ��Ǹ����ݵķ�ʽ��

�D���~�rģ�M�߄ݼ��ױ��M�����挦��

�C���������҂����Կ��������Á�ʽ�ڙ�(qu��n)���Ա��^�õ؝M�����ήa(ch��n)�I(y��)�ױ������ճ����ڱ�ֵ�����ڌ��H�����ڱ�ֵ�У�������؛�M(j��n)�����ڱ�ֵ���ܕ�������Ҫ�U���C���Ƃ}�Q�µȆ��}�������È����ڙ�(qu��n)�M(j��n)���ױ��t���^���㣬ֻ��Ҫ��ǰ֧����(qu��n)���ɳ��m(x��)�������ڱ�ֵЧ����������(bi��o)�ăr����ױ�������m(x��)����r�������ڙ�(qu��n)�M(j��n)���ױ����F(xi��n)�˳��~ӯ��������������r�£������ڙ�(qu��n)�M(f��i)һ���^���C�����Ϣ�M(f��i)��Ҫ�F�������ڙ�(qu��n)�M(j��n)�����ڱ�ֵ�ijɱ��^�ߡ��ڌ��H��(y��ng)���У���Ҫ�Y(ji��)����I(y��)�������M(j��n)���x��ͷ������O(sh��)Ӌ��