��ָ��؛�c��Ʊ�M�ϵČ�(du��)�_

admin

VA����Ʊ�M�ϵĮ�(d��ng)ǰ�r(ji��)ֵ��

VF��һ����؛�Į�(d��ng)ǰ�r(ji��)ֵ�����x����؛�r(ji��)�������؛Ҏ(gu��)ģ����

����M���Ǟ��˸�ۙ��Ʊָ��(sh��)���(y��u)��(du��)�_��h*��1.0����ʽ��3-3���ó���Ҫ���е���؛���^�ϼs��(sh��)����

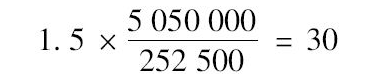

���磬ij��Ʊ�M�ϸ�ۙ���ǘ�(bi��o)��500���r(ji��)ֵ��5050000��Ԫ����ָ�Į�(d��ng)ǰֵ��1010��ÿһ����؛���P(gu��n)��250��Ԫ���Թ�ָ���@�r(sh��)��VA=5050000��VF=1010×250=252500����ˣ���(du��)�_�ߑ�(y��ng)ԓ����20����؛���^�ϼs�팦(du��)�_�@��(g��)��Ʊ�M�ϡ�

��(d��ng)��Ʊ�M�ϲ���ۙ��ָ�r(sh��)���҂����Բ����Y���Y�a(ch��n)���r(ji��)ģ����CAPM��Ҋ���¸�䛣��е�βֵ���_��������؛���^�Ĕ�(sh��)����β�nj��M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ������c��Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)���ʵ������M(j��n)�лؚw���a(ch��n)������єM��ֱ����б�ʡ���(d��ng)β=1�r(sh��)���M������������ۙ�Ј�(ch��ng)���棻��(d��ng)β=2�r(sh��)���M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ�������ڹ�Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)����ăɱ�����(d��ng)β=0.5�r(sh��)���M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ�������ڹ�Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)�����һ�룬�ȵȡ�

һ��(g��)βֵ����2.0�ĽM�ό�(du��)�Ј�(ch��ng)�����ж���һ��(g��)βֵ����1.0�ĽM�ϵăɱ�����ˣ����ˌ�(du��)�_�@һ�M�ϣ��҂�����Ҫ�ɱ���(sh��)���ĺϼs����Ƶأ�һ��(g��)βֵ����0.5�ĽM�ό�(du��)�Ј�(ch��ng)�����ж���һ��(g��)βֵ����1.0�ĽM�ϵ�һ�룬����҂�ֻ��Ҫһ�딵(sh��)���ĺϼs�팦(du��)�_�L(f��ng)�U(xi��n)��һ����v

��(d��ng)��Ʊ�M�ϲ���ۙ��ָ�r(sh��)���҂����Բ����Y���Y�a(ch��n)���r(ji��)ģ����CAPM��Ҋ���¸�䛣��е�βֵ���_��������؛���^�Ĕ�(sh��)����β�nj��M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ������c��Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)���ʵ������M(j��n)�лؚw���a(ch��n)������єM��ֱ����б�ʡ���(d��ng)β=1�r(sh��)���M������������ۙ�Ј�(ch��ng)���棻��(d��ng)β=2�r(sh��)���M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ�������ڹ�Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)����ăɱ�����(d��ng)β=0.5�r(sh��)���M�ϳ��^�o�L(f��ng)�U(xi��n)���ʵ�������ڹ�Ʊ�Ј�(ch��ng)���^�o�L(f��ng)�U(xi��n)�����һ�룬�ȵȡ�

һ��(g��)βֵ����2.0�ĽM�ό�(du��)�Ј�(ch��ng)�����ж���һ��(g��)βֵ����1.0�ĽM�ϵăɱ�����ˣ����ˌ�(du��)�_�@һ�M�ϣ��҂�����Ҫ�ɱ���(sh��)���ĺϼs����Ƶأ�һ��(g��)βֵ����0.5�ĽM�ό�(du��)�Ј�(ch��ng)�����ж���һ��(g��)βֵ����1.0�ĽM�ϵ�һ�룬����҂�ֻ��Ҫһ�딵(sh��)���ĺϼs�팦(du��)�_�L(f��ng)�U(xi��n)��һ����v

���@һ��ʽ��҂����O(sh��)��؛�ϼs�ĵ������c��(du��)�_���ܽ���

��ʽ��3-5���cʽ��3-3�����^�����Եó� =β��ԓ��ʽ��(du��)�҂����v�������⣬��(du��)�_����

=β��ԓ��ʽ��(du��)�҂����v�������⣬��(du��)�_���� �nj��M�σr(ji��)ֵ��һ���(n��i)�İٷֱ�׃����(du��)�ڹ�ָ��؛�r(ji��)����һ���(n��i)�İٷֱ�׃�������Իؚw�r(sh��)���(y��u)�M��ֱ����б�ʣ�β�ǽM��׃����(du��)��ָ׃�������Իؚw�r(sh��)���(y��u)�M��ֱ����б�ʡ�

�nj��M�σr(ji��)ֵ��һ���(n��i)�İٷֱ�׃����(du��)�ڹ�ָ��؛�r(ji��)����һ���(n��i)�İٷֱ�׃�������Իؚw�r(sh��)���(y��u)�M��ֱ����б�ʣ�β�ǽM��׃����(du��)��ָ׃�������Իؚw�r(sh��)���(y��u)�M��ֱ����б�ʡ�

�҂�ͨ�^���Ӂ��f�������@��(g��)��ʽ����(du��)�_�r(sh��)��Ч���ܺá��ٶ�����4��(g��)��������؛�ϼs�팦(du��)�M���ڽ��3��(g��)��(n��i)�ăr(ji��)ֵ�M(j��n)�Ќ�(du��)�_�����O(sh��)

��(bi��o)��500��ָ��(d��ng)ǰֵ=1000

��(bi��o)��500��ָ��؛�r(ji��)��=1010

�M�σr(ji��)ֵ=5050000��Ԫ

�o�L(f��ng)�U(xi��n)����=ÿ��4%

��ָƱϢ������=ÿ��1%

�M�ϵ�β=1.5

1����؛�ϼs�ǽ���250��Ԫ���Թ�ָ����ˣ�VF=250×1010=252500����ʽ��3-5���ó���(du��)�_�M������Ҫ���еĿ��^��؛�ϼs��(sh��)����

��ʽ��3-5���cʽ��3-3�����^�����Եó�

�҂�ͨ�^���Ӂ��f�������@��(g��)��ʽ����(du��)�_�r(sh��)��Ч���ܺá��ٶ�����4��(g��)��������؛�ϼs�팦(du��)�M���ڽ��3��(g��)��(n��i)�ăr(ji��)ֵ�M(j��n)�Ќ�(du��)�_�����O(sh��)

��(bi��o)��500��ָ��(d��ng)ǰֵ=1000

��(bi��o)��500��ָ��؛�r(ji��)��=1010

�M�σr(ji��)ֵ=5050000��Ԫ

�o�L(f��ng)�U(xi��n)����=ÿ��4%

��ָƱϢ������=ÿ��1%

�M�ϵ�β=1.5

1����؛�ϼs�ǽ���250��Ԫ���Թ�ָ����ˣ�VF=250×1010=252500����ʽ��3-5���ó���(du��)�_�M������Ҫ���еĿ��^��؛�ϼs��(sh��)����

�ٶ���ָ��3��(g��)�º��900����؛�r(ji��)���902����؛���^�������

30×��1010-902��×250=810000����Ԫ��

��ָ��̝�p��10%����ָÿ��֧��1%����Ϣ�����ʣ���ÿ3��(g��)��0.25%����ˣ�����Ϣ���]�ڃ�(n��i)�r(sh��)����ָͶ�Y����3��(g��)����������-9.75%�����ڽM�ϵ�β��1.5�����Y���Y�a(ch��n)���r(ji��)ģ�͵ó���

�M�ϵ���������-�o�L(f��ng)�U(xi��n)����=1.5×����ָ����-�o�L(f��ng)�U(xi��n)���ʣ�

3��(g��)���ڵğo�L(f��ng)�U(xi��n)���ʴ�s��1%����ˣ��M����3��(g��)��(n��i)������������%����

1.0+��1.5��-9.75-1.0����=-15.125

��˽M����3��(g��)�º�r(ji��)ֵ��������������Ϣ����

5050000×��1-0.15125��=4286187����Ԫ��

�ڿ��]��(du��)�_�����(du��)�_���^��r(ji��)ֵ������ֵ��

4286187+810000=5096187����Ԫ��

��3-4���Y(ji��)���@ЩӋ(j��)�㣬ͬ�r(sh��)Ҳ��(du��)��ָ�ڵ��ڕr(sh��)����ȡ��������(sh��)ֵ�M(j��n)������Ƶ�Ӌ(j��)�㡣�҂����Կ�������3��(g��)�º�(du��)�_�ߵ��^����c��ָ��ȡֵ�o�P(gu��n)��

30×��1010-902��×250=810000����Ԫ��

��ָ��̝�p��10%����ָÿ��֧��1%����Ϣ�����ʣ���ÿ3��(g��)��0.25%����ˣ�����Ϣ���]�ڃ�(n��i)�r(sh��)����ָͶ�Y����3��(g��)����������-9.75%�����ڽM�ϵ�β��1.5�����Y���Y�a(ch��n)���r(ji��)ģ�͵ó���

�M�ϵ���������-�o�L(f��ng)�U(xi��n)����=1.5×����ָ����-�o�L(f��ng)�U(xi��n)���ʣ�

3��(g��)���ڵğo�L(f��ng)�U(xi��n)���ʴ�s��1%����ˣ��M����3��(g��)��(n��i)������������%����

1.0+��1.5��-9.75-1.0����=-15.125

��˽M����3��(g��)�º�r(ji��)ֵ��������������Ϣ����

5050000×��1-0.15125��=4286187����Ԫ��

�ڿ��]��(du��)�_�����(du��)�_���^��r(ji��)ֵ������ֵ��

4286187+810000=5096187����Ԫ��

��3-4���Y(ji��)���@ЩӋ(j��)�㣬ͬ�r(sh��)Ҳ��(du��)��ָ�ڵ��ڕr(sh��)����ȡ��������(sh��)ֵ�M(j��n)������Ƶ�Ӌ(j��)�㡣�҂����Կ�������3��(g��)�º�(du��)�_�ߵ��^����c��ָ��ȡֵ�o�P(gu��n)��

��3-4����ָ��(du��)�_�ı��F(xi��n)

���@��(g��)�����У��҂�߀�]��ӑՓ��؛�r(ji��)���c���ڃr(ji��)��֮�g���P(gu��n)ϵ���ڵ�5�£��҂��������@�������O(sh��)�Į�(d��ng)ǰ��؛�r(ji��)��1010�c�҂����O(sh��)�����ʺ�Ϣ����һ�µġ��@һ�Y(ji��)Փ��(du��)�ڱ�3-4��3��(g��)�º����؛�r(ji��)��Ҳ�m�á�