2019��ͷ����¹ɖ|���ţ��B�d��

�~ţ�W(w��ng)����

��1957�������ͷ����¹ɖ|����朽ӵ�ַhttp://m.515g70m.cn/a/mingjia/jztz/

�ڱ���ȹɖ|���У��ͷ��������ᵽ��������Ϣ��

1����Թ����GAAPҎ(gu��)�t���ƌW(xu��)����(d��o)��ؔ(c��i)��(w��)��(b��o)���е�����(r��n)��(sh��)�ֿ��ܰl(f��)��“��Ұ�IJ���(d��ng)”������(sh��)�H�����ИI(y��)��(w��)���ڽ�������(w��n)�����L(zh��ng)��

2�����پ۽��~��r(ji��)ֵ�����U����3�c(di��n)ԭ��

3��2018����Ĺ����׃��(d��ng)��ȡ�úܺõ�Ч����

4����B�˲���ϣ�����傀(g��)С�����wϵ���ٿعɹ�˾���ڳ��йə�(qu��n)��Ͷ�Y��5-10%�������c������˾�������ƙ�(qu��n)�Ĺ�˾���ܬF(xi��n)��ȃr(ji��)��ݱ��U(xi��n)��˾��

5��δ��Ӌ(j��)����ُ����ϣ���ɷݣ�����Ƀr(ji��)���ڃ�(n��i)�ڃr(ji��)ֵ��

6���DZ��U(xi��n)�I(y��)��(w��)��2018����p�������������˃�(n��i)�ڃr(ji��)ֵ��

7������ϣ���Ă�(g��)�Y����Դ�������J�����������Y�a(ch��n)��˾�����^���e�������ڹə�(qu��n)������Ͷ�Y�@ȡ��(f��)�������ּt���۱��U(xi��n)��˾�������Ϣ�����������棩�����f�����ö���

�²���ϣ�������f��˾�ɖ|��

2018�겮��ϣ������(r��n)��40�|��Ԫ��GAAP�£�������24.8�|��Ԫ���\(y��n)�I(y��ng)����(r��n)��30�|��Ԫ�ķǬF(xi��n)����ʽ�ğo���Y�a(ch��n)�pӛ����Ҫ���Կ�����ϣ���28�|��Ԫ���Y�����ã����Գ��ۿ�Ͷ�Y�Cȯ����206�|��Ԫ��̝�p������Ͷ�Y�M�ϵ�δ��(sh��)�F(xi��n)�Y���pʧ����

GAAP��Ҏ(gu��)Ҫ��δ��(sh��)�F(xi��n)��Ͷ�Y�M���Y���p��Ӌ(j��)������(r��n)�y(t��ng)Ӌ(j��)�С� ��������2017����Ȉ�(b��o)���Џ�(qi��ng)�{(di��o)���ǘӣ��ҺͲ���ϣ���������L(zh��ng)â��ʾ����(du��)�� �෴���҂��z��һֱ�J(r��n)�飬�ڲ���ϣ�����@�N���Ѓr(ji��)Ӌ(j��)�r(ji��)��׃����(hu��)���ϣ��������(r��n)�l(f��)����Ұ�ҷ���(f��)�o���IJ���(d��ng)��

2018��ļ���(b��o)�C�������@һ�c(di��n)����һ�͵��ļ��ȣ��҂��քe䛵�11�|��254�|��Ԫ�pʧ��GAAP�£��� ���ڶ��͵������ȣ��҂���䛵�120�|��Ԫ��185�|��Ԫ����(r��n)�� �c���γ��r����(du��)�ȵ��ǣ�����ϣ�����¸��ҹ�˾��ȥ�����м��ȶ����г��m(x��)�����˝M��ĠI(y��ng)�I(y��)����(r��n)�����^2016������(r��n)�߷�176�|��Ԫ�ķ��ȸ��_(d��)41%��

�҂�����GAAP����Ĵ������(d��ng)�����ɱ�����^�m(x��)��ȥ�� ������?y��n)��҂��ľ��~�ə�(qu��n)Ͷ�Y�M�� - ��2018��׃r(ji��)ֵ�ӽ�1730�|��Ԫ - ͨ����(hu��)���F(xi��n)һ�쳬�^20�|��Ԫ�IJ���(d��ng)�����@Щ�����µ�GAAPҎ(gu��)�t�������Ӌ(j��)������(r��n)�� �Ĵ_�����ļ��ȣ��Ƀr(ji��)��λ��ʎ�ĕr(sh��)�ڣ��҂���(j��ng)�v��“ӯ��”��“̝�p”���^40�|��Ԫ�Ď��졣

�҂��Ľ��h�� ��ע�ڠI(y��ng)�I(y��)����(r��n)����Ҫ�P(gu��n)ע�����pʧ�� ���@������ζ�@�҂�������Ͷ�Y��(du��)����ϣ��Ͷ�Y����Ҫ�ԡ��ҺͲ���ʼ�Kϣ��Ͷ�Y�ܞ��҂��������^�����棬�M�������и߶Ȳ��_���ԡ�

�҂������x�ߕ�(hu��)�l(f��)�F(xi��n)����Ĺɖ|�Űl(f��)����׃���� �^ȥ��ʮ�꣬�҂����Ǖ�(hu��)���_�^�ᵽ����ϣ��ÿ���~��r(ji��)ֵ��׃�����F(xi��n)���Ǖr(sh��)��ŗ��@�N�����ˡ�

��(sh��)��ÿ���~��r(ji��)ֵ�ѽ�(j��ng)ʧȥ�����P(gu��n)�ԣ�������ԭ��?q��)������@һ�F(xi��n)�����ȣ�����ϣ����u���Y�a(ch��n)�����ڿ��N����Ʊ�Ĺ�˾���D(zhu��n)׃?y��u)���Ҫ�r(ji��)ֵ���ڽ�(j��ng)�I(y��ng)�I(y��)��(w��)�Ĺ�˾����Σ��mȻ�҂����еĹə�(qu��n)���Ј�(ch��ng)�r(ji��)��Ӌ(j��)�㣬����(hu��)Ӌ(j��)Ҏ(gu��)�tҪ���҂����~��r(ji��)ֵ��ӛ��҂����¹�˾�ăr(ji��)ֵ�����@�h(yu��n)���ڮ�(d��ng)ǰ�Ѓr(ji��)��������δ������ϣ���ܿ��܌���ُ��Ʊ�����׃r(ji��)�����~��r(ji��)ֵ���������҂���Ӌ(j��)�ă�(n��i)���r(ji��)ֵ����ُ����ÿ�Ƀ�(n��i)���r(ji��)ֵ������ÿ���~��r(ji��)ֵ�½�������(d��o)���~��r(ji��)ֵԽ��Խ�c��(j��ng)��(j��)�F(xi��n)��(sh��)Ó��(ji��)��

��δ����ؔ(c��i)��(w��)�I(y��)��(j��)���У��҂������P(gu��n)ע����ϣ�����Ј�(ch��ng)�r(ji��)�� �Ј�(ch��ng)���Էdz�����(f��)�o����ֻҪ������2��г���54��vʷ��Ȼ�����S���r(sh��)�g�����ƣ�����ϣ���ĹɃr(ji��)���Ƿ���(y��ng)�҂���(j��ng)�I(y��ng)�I(y��)��(j��)�����ָ��(bi��o)��

���^�m(x��)֮ǰ������o��һЩ����Ϣ - �����ĺ���Ϣ - �@Щ���]�з�ӳ���҂���ؔ(c��i)��(b��o)�С�2018�������Ӱl(f��)��׃��(d��ng)��Ajit Jainؓ(f��)؟(z��)���U(xi��n)�I(y��)��(w��)��Greg Abelؓ(f��)؟(z��)�������ИI(y��)��(w��)����(sh��)�C���@��(g��)׃����͑�(y��ng)ԓ���M(j��n)�ˡ�����ϣ���F(xi��n)�ڵĹ����ñ��Ҫ�(d��)�Թ���r(sh��)Ҫ�õöࡣ �����غ�������y�õ����x��ͬ�r(sh��)Ҳ���в���ϣ���Ļ���̓r(ji��)ֵ�^��

�F(xi��n)���҂�����������еĖ|����

��ע��ɭ�� - ��ӛ��ľ

�u(p��ng)������ϣ����Ͷ�Y���Еr(sh��)��(hu��)��(du��)�҂����ͬ�I(y��)��(w��)�ļ�(x��)��(ji��)——�҂���“ÿһ�Ø�”���м�(x��)�о������]���҂����д�����Ͷ�Y��(bi��o)�ģ�����ͬ��ɭ�����зN���Ę�Nһ�ӣ��@�N�����ĽY(ji��)�����ܕ�(hu��)���^�X��ľ���҂���һЩ��ľ��(hu��)���������Dz��ڲ���(hu��)���^ʮ�ꡣ�c��ͬ�r(sh��)��߀�д���������ľ���ѳ��L(zh��ng)��

���\(y��n)���ǣ�Ͷ�Y�ߛ]�б�Ҫ�Ϊ�(d��)�u(p��ng)��ÿ�Ø䣬���Դˁ����㲮��ϣ����(n��i)�ڵ��̘I(y��)�r(ji��)ֵ��������?y��n)��҂���ɭ�ְ����傀(g��)��Ҫ��“С����”��ÿ��(g��)С���ֶ������Ժ����Ĝ�(zh��n)�_���M(j��n)���u(p��ng)���������Ă�(g��)����������IJ����I(y��)�ͽ����Y�a(ch��n)��Ⱥ�����傀(g��)——�҂���������ӻ��ı��U(xi��n)�I(y��)��(w��)——�Բ�̫���@�ķ�ʽ�鲮��ϣ���ṩ�˾�ăr(ji��)ֵ��

���҂����м�(x��)���о�ǰ�Ă�(g��)����֮ǰ��������һ�������Y�������е���ҪĿ��(bi��o)��ُ�I�������úͳ־ðl(f��)չ������˾�Ĺ�Ʊ——ȫ�}���߷�ɢ�I�����ԡ���(d��ng)Ȼ���҂�?c��)�ُ�I�@Щ��Ʊ�ĕr(sh��)��߀Ҫ�Ժ����ăr(ji��)���ُ�I��

�Еr(sh��)�҂������I�·��ϗl����˾�Ŀ��ƙ�(qu��n)�������҂���ͨ���������ǣ��ڹ�˾���_���Ĺɷ��У��҂��I��5%��10%�Ĺɷݡ��҂��@�N�p���R�µ�Ͷ�Y����������(gu��)����Ҋ�����@�N����Ҳ�o�҂���������Ҫ��(y��u)��(sh��)��

��������҂���ѭ���@һ����֮·�ѽ�(j��ng)�@���˺����_�����棺�S���҂���ɢُ�I�Ĺ�Ʊ���҂��ṩ��������҂��I������(g��)��˾�@�õ�����Ҫ��öࡣ�@�N��������ײ������҂�?c��)�ȥ���I���˼s430�|��Ԫ���_�l(f��)�۵Ĺ�Ʊ�������҂��H�H����190�|��Ԫ�Ĺ�Ʊ���҂����ţ��҂�Ͷ�Y�Ĺ�˾���҂��ṩ�˘O�õăr(ji��)ֵ���h(yu��n)�h(yu��n)���^����ُ�@Щ��˾�����ăr(ji��)ֵ��

�����ڹ�ƱͶ�Y�ϻ���֮�⣬����ϣ��ɭ���wϵ�����Ѓr(ji��)ֵ��һ��(g��)С������Ȼ�ǔ�(sh��)ʮ��(g��)����ϣ���عɵķDZ��U(xi��n)��˾���҂�?c��)��@Щ��˾�Ĺɷ�ͨ����100%���]�е���80%�ģ����@Щ�ӹ�˾��ȥ����҂�ؕ�I(xi��n)��168�|��Ԫ�ă�����(r��n)���ڿ۳����N���M(f��i)֮��

�@һ���x�c�A�����y�мҺ�һЩCEO���������۵ĸ�����ȥ���h(yu��n)������ͨ����(hu��)ʹ��“�{(di��o)�����EBITDA”���@�N������һЩ��(y��ng)��(d��ng)Ӌ(j��)��ijɱ��ų����⡣

���磬������Еr(sh��)��(hu��)���������Ĺ�Ʊ����(l��)����(y��ng)ԓ�����M(f��i)�á� ��߀������ʲô -���Թɖ|�� �Y�� �����ؽM�M(f��i)�ã� Ҳ�Sȥ����ؽM����(hu��)�ٰl(f��)���� ���ǣ��@���N�ؽM�dz���Ҋ - ����ϣ���ѽ�(j��ng)���ˎ�ʮ���@�l·���҂��Ĺɖ|һֱ�Г�(d��n)���@�����Ĵ��r(ji��)��

��������·�ֿ�������^�@��һ��(g��)���}��“�����ѹ���β�ͷQ���ȣ����ж��ٗl�ȣ�”Ȼ��ش������Լ����Ɇ���“�ėl����?y��n)��β�ͷQ��һ�l�Ȳ�����ʹ�������ɞ�һ�l�ȡ�”

�҂��J(r��n)�飬����ϣ���c��ُ���P(gu��n)��14�|��Ԫ�Ĕ��N�M(f��i)�ò����������Ľ�(j��ng)��(j��)�ɱ�����(d��ng)�҂�?c��)u(p��ng)��˽�I(y��ng)��I(y��)���_�l(f��)�۹�Ʊ�r(sh��)���҂����@����?j��n)��N“�ɱ�”�ӻص�GAAP�µ������С�

����ϣ����84�|��Ԫ���f�M(f��i)�����҂����挍(sh��)��(j��ng)��(j��)�ɱ�����(sh��)�ϣ��҂���Ҫÿ�껨�M(f��i)���^�@�P���~���Ա����҂����S���I(y��)��(w��)�б��ָ�(j��ng)��(zh��ng)��������֮��“�S�o(h��)”�Y��֧�����҂����M(f��i)�����Y�������L(zh��ng)�����w���ԣ�����ϣ��ȥ���ڹ��S���O(sh��)��������̶��Y�a(ch��n)�����Ͷ�Y�_(d��)����(chu��ng)�o(j��)䛵�145�|��Ԫ������89%��������(gu��)��

���r(ji��)ֵӋ(j��)�㣬���ڵڶ�����С�������҂��Ĺə�(qu��n)Ͷ�Y���҂�ͨ��Ͷ����Щ��˾5%��10%�Ĺə�(qu��n)���҂��Ĺə�(qu��n)Ͷ�Y����וr(sh��)�r(ji��)ֵ�ӽ�1730�|��Ԫ���h(yu��n)������ɱ�������҂����@ЩͶ�Y���������ֵ�ۣ���ô���U�{�s147�|��Ԫ��(li��n)�����ö������^���҂����п��܌��L(zh��ng)�r(sh��)�g�������дֵĹ�Ʊ��

ȥ�꣬�҂�߀�@�����@ЩͶ�Y��(bi��o)��38�|��Ԫ�ķּt���@�P���(xi��ng)����2019�����ӡ��҂�?c��)ڴ˹����҂��ij�������r(ji��)ֵ��Ʊ����ҹ�˾�@�õķּt��r��

��1������(j��)Ŀǰ�����ʡ�

��2������2018�������pȥ��֧������ͨ�̓�(y��u)����Ϣ��

GAAP - ���Q�����҂���(b��o)������� - �����S�҂��������������� Ͷ�Y��(du��)�����҂���ؔ(c��i)��(w��)�~���С� ���@Щ���挦(du��)�҂����f���о�r(ji��)ֵ������������汣�ֲ�׃���҂��ı�Ͷ�Y�ߣ���ҕ��һ��(g��)���F(tu��n)����K�鲮��ϣ���ṩ�˲�ֹһ�P�Y���@Щ��˾���҂�?c��)�Ͷ�Y��ÿһ��Ԫ����Ԫ��

�҂�Ͷ�Y����Ҫ��Ʊ���г�ɫ�Ľ�(j��ng)��(j��)���棬���Ҵֹ�˾��ʹ�ò��������������ُ��Ʊ���҂��dz�ϲ�g�@�ӣ�����҂��J(r��n)�鱻Ͷ�Y��˾�Ĺ�Ʊ�r(ji��)������ô��(d��ng)����ӌ��䲿�������������Ӳ���ϣ�������Й�(qu��n)�����r(sh��)���҂��е����d��

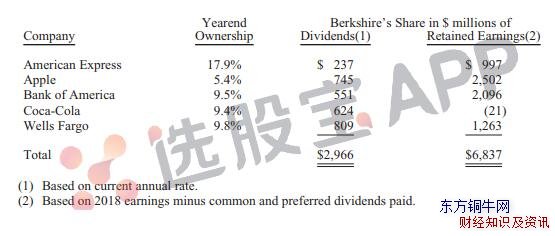

�����Ǐ��ϱ��еó���һ��(g��)���ӣ�����ϣ�����е�����(gu��)�\(y��n)ͨ�ɷ��^ȥ�����Л]��׃���� ͬ�r(sh��)�����ڹ�˾��ُ���҂������Й�(qu��n)��12.6�����ӵ�17.9���� ȥ�꣬����ϣ����˾������(gu��)�\(y��n)ͨ��˾�@��12�|��Ԫ���棬�sռ�҂�?y��u)��\(y��n)ͨ�ə�(qu��n)֧����13�|��Ԫ��96���� ��(d��ng)����(r��n)���ӡ�������ͨ�ɜp�٣��@ͨ���Ǽ����¡�

����t�Dz���ϣ����˾�c�������������ƙ�(qu��n)�Ĺ�˾���҂�?c��)��@Щ�I(y��)��(w��)�еIJ��ֶ�������(r��n)——����������ϵ�26.7%��Berkadia�͵�(gu��)�����ݔ?sh��)?0%���Լ�

���҂�ɭ���wϵ�ĵ��IJ��֣�����ϣ������׳���1120�|��Ԫ������(gu��)��(gu��)��ȯ�������F(xi��n)��ȃr(ji��)��Լ�����200�|��Ԫ�ĸ�̶����湤�ߡ��҂��J(r��n)���@�����Y��ƽ�r(sh��)�Dz���(hu��)�p�ׄ�(d��ng)�ģ��҂����Zʼ�K��������200�|��Ԫ�ĬF(xi��n)��ȃr(ji��)���Է���������⡣

�Еr(sh��)���S��Ͷ�Y�����x���У��҂��Ĺ�Ʊ����(hu��)�´졣�������h(yu��n)����(hu��)ð�F(xi��n)���ȱ���L(f��ng)�U(xi��n)��

��δ����꣬�҂�ϣ�������^ʣ����(d��ng)�Y���D(zhu��n)�Ƶ�����ϣ�������Ó��еĘI(y��)��(w��)�С�Ȼ������ǰ���ܲ����Ǻõĕr(sh��)�C(j��)����Щ���������L(zh��ng)��ǰ������I(y��)��Ʊ�r(ji��)��F(xi��n)������r(ji��)��

�@��ζ������2019�꣬�҂����U(ku��)���_�Ј�(ch��ng)����ƱͶ�Y��Ҏ(gu��)ģ����ͬ�r(sh��)Ҳ��(hu��)���]��(du��)��˾����ُ��

�Ҍ�(du��)����Ͷ�Y��Ʊ���A(y��)�ڲ����Ј�(ch��ng)�����҂�����֪�����ܻ�����Ĺ�Ʊ���F(xi��n)��(hu��)��Ρ��҂�Ҳ��δ�M(j��n)���^�@�N�A(y��)�y(c��)���෴���҂����뷨�nj�ע��Ӌ(j��)�����������Ĺ�˾��Ʊ�r(ji��)���Ƿ���Ј�(ch��ng)�r(ji��)����ߡ�

�����Ų���ϣ���ă�(n��i)�ڃr(ji��)ֵ����ͨ�^�ӿ��҂�����4��(g��)�Y�a(ch��n)�˵�ɭ�֡��pȥ���M(f��i)�ó���

�����ܕ�(hu��)��������҂�����ȫ�Y�ӹ�˾�r(sh��)�l(f��)�����~���M(f��i)֧�����Dz��Ǒ�(y��ng)ԓ�M(j��n)���a(b��)�N�� ��ӛ�@��(g��)�뷨���҂��u���κ�һ��(g��)�ܰ��Ĺ�˾�������ģ���ʹ����Ҫ�U�{��� ������(y��u)�����I(y��)�dz��y�ҡ� �����κ������ғ��еĖ|�����o���x��

�҂�?c��)��?j��)�㲮��ϣ���DZ��U(xi��n)�I(y��)��(w��)�ijɱ��r(sh��)���ь����Ђ���(w��)����Ϣ�ɱ��۳��� ����֮�⣬�҂���(du��)ǰ�Ă�(g��)���ֵĴ����Й�(qu��n)���Y�𣬶����Բ���ϣ���ĵ��傀(g��)С���� - һϵ�Ѓ�(y��u)��ı��U(xi��n)��˾�� �҂����@Щ�Y��Q��“�����”���@��һ�N�ɱ������㡢��������������Y����Դ��

�����Ҫ��һ�c(di��n)������ϣ���ăr(ji��)ֵ��������@�傀(g��)С���ֽY(ji��)�ϳ�һ��(g��)�ЙC(j��)���w�� �@�N����ʹ�҂��܉�o�p�ط�������Y���Y����������I(y��)�L(f��ng)�U(xi��n)������������ԘO�͵ijɱ��@ȡ�Y��ُ�I�Y�a(ch��n)��

�ڲ���ϣ�������w�Ȳ��ֵĿ����� - �ஔ(d��ng)��

��ُ�͈�(b��o)��

��Щ�r(sh��)�����ᵽ����ϣ�������r(sh��)��ُ�Լ��Ĺ�Ʊ�� ���O(sh��)�҂���ُ�ăr(ji��)����ڲ���ϣ���ă�(n��i)�ڃr(ji��)ֵ - �@��(d��ng)Ȼ���҂�����D - ��ُ��ʹ�x�_��˾�������Ĺɖ|���@�����档

�\(ch��ng)Ȼ����ُ�ĺ�̎��(du��)����Щ�x�_�Ĺɖ|���f�dz��p�� ������?y��n)��҂����?j��n)����ُ���ԱM���p�ٌ�(du��)����ϣ����Ʊ�r(ji��)���Ӱ푡� Ȼ�����@���w��(hu��)����������I���ߡ�

��(du��)���^�m(x��)���еĹɖ|���ԣ���(y��u)�c(di��n)�@����Ҋ������Ј�(ch��ng)�r(ji��)��l(f��)��Ť����1��Ԫ�r(ji��)ֵֵֻ90�֣��@�r(sh��)�������˾��ُ��ÿ�Ƀ�(n��i)�ڃr(ji��)ֵ����(hu��)�������^�m(x��)���еĹɖ|����(hu��)�������档 �@Ȼ��ُ��(y��ng)ԓ�nj�(du��)�r(ji��)�����еģ����^�߹Ƀr(ji��)äĿ�I���nj�(du��)��Ʊ�r(ji��)ֵ���Ɖģ��@һ�c(di��n)���ܶ����^��CEO����ҕ�ˡ�

��Ҫ���ǣ���(d��ng)һ�ҹ�˾��ʾ�������M(j��n)�л�ُ�r(sh��)�����йɖ|����(y��ng)�Й�(qu��n)֪����������Ϣ���Ա㌦(du��)�r(ji��)ֵ�M(j��n)�����ǵĹ��㡣 �ṩ�@Щ��Ϣ�Dz������҇Lԇ�����@�݈�(b��o)���������ġ� �҂���ϣ���ɖ|�u����Ʊ���H�H�Ԟ������`��(d��o)�����֪�顣

Ȼ����һЩ�u�ҿ��ܲ�ͬ���҂��ăr(ji��)ֵӋ(j��)�㣬�������u�ҿ����ѽ�(j��ng)�ҵ��������J(r��n)��Ȳ���ϣ����Ʊ������������Ͷ�Y�� ��(d��ng)Ȼ���Ĵ_���S���Ʊ���Ȳ���ϣ��������������档

���⣬ijЩ�ɖ|�J(r��n)���Ǖr(sh��)����Ҫ�ٷe���Y�������ǿ��Գɞ�һ��(g��)�����M(f��i)�ߡ� ��������Ŀǰ�]���dȤ�����@��(g��)�(du��)�顣 ��(d��ng)�҂����ϵĕr(sh��)�������Ҫ�dz�����_֧��

54������҂�?c��)ڲ���ϡ���Ĺ���Q�߶��Ǐ��^�m(x��)���йɷݵĽǶȡ������Ǐļ����x��(ch��ng)�ĽǶȳ��l(f��)�� ��ˣ��������� ��δ��ע�ڮ�(d��ng)ǰ���ȵ�ؔ(c��i)��(b��o)��

��(sh��)�ϣ�����ϣ��������ؔ(c��i)��500��(qi��ng)��Ψһһ�қ]�о����¶�ӯ����(b��o)����Y�a(ch��n)ؓ(f��)�����Ĺ�˾�� ��(d��ng)Ȼ���ҽ�(j��ng)���鿴�����(sh��)�ӹ�˾���¶�ؔ(c��i)��(w��)��(b��o)�档 ���������҃H�������˽Ⲯ��ϣ�������w�����ؔ(c��i)��(w��)��r��

���⣬����ϣ���]�й�˾�������A(y��)�㣨�M���҂����S���ӹ�˾���l(f��)�F(xi��n)�A(y��)������ã��� �@��ζ��ĸ��˾ ��δ���^����“��(sh��)��”��

���������������Ҋ�^���N�����Ĺ�˾�О飬������(hu��)Ӌ(j��)���\(y��n)�I(y��ng)����Դ�ڹ����ϣ��ӭ���A���ֵ������� �ܶ�CEO�����(hu��)����Ū��(sh��)���Α�“���@һ��”������K������ˡ���������ϰ������һЩС�����_�О飬�džT����Ч��׃���콛(j��ng)���x�ˡ�

�ڲ���ϣ�����҂����^���Ȳ��Ƿ�����Ҳ�����u(p��ng)Փ�T����������һֱ���҂��Ĺɖ|�������ʬF(xi��n)�o�҂���ؔ(c��i)��(w��)��(sh��)��Ҳ������K�ʬF(xi��n)�o�ゃ�ġ�

�DZ��U(xi��n)�I(y��)��(w��) - �İ����ǵ��C(j��)܇

�҂��F(xi��n)���M(j��n)һ���˽Ⲯ��ϣ�����Ѓr(ji��)ֵ��С���� - �҂��ķDZ��U(xi��n)�I(y��)��(w��) -Ո(q��ng)ӛס���҂���ϣ������Ҫ����(j��ng)��(zh��ng)��(du��)���ṩ���܌�(du��)�������õ���Ϣ��

����һ��(g��)���w���@Щ�I(y��)��(w��)2018��Ķ�ǰ�����208�|��Ԫ�����������L(zh��ng)24�����҂�?c��)?018���M(j��n)�е���ֻُؕ�I(xi��n)������������档

���@��ӑՓ�У��ҕ�(hu��)��(ji��n)�ֶ�ǰ��(sh��)�֡� ���ǣ��@Щ�I(y��)��(w��)��2018��Ķ�������(r��n)�����L(zh��ng)��ö� - 47�� -�ںܴ�̶�����?y��n)������Ч�Ĝp����ʩ�� �҂���������ʲôӰ���ˑ��ԡ�

�Ľ�(j��ng)��(j��)�F(xi��n)��(sh��)�_ʼ���oՓϲ�g�c������(gu��)����“����”��(du��)����ϣ����һ���ֹə�(qu��n)�����@Ҏ(gu��)ģ�ɇ�(gu��)��(hu��)�Q���� ��(sh��)�H�ϣ��҂���(gu��)�ҵ�ؔ(c��i)���������҂�������N�Ʊ“AA��”���IJ���ϣ���@�ô���“��Ϣ”�����{������ ��2017�꣬�c����ǰһ�ӣ���I(y��)���ʞ�35�����@��ζ��ؔ(c��i)����������AA�����ի@�H�S��

Ȼ��ȥ�꣬��(d��ng)��I(y��)���ö�������21%���ஔ(d��ng)�����������е��@����“�ə�(qu��n)”��40%�o���w߀�o�˲���ϣ���� ��ˣ��҂���A�ɺ�B�ɹɖ|�@���˴������ ��

�@��(sh��)�|(zh��)�������˲���ϣ����Ʊ�ă�(n��i)�ڃr(ji��)ֵ��ͬ�r(sh��)Ҳ�����ˎ����в���ϣ�����й�Ʊ�ă�(n��i)�ڃr(ji��)ֵ��

�@Щ������Ҫ�ģ�߀������һЩ���ؿ����������҂������档 ���磬�҂��\(y��n)�I(y��ng)�Ĵ������O(sh��)ʩ�����Ճ�(y��u)�݂���(d��o)�o�����M(f��i)�ߡ�ͬ�r(sh��)�����~�ּt���ʶ��ʎ��]��׃�����s��13���� ���@��(g��)�^�͵Ķ����L(zh��ng)���ԁ��ǺϺ�߉�ģ���?y��n)��҂�Ͷ�Y�Ĺ�˾�ѽ�(j��ng)��o�҂��ķּt�U�{�^һ�鶐��������ā��f���µĶ���ʹ�҂�����I(y��)���҂����еĹ�Ʊ���Ѓr(ji��)ֵ��

�҂��DZ��U(xi��n)�I(y��)��(w��)����ͻ���Į�(d��ng)��BNSF��Berkshire Hathaway Energy������90.9���ə�(qu��n)���� ����?n��i)��궐ǰ����?3�|��Ԫ����2017�����L(zh��ng)��6����

������������ǰ��ķDZ��U(xi��n)�ӹ�˾�����°���ĸ������У��飺Clayton Homes��International Metalworking��Lubrizol��Marmon��Precision Castparts��2018��Ķ�ǰ�����Ӌ(j��)64�|��Ԫ��2017���@һ��(sh��)����55�|��Ԫ��

�������傀(g��)��Forest River��Johns Manville��MiTek��Shaw��TTI ȥ�궐ǰ�����24�|��Ԫ������2017���21�|��Ԫ��

����DZ��U(xi��n)�I(y��)��(w��)2018�궐ǰ������36�|��Ԫ��2017���33�|��Ԫ��

���U(xi��n)��“�����”�Ͳ���ϣ�����Y��

�҂���ؔ(c��i)�a(ch��n)/�ˉۣ�“P / C”�����U(xi��n)�I(y��)��(w��) - �҂��ĵ��傀(g��)���� - ��1967���ԁ�һֱ���Ƅ�(d��ng)����ϣ�����L(zh��ng)�����棬��һ���҂���860�f��Ԫ��ُ��(gu��)���U(xi��n)��˾������ù�˾National Fire��Marine�� �r(sh��)�����գ���(gu��)���U(xi��n)�������σ�ֵ����P / C��˾��

�҂���P / C�I(y��)��(w��)������һ��(g��)ԭ����ԓ�ИI(y��)���̘I(y��)ģʽ��P / C���U(xi��n)��˾���յ����M(f��i)����֧���r�����ژO����r�£���������|ʯ����������r�����(y��n)�صĹ����¹ʣ�������Գ��m(x��)��(sh��)ʮ�ꡣ

�@�N“���պ�”���̘I(y��)ģʽʹ�ñ��U(xi��n)��˾���д����Y��——�@Щ�Y���҂��Q��“�����”�� �c��ͬ�r(sh��)�����U(xi��n)��˾���Ԍ��@�P�Y������Ͷ�Y���@�����档�M�ܱ��κ����r�������L(zh��ng)����������Ҏ(gu��)ģͨ�����ַ�(w��n)���� ��ˣ��S���҂��I(y��)��(w��)�����L(zh��ng)�������Ҳ�����L(zh��ng)�� �±�չʾ���҂������Ҏ(gu��)ģ�����L(zh��ng)��

�������ˉۣ����ͽ������U(xi��n)�I(y��)��(w��)���a(ch��n)���ĸ����

�҂��ĸ�����п��ܕ�(hu��)���F(xi��n)�����½������½����� �dz������� - һ�겻��(hu��)���^3���� ���U(xi��n)�ϼs�ı��|(zh��)�ǣ��_���҂�����(hu��)�ڶ��ڃ�(n��i)֧�����~�Y���Ա������{���҂��ĬF(xi��n)�������@һ�Y(ji��)��(g��u)��Ҫ��(j��ng)�^�����O(sh��)Ӌ(j��)���DZ��U(xi��n)��˾����ؔ(c��i)��(w��)��(sh��)�����P(gu��n)�I��

����҂��ı��M(f��i)���^�҂���Ҫ֧�����M(f��i)�ú��r�����҂��ı��U(xi��n)�I(y��)��(w��)�͕�(hu��)�a(ch��n)��һ�P�б�����(r��n)�� ��(d��ng)�@���@�ӵ�����(r��n)�r(sh��)���҂��Ϳ�������ʹ�����M(f��i)�Y�� - ���ң����õ��ǣ�ͨ�^�������@������ ��

���ҵ��ǣ����б��U(xi��n)��˾��ϣ���@���@һ�Y(ji��)��������a(ch��n)���˼��ҵĸ�(j��ng)��(zh��ng)���Еr(sh��)��(hu��)��(d��o)������(g��)P / C�ИI(y��)���ܾ�ijб��pʧ�����U(xi��n)��˾���ò��鱣�и������������r(ji��)���M�������й�˾�����и�������棬���Լ��ҵĸ�(j��ng)��(zh��ng)ʹ������(gu��)�ı��U(xi��n)�I(y��)��������ИI(y��)�����БK�������Y�a(ch��n)��������

���^���Ҍ�(du��)�҂��Լ���ǰ����M���ġ� ����ϣ���o�c���ȵ�ؔ(c��i)��(w��)��(sh��)��ʹ�҂�?c��)�Ͷ�Y���������������U(xi��n)��˾���и�����`���ԡ�

���⣬�҂���P / C��˾�кܺõijб�ӛ䛡� ����ϣ���ı��U(xi��n)�I(y��)��(w��)���^ȥ16������15����гб�����(r��n)��������2017�꣬��(d��ng)�r(sh��)�҂��Ķ�ǰ̝�p��32�|��Ԫ�� ����(g��)16��ĕr(sh��)�g��҂��Ķ�ǰ���濂Ӌ(j��)270�|��Ԫ������20�|��Ԫ����2018��䛵õġ�

�@һӛ䛲���żȻ���L(f��ng)�U(xi��n)�u(p��ng)�����҂����U(xi��n)��(j��ng)�����ճ��P(gu��n)ע�c(di��n)������֪��һ���l(f��)�����ijб��Y(ji��)����������������ĺ�̎��ʎȻ�o�档 ���б��U(xi��n)��˾����(hu��)���^���_(d��)�@һ�c(di��n)�����ڲ���ϣ�����@��һ�N�ڽ̣������f�s��

�ڴ����(sh��)��r�£���I(y��)���Y�����ԃɂ�(g��)��Դ - ����(w��)�ə�(qu��n)�� �ڲ���ϣ�����҂�߀������ɷN��Դ�����҂����vһ�v���y(t��ng)���@�ɂ�(g��)��Դ��

�҂�֔(j��n)��ʹ�Â���(w��)�� ��(y��ng)ԓָ�����S������ˆT��ͬ���@һ���ߣ����J(r��n)���e�������ӹɖ|�؈�(b��o)�����@Щ��ð�U(xi��n)��CEO�������(sh��)�r(sh��)�������_�ġ�

Ȼ�����ں�Ҋ�Ͳ����A(y��)�y(c��)�ĕr(sh��)�c(di��n)������(w��)��׃����������ʽ݆�Pـ��ʽ - ͨ���DŽ�����ż����(hu��)�� - ��(du��)��Щֻ������˾�����ڵ��ˁ��f������Щ���ڃr(ji��)ֵ�ą��������@�N���Ԍ�(du��)����ϣ�����f�ǯ���ġ� ���ǵ��˲���(hu��)�����ѓ��еĖ|����ð�L(f��ng)�U(xi��n)��Ҳ����(hu��)���������л���Ҫ�Ė|�����^��؝����

�����҂��ĺϲ��Y�a(ch��n)ؓ(f��)�����Ͽ����Ĵւ���(w��) - Ҋ��K-65� - �������҂����F·����Դ�ӹ�˾�������Y�a(ch��n)�ܼ���˾�� �ڽ�(j��ng)��(j��)˥�����g���@Щ��I(y��)�ĬF(xi��n)������ԣ�� ������ؓ(f��)�Ă���(w��)Ҏ(gu��)ģ�c��(sh��)�H�I(y��)��(w��)��ƥ�䣬ͬ�r(sh��)����ϣ��Ҳ�o����@Щ����(w��)��(d��n)����

�҂��Ĺə�(qu��n)�Y��ˮƽ�t����һ���£�����ϣ����3490�|��Ԫ������(gu��)��I(y��)���ǟo�c���ȵġ� ͨ�^�L(zh��ng)�ڱ���ӯ���������Ï�(f��)���l(f��)�]��ħ�����҂��e�����܉�֧���҂��l(f��)չ�����Ă�(g��)С���ֵ��Y�� ����҂��Ğ�100���ּt���҂�Ŀǰ�Y����ܸ�1965���࣬��s��2200�f��Ԫ ��

����ʹ�Â���(w��)�ə�(qu��n)֮�⣬����ϣ��߀�Ѓɂ�(g��)����ô��Ҋ���Y����Դ�����и����һ��(g��)�����������ᵽ�ĸ���� ��Ŀǰ��ֹ���@Щ�Y���mȻ���Y�a(ch��n)ؓ(f��)�����ϱ�ӛ䛞���~��ؓ(f��)�������@Щ�Y���ͬ��Ҏ(gu��)ģ�Ĺə�(qu��n)��(du��)�҂����f�����á�������?y��n)�����ͨ���?hu��)�гб�����(r��n)�� ��(sh��)�H�ϣ��҂�����(sh��)�r(sh��)����?y��n)���л�ʹ���@���ָ������@�È�(b��o)�ꡣ

�����@��(g��)����ȥ�������ĽY(ji��)�����䌍(sh��)���кܸߵIJ��_���ԣ��e(cu��)�`�u(p��ng)�����U(xi��n)�L(f��ng)�U(xi��n)�����ĺ�������Ǿ�ģ���������Ҫ���M(f��i)����ȥ��ӡ� ������vʷ�ϵ�ʯ���r����“һ��(ch��ng)���L(f��ng)�U(xi��n)�¼�”���܁��Ԃ��y(t��ng)�Ĉ�(ch��ng)���������Z�L(f��ng)�����Ҳ�п�������ȫ��������ģ����磬�W(w��ng)�j(lu��)�����Ğ�(z��i)�y�Ժ�������@Щ�ѳ����˱��U(xi��n)��˾�F(xi��n)�������]�ķ����� ��(d��ng)�@�ӳ���(j��)���͞�(z��i)�y���R�ĕr(sh��)���҂���Ͷ�Y����(hu��)���ܓpʧ���������Ǿ�� - �dz���

���ķN�Y����Դ�������f�����ö����@Щ���҂���K��(hu��)֧����ؓ(f��)������ͬ�r(sh��)Ҳ�ǟoϢ�ġ�

��������Щ�r(sh��)��ָ�����ǘӣ��҂�505�|��Ԫ�f�Ӷ����мs��147�|��Ԫ�����҂���δ�_�J(r��n)�Ĺə�(qu��n)Ͷ�Y���롣 �@Щؓ(f��)�����҂���ؔ(c��i)��(w��)��(b��o)����Ŀǰ��21%����Ӌ(j��)�㣬������҂����۹ə�(qu��n)������(sh��)�H�Ķ���֧���� �@��ζ���ڌ�(sh��)�H֧������֮ǰ���҂���(sh��)�H�ϓ���һ�N��Ϣ��“�J��”��

����߀��283�|��Ԫ���f�Ӷ����@����?y��n)��҂����٬F(xi��n)��һЩ�Y�a(ch��n)�����f�����繤�S���O(sh��)�䡣���ǣ��҂�?n��i)�Ȼ�?hu��)����ُ�I�����Y�a(ch��n)��ֻҪ�F(xi��n)�ж�����Ȼʩ�У��@�N�Y����Դ��Ȼ��(hu��)������څ��(sh��)��

�S���r(sh��)�g�����ƣ�����ϣ�����Y����A(ch��)��Ҫ��ͨ�^�҂���������(r��n)��������L(zh��ng)���҂��Ĺ�����ͨ�^ُ�I�������������Y�a(ch��n)��ʹ���Y��@�ø���Ч���\(y��n)�á�

GEICO��Tony Nicely

�@��(g��)��(bi��o)�}�f����һ�У���˾���@��(g��)�����Dz��ɷָ�ġ�

Tony��1961�����GEICO���r(sh��)��18�q; ����20���o(j��)70���������Ҋ�������ǂ�(g��)�r(sh��)��GEICO�ڽ�(j��ng)�^40��������L(zh��ng)�ͳ�ɫ�ijб��I(y��)��(j��)֮��ͻȻ�ӽ��Ʈa(ch��n)�� �����εĹ���Ӈ�(y��n)�ص���GEICO����֧���Ĵ��r(ji��)����˵��ˮa(ch��n)Ʒ�r(ji��)�� �a(ch��n)���r��?sh��)ı��ν��~�_(d��)��230�f��Ԫ����ֱ����(sh��)�º��@Щ���β��^�ڣ��Ķ��������¶��r(ji��)���ǂ�(g��)�r(sh��)��˾�ă��Y�a(ch��n)�ܿ�ӽ��㡣

1976�꣬Jack Byrne��������(d��n)��GEICO����ϯ��(zh��)�й١������κã�����Ҋ�������J(r��n)�������@�ݹ�����������x�����_ʼ�e�Oُ�IGEICO��Ʊ���ׂ�(g��)��(n��i)������ϣ��ُ�I�˹�˾�s 1 / 3�Ĺɷݣ�����mȻ�]�л�һë�X�����@���ֹɷݱ������L(zh��ng)���s1 / 2����?y��n)�GEICO�ڻ֏�(f��)Ԫ?d��)���ُ���Ʊ��������֮���@���ֹə�(qu��n)���M(f��i)�˲���ϣ��4700�f��Ԫ���ஔ(d��ng)�ڽ������ڼ~�s�Iһ���A��Ԣ�ăr(ji��)��

�F(xi��n)���҂����M(j��n)17�굽1993�꣬Tony Nicely�x������ϯ��(zh��)�й١��Ǖr(sh��)��GEICO���u(y��)��ӯ�������ѽ�(j��ng)�֏�(f��) - ���������L(zh��ng)��Ȼ�]�С���(sh��)�ϣ���1992����ף���˾�~����ֻ��190�f��܇���Σ��h(yu��n)����Σ�C(j��)ǰ�ĸ��c(di��n)��������(gu��)��܇���U(xi��n)��˾�У����N��������GEICO�����^(q��)�^(q��)���ߡ�

1995����Щ�r(sh��)����Tony����GEICO֮����ϣ�������23�|��Ԫ��ُʣ��ə�(qu��n)���s���҂���һ����ُGEICO�ə�(qu��n)�r(ji��)���50���� �҂�����ُ�ɹ��ˣ�ʹ�ò���ϣ���ի@��һ��(g��)�ܰ��ġ����Ǯ�(d��ng)�r(sh��)���]�аl(f��)չ�úܺõĹ�˾��ͬ�r(sh��)Ҳ�ի@��һ��(g��)�O���ɫ��CEO�������Ď��I(l��ng)�£�GEICO���ڳ�Խ�ҵ��ڴ���

GEICO�F(xi��n)��������(gu��)�ڶ�����܇���U(xi��n)��˾���N���~��1995��������12�������҂�ُ�I�ԁ����б�����(r��n)���~��155�|��Ԫ����ǰ����������Ͷ�Y�ĸ������25�|��Ԫ���L(zh��ng)��221�|��Ԫ��

����(j��)�ҵĹ�Ӌ(j��)��Tony��(du��)GEICO�Ĺ���ʹ����ϣ���ă�(n��i)�ڃr(ji��)ֵ������500���|��Ԫ�� ����Ҫ���ǣ��������й����ߵĘ�(bi��o)�U����������40,000���T���l(f��)�]���ܡ�

ȥ�꣬����Q�����ݣ�����6��30 �Ռ��@һλ�D(zhu��n)���o��Bill Roberts�������L(zh��ng)�ں�����顣Tony�ٴ����������_�ěQ���� Tony��Ȼ����ϯ�����������������Ў���GEICO��

���в���ϣ���ɖ|��ǷTonyһ���x������(d��ng)��_��

Ͷ�Y

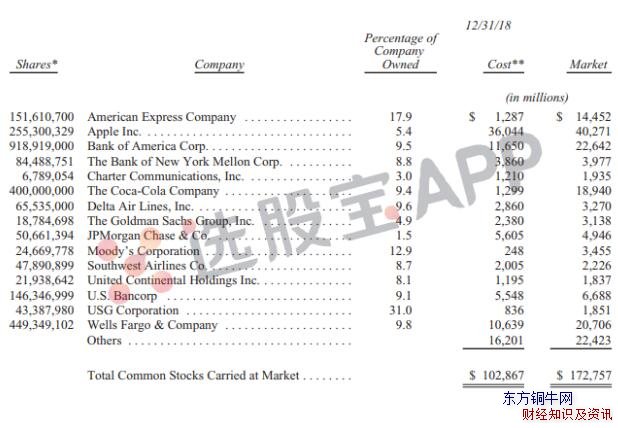

�����г��˽���2018��װ����Ј�(ch��ng)�r(ji��)��Ӌ(j��)���ǰ15��ւ}���mȻ���������Փ���Dz���ϣ���ĵ������}�ɡ�����3.25�|�ɣ�������ϣ��������ƌӵ�һ�T����Ҫ���@����Ͷ�YӋ(j��)��“�ə�(qu��n)”�(xi��ng)Ŀ���Y�a(ch��n)ؓ(f��)�����У�����ϣ�����п�����ϵę�(qu��n)���138�|��Ԫ��GAAP�£����ѿ۳�2018��ğo���Y�a(ch��n)�pӛ��������ף��҂����п��������ֵ��140�|��Ԫ���ɱ������㣨��(sh��)�Hُ�I�ăr(ji��)��+��������98�|��Ԫ��

����������ϣ���ӹ�˾�B(y��ng)���������еĹɷݡ�

�@���҂��Č�(sh��)�Hُ�I�r(ji��)���Լ��҂��Ķ�����

�������� ���J(r��n)������Ԕ����1728�|��Ԫֻ��һ��(g��)��Ʊ���a�ļ��ϡ��@Щ���aͨ����?y��n)��A�����u(p��ng)��(j��)�½����A(y��)�ڵ���(li��n)��(ch��)�Є�(d��ng)�����ܵ���������(j��ng)��(j��)�W(xu��)���A(y��)�y(c��)�ȵȣ��l(f��)������(d��ng)��

�෴�����҂����У��@��һȺ��˾�ļ���——�@Щ�҂����в��ֹɷݵĹ�˾�����Y�a(ch��n)�����ʴ�s20%�����ҽ�(j��ng)�I(y��ng)��(w��n)�������^���e���ԫ@������(r��n)��

���κ���r�£��@Щ���͵ġ�����ġ��I(y��)��(w��)Ҳ��������Ĺ�˾���ṩ�Ļ؈�(b��o)���Ƿdz����^�ġ� �^ȥʮ�꣬�c��Щ��ȯ�������——3%�������Ͷ�Y��30��������(gu��)��(gu��)����Ԓ���ܸ��٣��@Щ��˾�ṩ�Ļ؈�(b��o)�ѽ�(j��ng)��������d�^�ˡ�

�Еr(sh��)���^�ߵ��I���Ʊ����ʹһ��(g��)�������e(cu��)�ĘI(y��)��(w��)׃��һ��(g��)���������⣬���㲻�����õأ��������ں��L(zh��ng)һ�Εr(sh��)�g��(n��i)��(hu��)�dz�ʹ�ࡣ���Ǹ��L(zh��ng)�Á�����Ͷ�Y�I(y��)��(j��)ͨ���c��(j��ng)�I(y��ng)�I(y��)��(j��)ͬ�������ң������ҽ��팢�f�����ǘӣ�����(gu��)��I(y��)��ӛ�һֱ��˷Ƿ���

"����(gu��)��L(f��ng)"

77��ǰ��3��11�գ��ҵ�һ��Ͷ�Y����(gu��)��I(y��)���@һ����1942�꣬��11�q���Ҍ���6�q�ԁ��e�۵������Y��114.75����ȫ��Ͷ�����С����I������Cities Service��(y��u)�ȹɡ���׃�����Y���ң��@�Ҹ��X���á�

�F(xi��n)���҂����һ���ڴ�ǰ��154�꣨2��(g��)77�꣩������1788�꣬�����Aʢ�D�����҂���λ���y(t��ng)��ǰһ�ꡣ��(d��ng)�r(sh��)��������δ����231�꣨3��(g��)77�꣩�g�@��(g��)�µć�(gu��)�ҕ�(hu��)ȡ��ʲô�ɾ͆

��1942��֮ǰ��154���g������(gu��)��400�f�ˣ���s�����˿ڵ�0.5%���l(f��)չ���������(qi��ng)��ć�(gu��)�ҡ�Ȼ������1942�괺�죬�����R��һ��(g��)Σ�C(j��)Σ�C(j��)������(gu��)�����ˇ�(gu��)���҂�?n��i)���(g��)��ǰ�����M(j��n)��đ�(zh��n)��(zh��ng)��������(chu��ng)������Ϣÿ�춼�С�

�M�����������@���^�l��������һ���3��11�գ�����������(gu��)�˶������������A���@��(ch��ng)��(zh��n)��(zh��ng)������(gu��)�����������ĺ��Ӻͺ�����и��õ����

��(d��ng)Ȼ����(gu��)����Ҳ���ǰ���ĵ�·�ā�����(hu��)һ���L(f��ng)혡� ����r(sh��)���҂��ć�(gu��)���ܵ���(n��i)��(zh��n)�Ŀ��(y��n)���@��(ch��ng)��(zh��n)��(zh��ng)����4%����(gu��)�����˿ڡ������ڿ��y(t��ng)�ֿϹ��_�l(f��)���@��(g��)��(gu��)���ܷ��L(zh��ng)�ڴ��ڡ���20���o(j��)30���������(gu��)�ֽ�(j��ng)�v�˴�ʒ�l��

Ȼ������1942�ꮔ(d��ng)��ُ�I��Ʊ�r(sh��)���@��(g��)��(gu��)���ѽ�(j��ng)���A(y��)�ڑ�(zh��n)������L(zh��ng)�����Ҳ�õ����(y��n)�C��

�҂�?y��u)��@��(g��)�f���ṩ��(sh��)�֣�����ҵ�114.75��ԪͶ�Y�ژ�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�������й�Ϣ��Ͷ�Y���ҵ��@���ֳւ}����2019��1��31���_(d��)����ǰ�r(ji��)ֵ606,811��Ԫ��Ҳ����5288�������L(zh��ng)�������(d��ng)�r(sh��)���ⶐ�C(j��)��(g��u)- �����B(y��ng)�ϻ�����W(xu��)��ٛ(z��ng) -Ͷ�Y100�f��Ԫ����ô�F(xi��n)�ڌ��r(ji��)ֵ53�|��Ԫ��

߀��һ��(g��)�������@��Ӌ(j��)�㣺��������C(j��)��(g��u)ÿ���ó��Y�a(ch��n)��1%֧���oͶ�Y��(j��ng)���������ô�������挢��(hu��)���pһ�룬��26.5�|��Ԫ��

��һЩ������ͨ����(hu��)���Q����(gu��)�������ܶ��\(y��n)��ԭ���������и��~��ؔ(c��i)�����֡����^ȥ�Ď����У�����(gu��)��(gu��)�������˴�s400�������O(sh��)���ѽ�(j��ng)�A(y��)Ҋ���@�N���L(zh��ng)������(du��)ʧ�صij��ֺ��Hֵ��؛���s���ֻš�����“���o(h��)”�Լ�������ܕ�(hu��)���_��Ʊ���D(zhu��n)����114.75�����I��3 1 / 4��˾�S����

�@��(g��)“���o(h��)”��(hu��)����ʲô����F(xi��n)�ڵ��Y�a(ch��n)�r(ji��)ֵ4200���𣬲������И�(bi��o)��500ָ��(sh��)���@���Y�a(ch��n)�����1%��

����(gu��)�ԃ��h�ķ�ʽ�@���ˎ������y�����ŵķ��s����1942���ԁ����҂�����λ�����h���y(t��ng)����λ�����h���y(t��ng)����������(d��n)�ο��y(t��ng)���@Щ�������(gu��)��(j��ng)�v�˺��L(zh��ng)�r(sh��)�g��(y��n)�ص�ͨ؛��Û���״��Р�(zh��ng)�h�Ҵ��r(ji��)�߰��đ�(zh��n)��(zh��ng)����?j��)r(ji��)���P�����ڿֻź�����һϵ�І��}�� ���@Щ���ѳɞ�vʷ��

ʥ���_����õĽ���������˹�и����������ڂ��ؽ��Ã�(n��i)������Ĺ־㑣����g�������Z����“������댤���ҵļo(j��)����h(hu��n)����ܡ�”

��1788�� - �ص��҂��ij��l(f��)�c(di��n) - ��(d��ng)�r(sh��)����һСȺҰ�IJ������ˣ�Ӌ(j��)��������ѿ�ڵ�����������܁팍(sh��)�F(xi��n)�����ĉ�(m��ng)�룬����(gu��)߀��һ�o���С����죬��(li��n)��(ch��)���㣬����(gu��)�ļ�ͥؔ(c��i)�����_(d��)�� 108�f�|��Ԫ��

Ո(q��ng)ӛס�����@���ŵ�ǰ�棬��������ᵽ������ϣ�����s���P(gu��n)�I�����ڱ���ӯ��������(f��)������(du��)��(gu��)�ҁ��f��Ҳ��һ�ӣ��P(gu��n)�I����“��(ch��)��”������҂���ǰֻ݅���ġ���Ͷ�Y���҂����o���@�����a(ch��n)��������������ˮƽ����ߡ�

�������Ҹ��d�س��J(r��n)����ϣ���Ĵֳɹ���횚w�����҂��Q֮����@��(ch��ng)“����(gu��)��L(f��ng)”��

��������Ȼ�кܶ���(gu��)�ғ��й�����δ�����P(gu��n)���@һ�c(di��n)���҂���(y��ng)ԓ�s�����d��������Ї�(gu��)�Ҷ��ͷ��s������(gu��)�����Ӱ�ȫ��Ҳ�������d��������ϣ��ϣ�����Դ�PͶ�Y������I(y��)��

��(d��ng)Ȼ�ڽ�����77����҂��ի@����Ҫ��Դ���϶�Դ��“����(gu��)��L(f��ng)”���҂������\(y��n)�����҂��ı�������@��������

���(hu��)

����ϣ��2019�����(hu��)����5��4 ���������e�С��ճ��cǰ�������ƣ��҂��gӭ��ĵ�����

���������ǰ���F(xi��n)��(ch��ng)������ͨ�^�Ż��ľW(w��ng)�j(lu��)ֱ�����ӡ�Andy Serwer�������Ż��T������һ��(g��)��ɫ�Ĺ�������(b��o)������(g��)���(hu��)�������L���S�ಮ��ϣ���Ľ�(j��ng)���ˣ����ˣ��Լ���������(gu��)�ͺ���Ľ��ڌ��Һɖ|�����Ż��Ͼ���(b��o)���ԁ�������ϣ�����(hu��)��Ӱ����������L(zh��ng)�������(b��o)����������8:45 CDT�_ʼ�����ṩ��ͨԒ���g��

54������ҺͲ���������҂��Ĺ�����ÿ�죬�҂����҂��J(r��n)����Ȥ�����飬�c�҂�ϲ�g�����ε��˺������F(xi��n)�ڣ��µĹ�˾�����Y(ji��)��(g��u)ʹ�҂������������졣

����(g��)�F(tu��n)�(du��)����Ajit��Greg�Ď��I(l��ng)�£��\(y��n)���˷dz���Ĺ�˾���a(ch��n)����ĬF(xi��n)���������ИO�����A�Ĺ����ˆT�͈�(ji��n)���ɴݵ��Ļ����oՓδ����Σ��������еĹ�˾Ŀǰ���������ܺõ���ò��

2019��2��23��

�ւ�·�ͷ���

����(hu��)��ϯ