�ڙ�(qu��n)���ײ���

admin

�˂�����Ȼ�ؕ�(hu��)��(w��n)����(w��n)�}����ʲô���׆TҪ��(g��u)���@��ӑՓ�IJ�ͬӯ����ʽ����(du��)���@��(g��)��(w��n)�}�Ĵ��ǣ����׆T�x�ò�ͬ��ӯ����ʽȡ�Q�ڽ��׆T��(du��)�ڃr(ji��)��������Д࣬�Լ����׆T�Г�(d��n)�L(f��ng)�U(xi��n)����Ը��12.1��(ji��)��ӑՓ�ı����Cȯ��(du��)����Щ�����L(f��ng)�U(xi��n)��Ͷ�Y�˕�(hu��)���������������Ͷ�Y�˲�Ը��pʧ���𣬵�������(du��)��ij�N�ض��Y�a(ch��n)�r(ji��)���Ǖ�(hu��)��ֵ���ߜpֵ����һ�����������ҲԸ���挦(du��)�Y�a(ch��n)�؈�(b��o)�ߵ��c�Լ����^�c(di��n)�Ƿ����_���P(gu��n)(li��n)����(sh��)�����һ��(g��)���׆TԸ��Г�(d��n)�ȱ����CȯͶ�Y������L(f��ng)�U(xi��n)���������x��12.3��(ji��)ӑՓ��ţ�в�r(ji��)�����в�r(ji��)��������ֱ���x���L(f��ng)�U(xi��n)����Ŀ��q���ڙ�(qu��n)�Ķ��^��

�ٶ�ij���׆T�J(r��n)��ij�Y�a(ch��n)�r(ji��)���(hu��)��һ��(g��)���׃��(d��ng)�������ܴ_���r(ji��)�����ϝq߀���µ���ԓ���׆T�����x��N��ͬ�Ľ�����ʽ��һ��(g��)�����L(f��ng)�U(xi��n)�Ľ��׆T�����x��12.3��(ji��)��ӑՓ�ĵ�ʽ��r(ji��)��������׆T��ֱ�X(ju��)���_��ԓ���׆T��(hu��)��һ��(g��)С���棻������׆T��ֱ�X(ju��)�e(cu��)�`��ԓ���׆TҲֻ��(hu��)��һ��(g��)С�pʧ��һ��(g��)���鼤�M(j��n)�Ľ��׆T���Բ���12.4��(ji��)ӑՓ�Ŀ�ʽ�M�ϻ��߮��r(ji��)��ʽ�M�ϣ���������͓pʧ�����ܕ�(hu��)����

���Ժ���¹�(ji��)��߀��(hu��)���]�漰�ڙ�(qu��n)�ĸ������ײ��������磬�ڵ�17���Ќ�ӑՓ���������ָ��(l��i)������Ʊ�M�ϵ��L(f��ng)�U(xi��n)�������������÷����h(yu��n)�ځ�(l��i)��(du��)�_�P(gu��n)����R���L(f��ng)�U(xi��n)���ڣ��ڵ�19�����҂����]�ڽ����ڙ�(qu��n)�r(sh��)�������ϣ�D��ĸ���L(f��ng)�U(xi��n)���жȣ���(l��i)�����L(f��ng)�U(xi��n)����26�¿��]���طN�ڙ�(qu��n)�Լ����^���o�B(t��i)�ڙ�(qu��n)��(f��)�Ʒ�����

1����������ȯ

�������Ј�(ch��ng)�ϣ��ڙ�(qu��n)�������Á�(l��i)��(g��u)�챣����ȯ���@�N�a(ch��n)Ʒ��(du��)���ص�Ͷ�Y�ߺ�����������Ͷ�Y��������ه�چ���(g��)��Ʊ����ָ�������L(f��ng)�U(xi��n)�Y�a(ch��n)�ı��F(xi��n)�����DZ����s�](m��i)���L(f��ng)�U(xi��n)������������f(shu��)������Θ�(g��u)�캆(ji��n)�εı�����ȯ�����O(sh��)�B�m(x��)��(f��)����3�������ʞ�6%���@�f(shu��)��1000e-0.06×3��835.27��Ԫ��3������L(zh��ng)��1000��Ԫ��1000��Ԫ�c835.27��Ԫ�IJ��~��164.73��Ԫ�����O(sh��)һ��(g��)��Ʊ�M�ϵăr(ji��)ֵ��1000��Ԫ���ṩ����������ÿ��1.5%���ټ��O(sh��)��������164.73��Ԫ�ăr(ji��)���I�����@��(g��)�M���ϵ�3���ښWʽƽֵ���q�ڙ�(qu��n)������DerivaGem�����(y��n)�C����(d��ng)�M�σr(ji��)ֵ�IJ���(d��ng)��С��15%�r(sh��)���_��(sh��)��ˡ���һ���y�п�����͑��ṩ������ʽ��1000��Ԫ��Ͷ�Y�C(j��)��(hu��)��

��1����ֵ��1000��Ԫ��3������Ϣ��ȯ��

��2����Ʊ�M����3���ښWʽƽֵ���q�ڙ�(qu��n)��

����M�ϵăr(ji��)ֵ���L(zh��ng)����ôͶ�Y�˵õ�1000��Ԫ�����L(zh��ng)���Ĕ�(sh��)�������@����?y��n)���Ϣ��ȯ�������?000��Ԫ���@���õ����ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)������M�σr(ji��)ֵ�µ����ڙ�(qu��n)����(hu��)�](m��i)�Ѓr(ji��)ֵ������Ϣ��ȯ�ϵ�Ͷ�Y���C��Ͷ�Y�˿��Եõ���Ͷ�Y��1000��Ԫ����

������ȯ���T��֮̎��Ͷ�Y���܉��ڲ�ð�����L(f��ng)�U(xi��n)����r�£���(du��)�L(f��ng)�U(xi��n)�Y�a(ch��n)�����^�硣���ܰl(f��)������ĵ���r���ڂ�ȯ��Ч�ڃ�(n��i)ʧȥٍȡ��ʼͶ�Y�ϵ���Ϣ�����������룬�����t�����ęC(j��)��(hu��)��

���Ј�(ch��ng)�����S�����������a(ch��n)Ʒ��׃�Ρ��J(r��n)���Y�a(ch��n)�r(ji��)��(hu��)�µ���Ͷ�Y�˿���ُ(g��u)�I����Ϣ��ȯ�c�����ڙ�(qu��n)�M�ɵı�����ȯ����3���Ͷ�Y�˵�������1000��Ԫ���Ͽ����ڙ�(qu��n)�����档

��Ͷ�Y�ߵĽǶȿ���������ȯ�Dz��Ǻ����أ���(d��ng)���ɱ�ֵ��ȯ�r(sh��)���y�п�������Ҫ���Լ���ӯ�������ڃ�(n��i)���@�f(shu��)������12-1���Ϣ��ȯ���Ͽ��q�ڙ�(qu��n)��(du��)�y�еijɱ�����(hu��)С��1000��Ԫ�����⣬Ͷ�Y��߀Ҫ�����y�Пo(w��)��֧��������ȯ������L(f��ng)�U(xi��n)������2008�ꮔ(d��ng)�����ֵܵ��]�r(sh��)����ЩͶ�Y���������l(f��)�еı�����ȯ�������˴�pʧ������ˣ���ijЩ��r�£����õ�������Ͷ�Y���Լ���ƽ���ķ�ʽُ(g��u)�I��(bi��o)���ڙ�(qu��n)������ʣ��ı���Ͷ�Y���o(w��)�L(f��ng)�U(xi��n)Ͷ�Y�ϡ�����r���ǿ�����ˣ���ُ(g��u)�I�ڙ�(qu��n)�r(sh��)��ͬ�y����ȣ���ͨͶ�Y�˺ܿ��ܕ�(hu��)���R������I���u����r(ji��)��������ٍ����Ϣ�ܿ��ܱ��y��Ҫ�͡�����y���п��ܕ�(hu��)�oͶ�Y�ˎ���(l��i)���棬ͬ�r(sh��)�Լ�Ҳ��ӯ����

�҂��F(xi��n)�ڏ��y�еĽǶȿ�������ȯ����12-1��M�ϽY(ji��)��(g��u)�Ľ�(j��ng)��(j��)��������ه������ˮƽ�c�M�ϵIJ���(d��ng)�ʡ����������3%������6%���y�ЃH��1000-1000e-0.03×3=86.07��Ԫ���Y��ُ(g��u)�I���q�ڙ�(qu��n)�����������6%��������(d��ng)����25%������15%���ڙ�(qu��n)�ăr(ji��)��(hu��)��221��Ԫ�����@�ɷN��r֮�£���12-1�еĮa(ch��n)Ʒ���o(w��)��ʹ�y��ӯ�������ǣ��y����Ȼ���k����(g��u)�����ӯ����3���ڮa(ch��n)Ʒ�����磬��������ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)��ʹ�ñ���ֻ�Ю�(d��ng)�M�σr(ji��)�����L(zh��ng)15%�r(sh��)Ͷ�Y�˲ŕ�(hu��)�@�������Ԍ�Ͷ�Y�˵������픣����Ԍ�Ͷ�Y�˵�������ه�ڽM�ϵ�ƽ���r(ji��)���������ăr(ji��)������ָ��һ��(g��)���ڙ�(qu��n)�ó����R��ˮƽ���ڱ���(sh��)�ĺ��沿�����(hu��)ӑՓ�@���漰��һЩ�����a(ch��n)Ʒ������(du��)�ڙ�(qu��n)�ӷ�플�(du��)��(y��ng)�ڱ��º���ӑՓ��ţ�в�r(ji��)�ڙ�(qu��n)���ԡ���

��(d��ng)�����^�ͻ�(d��ng)���^�ߕr(sh��)��һ�N��ʹ�y��ӯ���ı�����ȯ��ʽ�����L(zh��ng)��ȯ�����ա����]��12-1�����Σ����У�a��������3%������6%���ͣ�b����Ʊ�M�ϵIJ���(d��ng)�ʞ�15%�����ṩ1.5%����Ϣ�ʡ�DerivaGem�o����3����ƽֵ�Wʽ���q�ڙ�(qu��n)�ijɱ���119��Ԫ���@���ڿ����Á�(l��i)ُ(g��u)�I�ڙ�(qu��n)�Ľ��~��1000-1000e-0.03×3=86.07��Ԫ����10����ƽֵ�Wʽ���q�ڙ�(qu��n)�ijɱ����s217��Ԫ���@���ڿ����Á�(l��i)ُ(g��u)�I�ڙ�(qu��n)�Ľ��~��1000-1000e-0.03×10=259.18��Ԫ�����Ķ�ʹ�a(ch��n)Ʒ�܉�ӯ������(d��ng)�������L(zh��ng)��20��r(sh��)���ڙ�(qu��n)�ijɱ���s��281��Ԫ���@�ȿ����Á�(l��i)ُ(g��u)�I�����Y��1000-1000e-0.03×20=451.19��Ԫ��Ҫ�͵ö࣬��ˮa(ch��n)Ʒ��ӯ�����ߡ�

���҂��������У���(du��)�y�Ё�(l��i)�vһ��(g��)�P(gu��n)�I��׃���ǹ�Ϣ�ʣ���Ϣ��Խ�ߣ��a(ch��n)Ʒ�o�y�е�ӯ��ҲԽ�ߣ������Ϣ�ʞ��㣬�o(w��)Փ�����Ƕ��L(zh��ng)����12-1��ӑՓ�ı�����ȯ������(hu��)�o�y�Ў���(l��i)����(r��n)��

2����������һ�ڙ�(qu��n)�c��Ʊ�IJ���

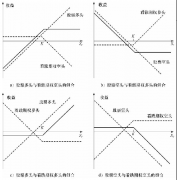

���˷�����Ҋ(ji��n)���҂����O(sh��)�ڱ���ʣ�²��փ�(n��i)�����]���ڙ�(qu��n)��(bi��o)���Y�a(ch��n)�ǹ�Ʊ������(du��)������(bi��o)�Įa(ch��n)Ʒ��ͬ�ӿ��Խ�����ƵĽ��ײ��ԡ����҂�Ҳ��ͨ����������(l��i)Ӌ(j��)��ӯ��������������pȥ������M(f��i)�ã����Һ����N�F(xi��n)Ч��(y��ng)��������(g��)��Ʊ�ڙ�(qu��n)��Ʊ�����IJ����ж�N��ͬ����ʽ���@Щӯ�����ΑB(t��i)�@ʾ�ڈD12-1�С��ڱ��D�Լ����µ������D���У�̓�������M���І�(g��)�Cȯ��ӯ���c��Ʊ�r(ji��)��֮�g���P(gu��n)ϵ������(sh��)���t��������(g��)�M�ϵ�ӯ����Ʊ�r(ji��)��֮�g���P(gu��n)ϵ��

�D12-1�����ײ��Ե�ӯ��

�D12-1a~�D12-1d�е�ӯ����ʽ�c��10����ӑՓ�Ŀ����ڙ�(qu��n)���^�������ڙ�(qu��n)���^�����q�ڙ�(qu��n)���^�c���q�ڙ�(qu��n)���^��ӯ���ΑB(t��i)���ơ��ɿ���-���qƽ�r(ji��)�P(gu��n)ϵʽ���҂�������������ˡ���11����Ŀ���-���qƽ�r(ji��)�P(gu��n)ϵʽ��

��12—1��

ʽ��12-1���������Wʽ�����ڙ�(qu��n)�Ķ��^���Ϲ�Ʊ�Ķ��^��ͬ�ښWʽ���q�ڙ�(qu��n)�Ķ��^����һ����(sh��)����Ke��rT+D���ĬF(xi��n)���@�ͽ���˞�ʲô�D12-1c�е��^���c���q�ڙ�(qu��n)�Ķ��^���ơ��D12-1d�е��^���c�D12-1c�е���ʽ�෴�������ӯ���ΑB(t��i)����ڿ��q�ڙ�(qu��n)���^��ӯ����ʽ��

ʽ��12-1�����ԸČ�(xi��)��

3�� ��r(ji��)

��r(ji��)��ָ����ͬ��͵ăɂ�(g��)�����(g��)�ڙ�(qu��n)���Ƀɂ�(g��)�������(g��)���q�ڙ�(qu��n)��ɂ�(g��)�������(g��)�����ڙ�(qu��n)���M����һ��Ľ��ײ��ԡ�3.1��ţ�в�r(ji��)

��r(ji��)�������е�һ�N��ţ�в�r(ji��)���@�N��r(ji��)����ͨ�^(gu��)�I��һ��(g��)����ijһ�_����(zh��)�Ѓr(ji��)��ĚWʽ��Ʊ���q�ڙ�(qu��n)���u��һ��(g��)��ͬһ��Ʊ�Ͼ����^�߈�(zh��)�Ѓr(ji��)��ĚWʽ��Ʊ���q�ڙ�(qu��n)�M�϶��ɣ��ɂ�(g��)�ڙ�(qu��n)��������ͬ��ԓ�����@ʾ�ڈD12-2�С��ɂ�(g��)�ڙ�(qu��n)�^���ӯ����̓����ʾ������(g��)���ײ��Ե�ӯ����ɂ�(g��)̓����ʾ��ӯ��֮�ͣ��ڈD���Ɍ�(sh��)����ʾ�������S����(zh��)�Ѓr(ji��)������������q�ڙ�(qu��n)�ăr(ji��)���(hu��)�½������Ԉ�(zh��)�Ѓr(ji��)���^���ڙ�(qu��n)�ăr(ji��)ֵ����С�ڈ�(zh��)�Ѓr(ji��)���^�͵��ڙ�(qu��n)�ăr(ji��)ֵ���ɴ˿�Ҋ(ji��n)�����ɿ��q�ڙ�(qu��n)�M�ɵ�ţ�в�r(ji��)�r(sh��)��Ҫ����(d��ng)�Y��

�D12-2���ɿ��q�ڙ�(qu��n)��(g��u)���ţ�в�r(ji��)��ӯ��

��12-1���ɿ��q�ڙ�(qu��n)����(g��u)���ţ�в�r(ji��)������

��1������ăɂ�(g��)���q�ڙ�(qu��n)����ֵ̓�ڙ�(qu��n)��

��2�������һ��(g��)���q�ڙ�(qu��n)�錍(sh��)ֵ�ڙ�(qu��n)����һ��(g��)���q�ڙ�(qu��n)��ֵ̓�ڙ�(qu��n)��

��3������ăɂ�(g��)���q�ڙ�(qu��n)���錍(sh��)ֵ�ڙ�(qu��n)��

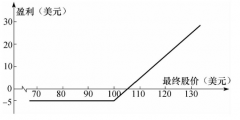

��1�Nţ�в�r(ji��)��鼤�M(j��n)���@һ���Եijɱ��ܵͣ��յ������棨=K2��K1���ĸ���Ҳ��С����(d��ng)�҂������һ�Q����Ͷ�������Ͷ��Q��������r(sh��)��ţ�в�r(ji��)��uڅ�ڱ��ء�

��12-2

Ͷ�Y����3��Ԫ�ăr(ji��)���I����һ��(g��)3��(g��)�����ޡ���(zh��)�Ѓr(ji��)���30��Ԫ�ĚWʽ���q�ڙ�(qu��n)��ͬ�r(sh��)��1��Ԫ�ăr(ji��)���u����һ��(g��)3��(g��)�����ޡ���(zh��)�Ѓr(ji��)���35��Ԫ�ĚWʽ���q�ڙ�(qu��n)�������Ʊ�r(ji��)�����35��Ԫ���@һţ�в�r(ji��)�������5��Ԫ�������Ʊ�r(ji��)�����30��Ԫ��ţ�в�r(ji��)�������0�������Ʊ�r(ji��)�����30��Ԫ��35��Ԫ֮�g��ţ�в�r(ji��)��������Ʊ�r(ji��)���c30��Ԫ�IJ�@һţ�в�r(ji��)���Եijɱ���3-1=2��Ԫ����ӯ�����±���ʾ

�D12-3���ɿ����ڙ�(qu��n)��(g��u)���ţ�в�r(ji��)��ӯ��

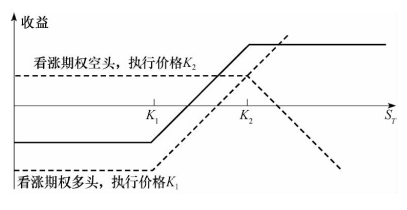

3.2�����в�r(ji��)

����ţ�в�r(ji��)��Ͷ�Y��ϣ����Ʊ�r(ji��)���������c���෴���������в�r(ji��)��Ͷ�Y�߄tϣ����Ʊ�r(ji��)���½������в�r(ji��)�������I�����ijһ��(zh��)�Ѓr(ji��)��ĚWʽ�����ڙ�(qu��n)��ͬ�r(sh��)�u��������һ��(zh��)�Ѓr(ji��)��ĚWʽ�����ڙ�(qu��n)��(l��i)��(g��u)�졣�I���ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)������u���ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)���@�cţ�в�r(ji��)�����෴��ţ�в�r(ji��)�е��I���ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)����С���u���ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)���ڈD12-4�У���r(ji��)��ӯ���Ɍ�(sh��)����ʾ���ɿ����ڙ�(qu��n)��(g��u)������в�r(ji��)�������(hu��)�ЬF(xi��n)������֧�����@����?y��n)��u���ڙ�(qu��n)�ăr(ji��)��С���I���ڙ�(qu��n)�ăr(ji��)����(sh��)�ϣ��I�����ijһ��(zh��)�Ѓr(ji��)���ڙ�(qu��n)��Ͷ�Y�ߛQ�����u��һ��(g��)�����^�͈�(zh��)�Ѓr(ji��)���ڙ�(qu��n)��ŗ���һ���ֿ��ܵ�ӯ������(du��)�ڷŗ�����ӯ���Ĉ�(b��o)����Ͷ�Y����ȡ�u���ڙ�(qu��n)�ăr(ji��)��

�D12-4���ɿ����ڙ�(qu��n)��(g��u)������в�r(ji��)��ӯ��

��12-2���ɿ����ڙ�(qu��n)��(g��u)������в�r(ji��)������

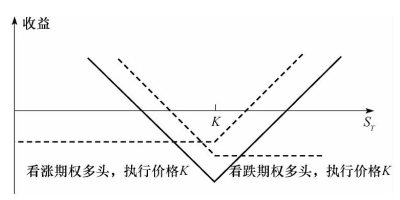

3.3����ʽ��r(ji��)

��12-3����ʽ��r(ji��)��ӯ��

4�� �M��

�M����һ�N����ͬһ��Ʊ�Ͽ��q�c�����ڙ�(qu��n)�Ľ��ײ��ԡ��҂���Ҫ���]�ĽM�ϰ�����ʽ�M�ϡ����нM�ϡ���ʽ�M���Լ����r(ji��)��ʽ�M�ϵȡ�

4.1����ʽ�M��

һ�N���^���еĽM����ʽ�ǿ�ʽ�M�ϡ�ԓ�M�����I�����ͬ�ӈ�(zh��)�Ѓr(ji��)���c����һ��(g��)�Wʽ���q�ڙ�(qu��n)��һ��(g��)�����ڙ�(qu��n)��ӯ����ʽ�@ʾ�ڈD12-10�С��@���(zh��)�Ѓr(ji��)���K�����ڙ�(qu��n)���ڕr(sh��)�������Ʊ�r(ji��)��ӽ����ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)��ʽ�M�ϕ�(hu��)��(d��o)��?li��n)pʧ�����ǹ�Ʊ���κη�����һ��(g��)�����׃��(d��ng)�r(sh��)����ʽ�M�϶���(hu��)����(l��i)һ��(g��)�@����ӯ������12-5Ӌ(j��)���˿�ʽ�M�ϵ����档

�D12-10����ʽ�M�ϵ�ӯ��

��12-5����ʽ�M�ϵ�����

�I(y��)������12-2������ɿ�ʽ�M�Ͻ�����ӯ��

���O(sh��)ij��˾�ɞ��˱��沢�Č�(du��)���߹�˾������ij��(g��)�����V�A���������V�A�ĽY(ji��)���������������σɷN���ξ���(hu��)��ɹ�Ʊ�r(ji��)��Ĵ����׃��(d��ng)���@�r(sh��)�㑪(y��ng)ԓ����ʽ�M�φ

����ʽ�M���ڴ˕r(sh��)����(l��i)�ܺ��������ǣ��������^�c(di��n)�c�Ј�(ch��ng)������Ͷ�Y�ߵ��^�c(di��n)һ�£���ô�@Щ�^�c(di��n)����(hu��)��ӳ���ڙ�(qu��n)�r(ji��)���ϡ��@�r(sh��)ԓ��Ʊ���ڙ�(qu��n)�ăr(ji��)��Ҫ�h(yu��n)�h(yu��n)������Ƶĵ��](m��i)���A(y��)�����S�Ĺ�Ʊ�ڙ�(qu��n)�r(ji��)����ˣ��ɈD12-10��ʾ�Ŀ�ʽ�M�Ͻ���ӯ����(hu��)���͡��˕r(sh��)��ֻ�й�Ʊ�r(ji��)��IJ���(d��ng)�ܴ�r(sh��)�ŕ�(hu��)ȡ��ӯ����

����ʹ����ʽ�M�ϳɞ���Ч�Ľ��ײ��ԣ��㑪(y��ng)ԓ�J(r��n)���Ʊ�r(ji��)��׃��(d��ng)��(hu��)�ܴ�ͬ�r(sh��)����^�c(di��n)ͬ���������(sh��)Ͷ�Y�ߵ��^�c(di��n)��ͬ���Ј�(ch��ng)�r(ji��)�������Ͷ�Y�ߵ��^�c(di��n)�����ˏ�ij�NͶ�Y������ӯ��������ͬ�Ј�(ch��ng)���������(sh��)Ͷ�Y�ߵ��^�c(di��n)��ͬ����ͬ�r(sh��)����^�c(di��n)߀��������_�ġ�

�D12-10�Ŀ�ʽ�M���Еr(sh��)���Q��ײ���ʽ�M�ϻ��I���ʽ�M�ϡ�픲���ʽ�M�ϻ��u����ʽ�M�ϵ����΄����c���෴���@�N���ײ������u��������ͬ��(zh��)�Ѓr(ji��)���c���Ŀ��q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)��(l��i)��(g��u)�ɡ�ԓͶ�Y���Ե��L(f��ng)�U(xi��n)�ܴ�����ڵ����գ���Ʊ�r(ji��)��ӽ��ڈ�(zh��)�Ѓr(ji��)��Ͷ�Y�ߕ�(hu��)��һ��������(r��n)�����ǣ���Ʊ�r(ji��)����׃��(d��ng)������(l��i)�ēpʧ�ǟo(w��)�ġ�

4.2�����Ђ�ȯ�c��ʽ��ȯ

���нM���Ǿ�����ͬ��(zh��)�Ѓr(ji��)�����ͬ����һ��(g��)�Wʽ���q�ڙ�(qu��n)���^�c�ɂ�(g��)�Wʽ�����ڙ�(qu��n)���^�ĽM�ϡ�һ��(g��)��ʽ�M�����ɾ�����ͬ��(zh��)�Ѓr(ji��)�����ͬ���ăɂ�(g��)���q�ڙ�(qu��n)���^��һ��(g��)�����ڙ�(qu��n)���^�ĽM�ϡ��D12-11�@ʾ�����нM���c��ʽ�M�ϵ�ӯ����ʽ�����нM���У�Ͷ�Y���J(r��n)���Ʊ�r(ji��)���(hu��)�д��׃��(d��ng)��ͬ�r(sh��)Ͷ�Y���J(r��n)��r(ji��)���½��Ŀ�����Ҫ���ڃr(ji��)�������Ŀ����ԡ��ڎ�ʽ�У�Ͷ�Y��Ҳ�nj�(du��)��Ʊ�r(ji��)����׃��(d��ng)�M(j��n)����ע���@�r(sh��)��Ͷ�Y���J(r��n)��r(ji��)�������Ŀ�����Ҫ���ڃr(ji��)���½��Ŀ����ԡ�

�D12-11�����нM���c��ʽ�M�ϵ�ӯ��