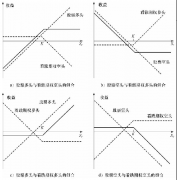

��ӯ���ڙ��Й�

admin

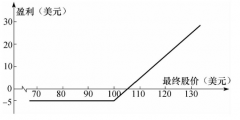

���磬�҂��f�F����3�£����J����߹���������5����؛�r���17.02��Ԫ/��ʽ���r����30����/��ʽ���ăr���I��5��17.00��Ԫ/��ʽ���Ŀ����ڙࡣ֮����؛�r�����16.85��Ԫ/��ʽ�����@�r�������ڙ�ă��ڃrֵ�����ˡ�ԓ�ڙ�ę������r��������15����/��ʽ�������Й��r��̓��ڃrֵ�IJ�������fԓ�ڙ�F�ڵČ�ֵ�̶ȡ������ڙ���I�������Й࣬�@�Ãr���17��Ԫ/��ʽ������؛���^�ϼs�����������Ҫ��Ԓ���I����������؛�Ј���16.85��Ԫ/��ʽ���ăr����aƽ�}�����F15����/��ʽ����ӯ�����ڙ��I���Ԅӫ@��15����/��ʽ����ӯ��������750��Ԫ/�ϼs���@���ڙ�ُ�I�r�����؛ӯ���IJ����Ȼ���@�����Ӳ�δ�����r�g�rֵ�����m�M�����������ڙ��I���x���Й�Ļ���ԭ��֮һ�����֧�����m�M�@����؛�����ڛ_�N��؛�r֧���~������m�M�����ڙ��Ј��u���ڙ���麆�κ����ס�

��������ڙཻ��ȫ���l�����ڙ��Ј��ȡ���������؛�Ј����וr���Й��r������Ҫ�~�������؛�Ј��L�U�����в���������Ȼ���a�����ڳ�ʼ�Y���̝�p������߀�Þ���؛�����~��ı��C�����ϣ��ڙ��I�����������������c��؛���^���ڙ�������ӳ���ǘ˵���؛�rֵ��׃�����������r�£����Ƿŗ���ijЩ�~���Y�𣬶��@Щ�Y�������ʣ��ĕr�g�rֵ��

�҂��ٻ��^�^���������ǂ������ڙ�����ӡ������ڙ�ărֵͨ�������ɘ˵���؛�Q���ĬF���rֵ�����f���ڃrֵ������؛�Ј��\����16.85��Ԫ/��ʽ���r��17��Ԫ�Ŀ����ڙ���ֵ�̶���15����/��ʽ����������15����/��ʽ���ă��ڃrֵ���������x�����յ��h����ͬ���@�������ڙ�߀����һЩ�c֮���P�ĕr�g�rֵ��������x���������h���ڙ��r�������30����/��ʽ�����߸��ߣ�������Ў��վ͵��ڣ���ô�r�������19����/��ʽ����������һ����ֵ�Ŀ����ڙࡣ�����16.80��Ԫ/��ʽ���Ŀ����ڙ࣬Ҳ�����Ј��rֵ�����x������߀�Ўׂ��£���ô���ăr�������30����/��ʽ�����߸��ߣ�����ֻ�Ў���͵��ڣ���ô�r�����ֻ�Ў�����/��ʽ�����@�Nֵ̓�ڙ��]�Ѓ��ڃrֵ����r��ֻ�����r�g�rֵ�������f���ڕr�g���Ј�ǰ�����ԏĶ�׃�������ɈD�ĝ����rֵ��

��֮���Y���ڙ��������ġ��ɱ���͵�Ҳ����εķ����nj��ڙ��u���ڙ��Ј��������Йࡣ