�ڙ�(qu��n)����8��ӯ��Ҏ(gu��)�t

admin

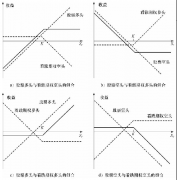

1.���_��Ȍ�(sh��)ֵ�ڙ�(qu��n)

�I���ڙ�(qu��n)�ăɂ��������w�F(xi��n)�ڸܗU�������L(f��ng)�U(xi��n)�ϡ����һ���ڙ�(qu��n)����Ȍ�(sh��)ֵ�ģ���ô�䌢������ĸܗU����������L(f��ng)�U(xi��n)����ʹ�L(f��ng)�U(xi��n)��Ȼ���ޣ������֮����ijɱ����ߣ���˿��ܕ�̝�p���ࡣ��ĸܗU�����ͣ�����������\���F(xi��n)�����������ܮa(ch��n)������ӯ�����ܗU��ȫ�����x��������һС�P�Y�����һ���ڙ�(qu��n)�����M���ܶ���Y�a(ch��n)�Й�(qu��n)���I����Ȍ�(sh��)ֵ�ڙ�(qu��n)�r��Ҫռ��һ��P�Y���@Щ�Y�𱾿������������C(j��)���ϡ����⣬��Ҳ��ϲ�g�u����Ȍ�(sh��)ֵ�ڙ�(qu��n)����?y��n)��@������ռ�����ஔ(d��ng)����Y����?y��n)���Ҫ���{�^�籣�C�𣩡��ڙ�(qu��n)�u�������(y��u)���Ǖr�g�p�ģ�����Ȍ�(sh��)ֵ�ڙ�(qu��n)�ĕr�g�rֵ�������ͣ���ˣ��@�N���εķ�ʽ�������^�٣�����?y��n)���?n��i)�ڃrֵʹ����ܵ��L(f��ng)�U(xi��n)�����ǣ������I������u���r�����_��Ȍ�(sh��)ֵ�ڙ�(qu��n)����(d��ng)Ȼ���I���ڙ�(qu��n)�r�����Ŀ��(bi��o)�ǰ�ֵ̓��ƽֵ��\�Ȍ�(sh��)ֵ�ڙ�(qu��n)׃����Ȍ�(sh��)ֵ�ڙ�(qu��n)���u���ڙ�(qu��n)�r���Ŀ��(bi��o)�DZ�������׃����Ȍ�(sh��)ֵ�ڙ�(qu��n)����t����X���͕��ܿ챻�Ϳա�

2.���_���ֵ̓�ڙ�(qu��n)

��һ���e�`�^���ǣ��I�����ֵ̓�ڙ�(qu��n)���x�����^��ĸܗU����(sh��)�H�ϣ������o��ܴ�ϣ�����Ą��^�Ƚ��ף���ͨ���ṩ��С��ӯ���C(j��)�����ǵģ��Еr����ײ�ϴ��\(y��n)�����ƱҲ�ܣ������@��һ�������Α��I�����ֵ̓�ڙ�(qu��n)�r���ʲ����������㡣��ìF(xi��n)��(sh��)�c(di��n)�������(qu��n)�����������ˣ�ͨ������ԭ��ġ���(d��ng)Ȼ��7�·ݕr������ڴ�λ��600�ĕr���I��8��1200���q�ڙ�(qu��n)�������ճɲ��á���?y��n)�������?d��ng)���ˣ�����һ��ֻ��100��Ԫ��������I���S�ࡣ���^�����������ֻ��3�ܵĕr�g���ϝq6��Ԫ������������ĕr�g���I�����ֵ̓�ڙ�(qu��n)�������——���^���ُ�(qi��ng)�{(di��o)һ�Σ���?y��n)���Ҫ��r�g�����ɱ�����Ҳ��ʧȥһЩ�ܗU�����u�����ֵ̓�ڙ�(qu��n)�r������и��ʃ�(y��u)�ݣ����c�L(f��ng)�U(xi��n)��ȣ��A(y��)�ڵ������Ǻ�С�ġ��u����Ʊ�Ј������ֵ̓�����ڙ�(qu��n)�r������100������99����ӯ���ģ���һ���l(f��)��δ�A(y��)�y���ĕr�g���͕����ɱ���س��F(xi��n)��P�pʧ���������뮔(d��ng)“�f��”�����д�P�Y�����ԃ��F(xi��n)�Ъ���Ʊ��֧���ϻ��C(j��)�Ъ�����t�M�����_���ֵ̓�ڙ�(qu��n)��

3.���ל\��ֵ̓��ƽֵ��\�Ȍ�(sh��)ֵ�ڙ�(qu��n)

�@������ԭ���c���_����ڙ�(qu��n)��ԭ�����෴�ġ��\��ֵ̓��ƽֵ��\�Ȍ�(sh��)ֵ�ڙ�(qu��n)�ڱ��I��r�����к����ęC(j��)���@��ӯ�����ڱ��u���r��������ĕr�g�p���Ы@�棻��������ͨ������������ԣ��I/�u�r���^խ������(y��ng)�ع�(ji��)ʡ�˽��׳ɱ����f�����׳ɱ�����Ҳ�����u���ڙ�(qu��n)���@�r���u��ֵ̓�ڙ�(qu��n)�o�ɲ��e���������Ѓ�(y��u)��——����һ�l�����f�������յ��ę�(qu��n)�������ܵ�������L(f��ng)�U(xi��n)����ô�Ă��rλ�m���@�����أ��@��]��Ӳ��Ҏ(gu��)������úúõ��Д�һ�¡�ͬ�ӣ��ڽ�?c��i)��pʧ�rҲ��Ҫ���õ��Д࣬�����I(y��)�����F(xi��n)���ѵ��ڙ�(qu��n)���^ƽ�}�r���ڳ��F(xi��n)������С��̝�p����r��������������⣬����ٍ�X���ڙ�(qu��n)���^�����F(xi��n)�ēpʧ��?c��i)�Ҳ����Ҫ���������ʹ�����I���ڙ�(qu��n)������׃���P���M־����Ҋ�^̫����һֱ���е����ڣ��䌍(sh��)���g���е��E�����@һ�^���ѽ�(j��ng)����ٍ�X���@��ϣ��������һ�N��ʽ����ϣ�����dzɹ������E����(sh��)�Ǵ����(sh��)�ڙ�(qu��n)���ڕr���]ʲô�rֵ���@���I�����f�������ڙ�(qu��n)ȱ����(y��u)�����F(xi��n)�r���M���ڵ���ǰ�u���ď�(qi��ng)����̖��Ҫ�����@һ�c(di��n)�ܺ���——ֻҪ�c(di��n)��“�u��”���ɡ�

4.�ﮔ(d��ng)��r

���f“�ﮔ(d��ng)��r”����ζ����Ҫ�ڈ�(zh��)���ڙ�(qu��n)����ǰ���Ј���r�������õ��Дࡣ���J(r��n)�RһЩ�����ߣ������һ������һ�����ԫ@�óɹ����J(r��n)���Լ��ҵ���“ʥ��”����Ҋ�^һλ�t(y��)������1996�������ţ���а�5000��Ԫ׃����λ��(sh��)���Y�����ĵ�һ�P�����������ڙ�(qu��n)������ُ�I��3�����ֵ̓���q�ڙ�(qu��n)�ڵ���ǰ׃������Ȍ�(sh��)ֵ�ڙ�(qu��n)������ٍ�����X�I��5��ƽֵ�ڙ�(qu��n)������Ҳ�ɞ���Ȍ�(sh��)ֵ�ڙ�(qu��n)��Ȼ�����I��7���ڙ�(qu��n)��Ҳٍ�����X��ʹ���@һ���ԣ�������ס���Ј�����֮��s��������ӯ��ȫ���½o�M�P�Ј�����߀Ҋ�^����10����9�����u��ֵ̓���q���ڙ�(qu��n)�rٍ���X������K���Ժ�ęM�P�Ј���ʧ����20���o(j��)80������ڣ���һ������Volume Investors�Ĺ�˾���ɞ��S�����׳ص�����ڙ�(qu��n)���֮һ��������u���ڙ�(qu��n)�@�Ù�(qu��n)���𡣔�(sh��)��֮������ஔ(d��ng)Ư�������H��һ��δ�A(y��)�y���Ą��Ҳ����оͰѸ��_(d��)600�f��Ԫ���Y��̝��ȥ����Ӗ(x��n)���ǣ��˽����������Ј����ڙ�(qu��n)�мs�����چ��{(di��o)�ęM�P�Ј��@���H�S�����^һ���Ј����{(di��o)��׃����Ҫ�ڞ�(z��i)�y�Եēpʧ���F(xi��n)ǰ����ƽ�}������ڙ�(qu��n)��(qu��n)����̫�٣����ܽo���ṩ�������澏�_���������ܿ��ܾ�����������ͨ���뷨��“�ڙM�P�Ј��u��”�������J(r��n)���@ǡ�����_ʼ���]�I��ĕr�����ڄ����ϝq�A���u�����I���ڙ�(qu��n)�ijɱ���Խ��Խ�ߣ������ҵ��ϝq���I���������H��(d��ng)�������_(d��)���O��ˮƽ����ő�(y��ng)ԓ���]�u��——ֻ��Ҫ�_�J(r��n)���������Y�����ڽ��{���C��

5.�ڿ��q�r�u��δ��Ѻ���q�ڙ�(qu��n)���ڿ����r�u��δ��Ѻ�����ڙ�(qu��n)

�@����Ҋ��һ��ͬ�rʹ����؛���ڙ�(qu��n)�������ܮa(ch��n)��ӯ���IJ��ԡ��@һ�����������q�����Ј���Ҳ���F(xi��n)���á������Ǜ]���L(f��ng)�U(xi��n)����������ȫ�����������؛���M(j��n)һ�����f��ͨ�^ʹ����֮ǰ�ᵽ�������������ԣ���͓������ڴ���������F(xi��n)�rʹ���б��o(h��)�ڙ�(qu��n)�@��������`���ԡ�

6.��“����”�Ј��У��u����ʽ�M�Ϻ͌���ʽ�M��

�ڴ����(sh��)�Ј��h(hu��n)���У��u�������Ϳ��q�ڙ�(qu��n)������Ч�ġ�ֻҪ�����î�(d��ng)���@��һ�����e�IJ��ԡ�“����”һ�~��һ�����y�����_���x�����ۣ���������һ�N����һ�Εr�g���γɵıP�С��ڴ����(sh��)��r�£����u����ʽ�M�Ϻ͌���ʽ�M�ϫ@�õę�(qu��n)���𣬌��o���ṩ���ľ��_����(y��ng)�������(sh��)�Ј��L(f��ng)����Ȼ�����_�L(f��ng)���u�r����ı��C����p�٣�ֱ���˳���

7.���ҙC(j��)����������

����������һ�N�����õ��IJ��ԣ�����������׃�ø��еĝ�����Ոӛס���@һ��������һ���Й�(qu��n)�r�u��һ�����q�ڙ�(qu��n)���߿����ڙ�(qu��n)�����Ը��ߵ��Й�(qu��n)�r�I�����Ŀ��q�ڙ�(qu��n)�����Ը��͵��Й�(qu��n)�r�u������Ŀ����ڙ�(qu��n)��ͨ�^�@�����ã���(g��u)�������������ף��ĕr�g�p���Ы@�����棬����ֻ���A(y��)�ڳ��F(xi��n)�������rʹ�á��@һ����ͨ�������ȴ_���L(f��ng)�U(xi��n)�����L(f��ng)�U(xi��n)���ޣ�������һ����Ҋ��������ȫ���e����r��Ȼ����ӯ���IJ��ԡ����^������ʥ�����o��Ҳ�����L(f��ng)�U(xi��n)�ģ������J(r��n)�Rһλֻ�����������Ę�(bi��o)���ڙ�(qu��n)�����ߡ������е��^������ԁ�һֱ���F(xi��n)���ã������ڴ����߄ݳ��F(xi��n)�r���oՓ����һ���������F(xi��n)�Úⶨ���e��1987��ɞ�(z��i)���g�����Ŀ��^���������I(y��)���õ������������ˡ�

8.���ڙ�(qu��n)��ӯ������؛�^���M(j��n)�����ڱ�ֵ

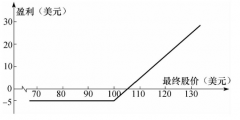

���������һ����һ��څ���S�ߣ�������������\(y��n)������һ�������飬���F(xi��n)�˾��~�ĸ���ӯ������ô��ƽ�}�r�͕������M(j��n)�˃��y�ľ��ء���֪���������ȴ��_�J(r��n)څ�ݷ��D(zhu��n)���͵÷ŗ�һ�ּ��ϸ��F����ץ픳������Ƿdz��y�������¡��ڴ��͵���Ҫ�����У�ֻ��һ��픲���һ���ײ������g����(j��ng)�v��(sh��)�ق����וr�Ρ��S���r�����߄ݵ�����Ҫ��һ�ΰl(f��)��������48С�r����ʲô���ÿ����ڙ�(qu��n)�i�����^�����ӯ�������ÿ��q�ڙ�(qu��n)�i�����^�����ӯ���أ��̘I(y��)�����ڱ�ֵ��һֱ���ڽ����ڙ�(qu��n)��������һ�(xi��ng)�I(y��)��(w��)�������ڙ�(qu��n)�����nj�ӯ���M(j��n)�����ڱ�ֵ����Ҫ���ߣ�ͬ�r�Կ��ܳ��F(xi��n)�~���ӯ�������磬���ڸɺ��r�ړ��д��r���7��Ԫ�r���I���ˣ����F(xi��n)�ڵ��Ј��r��9��Ԫ������A(y��)��(b��o)�]���꣬�F(xi��n)����7����Ѯ���������^���ܣ�“ʮ����Ԫ�Ĵ�”���ڙ�(qu��n)�͕��ɞ�F(xi��n)��(sh��)���ڙ�(qu��n)�������ˣ����@��һ�N�oՓ�����Ҷ����I���ڙ�(qu��n)���΄ݡ�8��9��Ԫ�����ڙ�(qu��n)�r���40���֡��I�롣�@��һ�N�]�Гpʧ���Лr����40���ֵĵͳɱ��I��һ�ݱ��U(xi��n)����ʹ�Լ��@��1.60��Ԫ/��ʽ����ӯ��/�ϼs——��Ӌ(j��)8000��Ԫ/�ϼs���@�ܲ��e�����@����ϣ�����h(yu��n)��Ҫ�õ��ı��U(xi��n)���������A(y��)��(b��o)���_��Ԓ�����Õr���^�m(x��)�ɣ����^�Ұl(f��)�F(xi��n)���A(y��)��(b��o)��(j��ng)������(zh��n)��

��1988��ɺ��r�ڣ����˽��������(w��)���]���f�ɺ����Y(ji��)������(d��ng)�r��һ���L��ĩ��������ص��ң�����_(d��)���A��100�ȣ� “���ك��܃�(n��i)����ĸ�������”���r��(d��ng)�r�_(d��)��11��Ԫ/��ʽ�����_���Եسɞ�“ʮ����Ԫ�Ĵ�”�����������Ճ�������ןᡢ�������Л]���ƶ䡣Ȼ����һ���磬�Ј��ѽ�(j��ng)�ձP����֪����ô���£�����������������V���ܶ��_�P�r����F(xi��n)������ͣ�塣����Ү�(d��ng)�rʹ�ÿ����ڙ�(qu��n)�i������ļ��ϸ��F��Ԓ�����Ҽ�ʹ�I�뿴���ڙ�(qu��n)��K���C��(sh��)��һ�N�e�`������Ҳ����Ը��ȥ�����ǷN�e�`�����⣬�I���ڙ�(qu��n)�i����؛ӯ������֪��������ǰ“�@������”����õķ������@һ�c(di��n)���r��Ӱ����҂������ˡ�

���ǣ��ڙ�(qu��n)�����ǺܺõĹ��ߡ����������f��(y��ng)�`ˎ����һ���̶��ϣ��ڙ�(qu��n)�������L(f��ng)�U(xi��n)������ɷ���o���ṩ��õĹ��ߡ��������ʹ���ڙ�(qu��n)��(chu��ng)��ӯ���r�����õIJ�ͬ������