�ڙ������ױ�����

admin

���磬��ţ��B(y��ng)�ߑ�ԓ֪��ӯ̝ƽ��ɱ��Ƕ��١���֪����B(y��ng)ţ��Ҫ���M���٣�֪����B(y��ng)�ɱ��Ƕ��١�����Ȼ�����������M�����ױ�������֪�����ɱ��̈́ڄӳɱ������Sһ���������pʧ�����������Ԍ��ɱ����_��ÿһ���X����֧��ȫ����(j��ng)�I��ӡ���ˣ���֪����Ʒ����120�����Мʂ�õĄ��ӯ̝ƽ��ăr����70����/����

��ţ��B(y��ng)�߲�֪��������һ����K���u���r���Ƕ��١�������һ���̶������挦������δ֪�Ė|����120����ڵ���؛�ϼs���O�F(xi��n)�r��73����/������ôͨ�^�����u����ţ��؛�����ܴ_���Լ����3����/�����������@��Ҳ���e�����������B(y��ng)��ţ�ǂ����L�U�����⡣���ܫ@��������ӯ���ĕr��30����/�����������ӯ�����ǿ��ԫ@�õġ����^�������r��120��Ĺ������L�U���ܮa(ch��n)����̝�p�����ͨ�����i��3����/����ӯ�����S����L�U�Ͳ��_���Ծ͕����ų��������^�ڬF(xi��n)�������У��i��ӯ���ֲ�������������

��ô����ʲô������ҪһЩ���Ⱪ����_�N����̝�p�¼���Ӱ푡����^��؛�ױ��ų��˫@�����Ⱪ���Ŀ����ԡ��������73����/���u����؛����K�r����80����/���������؛�pʧ����7����/�������֛_�N�ڬF(xi��n)؛�Ј��@�õ�10����/����ӯ�������Y������3����/����ӯ�������죬�����(sh��)��ţ��B(y��ng)��ֻ���ڳ����Ј����L�U��������B(y��ng)��ţ��ϣ��4����5���º����uһ���Ãr�X���Еr��_���܉�����棬���Ј���߀���кܶ���ǰ�Ļ�ţ��B(y��ng)�ߡ�����һ�������͵�ӯ���Ļ�ţ��B(y��ng)��I(y��)�������ڙࡣ�@�ܽ̕����cʲô��

����������ܵ��\����ʽ����B(y��ng)��I(y��)�����I��120����ڵĻ�ţ�����ڙ࣬���O�Й��r73����/�����I��r���2����/�������ϣ���“�i��”��71����/�����u���r��73�p2����������ڕr�r���µ��������f66����/������ô���ڬF(xi��n)؛�Ј��͵óГ�4����/����̝�p������ӯ̝ƽ���c��70����/��������66����/���ĬF(xi��n)؛�r������l(f��)��4����/����̝�p��Ȼ���������ڙ��r���_��7����/������֧�����m(x��)�M֮ǰ��5����/���ă�ӯ�������I��ĕr��r���2����/���������@5����/���ӵ�66����/���ϣ���B(y��ng)��I(y��)���H������ĵ��Лr��߀���u��71����/�������ԣ���B(y��ng)��I(y��)�ŗ�2����/���ĝ���ӯ�����Q�����_���F(xi��n)���y�ԓpʧ���c�F(xi��n)؛�Ј����h�څf(xi��)�h����؛��ͬ���ڙ��������������ӯ���]�����ޡ�����r������80����/������ô��B(y��ng)��I(y��)�����ڬF(xi��n)؛�Ј��@��10����/����ӯ�����pȥ�ڙ��Ј���2����/���ijɱ���߀�ܫ@��8����/����ӯ������ӯ����Ȼ�ǟo�ġ�������B(y��ng)�ߓ���һ������ĵ��Лr���F(xi��n)�r��Ȼ�_���Լ��@������ރr�Ĺ��ߣ�ͬ�r���oӯ���O�����ޣ�ͨ�^��؛�ױ��s�����F(xi��n)ӯ�����ޣ���

������B(y��ng)�߁��f���ܫ@�����Ⱪ���ęC�����٣�������B(y��ng)��߀�������@Щ�C�������^�r��ƽƽ���߱���������ݡ��ڙ��t��Ȼ������һ�N����Ĺ��ߣ���ʹ�õî��������ӫ@�����Ⱪ���ęC����

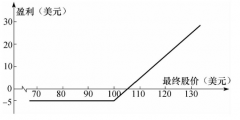

�@һ����ͽ�����؛һ�ӡ����磬һ��������˾�յ����Ե����O��ӆ�Σ��O��߀δ���죬6���º�؛���ո��WԪ���WԪ����Ԫ�ąR�ʬF(xi��n)����125�����������ã������ܱ��R�ʲ������g����Ȼ��������@�Εr�g�ȅR���ϝq���@��������˾߀���@���������������^�@�ҹ�˾���M��؛��Ͷ�C��ֻ�����O�䡣һ��IJ��������y���g�Ј����M����R�����y���g����Ј���ͨ�^؛���h�ںϼs�M�����ڱ�ֵ���@�������������ǵģ��϶������������� ������Ҫ���ǡ��䌍�������ڙ�Ҳ�����ǵģ����������ṩ�����|����һ�N��ζ��——���������A�гɱ��L�U��ͬ�r�����^������Ŀ����ԡ�

�@�ҹ�˾������300�����c�ăr���I���ڙ࣬�@��6���º��ڱ���125��ˮƽ�u���WԪ����Ԫ�ę���——125�����ڙࡣ֥�Ӹ��̘I(y��)��������CME�����ƽ��Ę˜ʺϼsҎ(gu��)ģ��125000�WԪ��ÿ���ϼs����С׃�Ӄrֵ��12.50��Ԫ�����Ԉ�r��300�����c���ڙ�ɱ�����3750��Ԫ������O��ӆ�rֵ100�f�WԪ��������ąR��Ӌ�㣩����ôԓ��˾��Ҫ�I��8���@�ӵĿ����ڙ�——Ҳ�����������U������WԪ�ϝq��ԓ��˾�͕��pʧ�������𣬵����ԫ@���~���؛�����棬��Փ���ǟo�ġ�����WԪ�µ�����ôԓ��˾�u�������ڙ࣬�@�����棬�����WԪ�Hֵ������̝�p����K��ԓ��˾��Ը��֧��30000��Ԫ�����͵��������_�����档

����҂�������һ����������@һ���}�����һ�ҹ�˾ ��ӆ��ُ�I؛������O�䣬����Ҫ����δ����ij���r�g��؛���ô�@�ҹ�˾Ҳ������؛�ų��ڡ��WԪ��������Ԫ�������κ�����؛�ŵ���ֵ�������³ɱ�����������Hֵ�����Ͳ�ُ�ɱ������ӿ��w�����������@�ҹ�˾ؓ؟��ُ������ـͽ����KҪô�ɞ�Ӣ��Ҫô�ɞ����˝h����tһ�������_�@һ�L�U�����y(t��ng)�ķ��������y���g�Ј���ӆ�h�ںϼs�������I����؛���@�ɷN���������i���r�����؛�ųɱ���Ȼ�����I�뿴�q�ڙ���ܸ���——��ɱ��O���˃r�����ޣ�ͬ�r�����˫@�����������Ŀ��g��������@�Εr�g��؛���Hֵ���ȸ����ڙ��r���Ԓ��