���ڙཻ�ײ��ԡ����I���ڙ��Ա��o��؛�^��

admin

�I���ڙ࣬�Ա��o��؛�^�磬�����ɷN��ʽ����ʹ������؛�r�I�뿴���ڙ࣬����������؛�r�I�뿴�q�ڙࡣ�@һ����Ҳ���Q��ϳ��ڙ࣬���һ�������ڙ��һ����؛���^�ĽM�������һ�����q�ڙ࣬��һ�����q�ڙ��һ����؛���^�ĽM�������һ�������ڙࡣ�㿴�ó�������I��һ��ƽֵ�Ŀ��q�ڙ࣬ͬ�r����һ����؛���^�^�磨�ϳɿ����ڙࣩ�������I��һ�������ڙ࣬ͬ�r����һ����؛���^�^�磨�ϳɿ��q�ڙࣩ����ô���w�^�����һ�������ڙ����һ�����q�ڙࡣ�@������һ�����õIJ��ԣ������o�����~����`���ԡ�

���磬���ڻ������Ͽ��q���i�Ј�����������n�������������i�����ܳ��m�Ƅ��Ј�����ϣ�����ܰ�����������ķ����\�У������o���C�������ϣ������r�I��ÿ�����ȹ��������i��������Ƅ��Ј����������Еr��ʹ�B�m�r�������_��������塣�Ј����i���ĝq/��ͣ����߄ݣ����ߛ]�Нq/��ͣ���ƶȵ��Ј��з��������߄ݣ���ÿһ����؛�����߲��ò����ܵ��L�U��������i����������Ј��ߵͣ���ô���f����Ҫ̝�ױ��ı��C������ڵ�һ�������ǵڶ�������ܶ��]�ЙC��ƽ�}��һ�������e�������i��湫�������B�m���������յķ�壬�Ǿ����������挍�ĉ��|�������@�N��r��ĕ��l����

��Ȼ�����i���Ҳ���ܴ_�J��Ļ�����A������㮔�rδ�ւ}�ڈ������Ј��ְ������A�ڵķ����\�в���壬������ܛ]�ЙC���Ժ����ăr���M������Ȼ��������I��һ�����q�ڙ࣬��߀�и����`���Եķ�����

���磬����72����/���ăr���I�����i��؛��ͬ�r��180�c��720��Ԫ�ăr���I��72�����ڙࡣ������i���̼��Ј��ϝq������Էŗ������ڙ࣬�oՓ�Ј���ô���F����������؛�Ј��@����������i����Ƅ��Ј��µ�������Ȼ�ܵ����o�����ҟoՓ�Ј��_����ͣ���ٴΣ���֪����ĵ���r��——����L�U��720��Ԫ�����������M�á������ĵ���r���F��������Й࣬�@��һ����؛���^�^�磬�Ԅӛ_����Ķ��^�ϼs����ͨ���܉���72����/�r���u��֮ǰ��72����/�r���I��ĺϼs——Ҳ�����f����؛̓�ۡ�������̝�p����ُ�I�ڙ�ijɱ���

�@�����`����֮���ڡ��@Щ���i����Dz����A�y�ģ�������Ŀ���^�����i�������������_�P��һ���壬�����Յs�ձP����һ���塣�Ј�����������i��������\�У�Ȼ�������i��沢���������_��������Ͷ�Y�߾Ͱ��@����Ϣ����һ�ν��יC�������Ј��ձP�r�ķ����c��氵ʾ�ķ����෴�r��ͨ������һ���ش���̖�����@�N��r�£������A���Ǵ�ڔ�������3%�����Y����7%——Ҳ�����f�����Y���ஔ�ڿ������i�r��

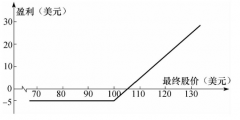

��ܸ��d�Լ�֮ǰ����Ҋ֮���I���˿����ڙ࣬���ý�w����ՄՓҪ������������ͣ���Ј��_�P�_����ͣ�r69����/���������ڙ��rֵ�_�P��180�c������450�c����Փ���Ј���ԓ��ס��ͣ�壬���ҽ����ă��죬�����ڙ���Փ�Ͽ�������550�c�������ߡ����ֹ�pλ�O�õ�320�c��Ոӛס������Ј��ϝq�������ڙ�͕�ʧȥ�rֵ��ֹ�p���|�l��Ψһ��ʽ�Ǯ��յ�ij���r���Ј����F�ϝq������Ј��S�����ݣ���ô���Ӌ�������^�m���п����ڙ࣬��������Ј��_ʼ�ϓP����͕�ֹ�p�������Y��140�c���������Ԍ�������؛���^��

���ϣ���߀�����Ј����ĭh����������؛�������������Лr׃�ø�������������@�����ơ��F�ڣ�����Խo��؛�O��ֹ�p������Ј����m�ϓP������^��͕����F���á����i��汻�C��40%�ĕr���Dz��ʴ_�ģ����]�˴_���Ե�֪����������6���º����i�挍��ڔ����������������@�N��r�£���ʹ��治�ܿ��ƣ���Ҳ�������o�����H�ϣ���������������ijւ}���@�N���o��׃��һ�N��Ը�ⷸ��“�e�`”�������؛�^��ī@�������ڿ����ڙ�ēpʧ���P�I���ڣ��@�����Ȇμ�ֻ�I�뿴�q�ڙ����������؛���и�����`���ԡ�

����؛�����нY���ڙ࣬�ܽo�������Ј���������ͬ�r���κΕr�����x��ƽ�}���е�һ���^�硣�����Ļ���������g��A��l����׃���㿂�ǿ���ƽ�}һ���^���ͬ�r�^�m�ւ}��һ�������������؛ӯ��Ŀ���ѽ��_������ô����Ԍ���؛�^��ƽ�}�����^�m�����ڙ��^�硣�Еr���ڙ�������������@���p��ӯ����

����һ�N��ʽ���I���ڙ࣬�Ա��o�ѽ��������A�ڵķ����\�е��^���ӯ�����㿴������څ�ݽ����F�U�۽z�����ֵ���@�������ڴ����߄��У��Ј�ͨ����������߉���J����ߵø��h��Ȼ�������߄�ĩ�ڣ��Ј������^�ᣬ���Ү���֪���^��r�������ѽ�̫����������Xڅ��ĩ�ھ�Ҫ���R�����]�л�������g��֧����ƽ�}�r����ʲô���I���ڙౣ�oӯ���أ��@��ֵ�û����X�����������_�����^����Д���څ��Ҫ�Y������ô�@�P�X������Ը�⻨���ģ�����������؛��ٍ�����࣬�h������ُ�I�ڙ��r���M�ijɱ���