��ʾ����

���������漰���ИI������������Դ��ȯ���о���棬�H�������ʿ��ԓ�ИI�����ɵĂ����^�c��������|���~ţ�W�^�c��������Ͷ�Y���I�u��Ʊ���������������L�U��Ͷ�Y�֔������

�����㽭��ʢ��600352.SH�����Pע�g������ӯ������������

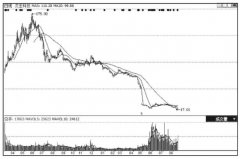

�����¼����������YӍ���g�����Ӄr�����һ�����ȝq���s15%�������ԁ����g�������Ӄr���ϝq�s40%��Ŀǰ�r����7.5�fԪ/��-8�fԪ/����

������˾��ȫ�����ļ����û��WƷ��I����˾Ŀǰ����Ⱦ��28.32�f��������9.97�f�������g�w11.5�f�����pˮ��20�f�����o�C�aƷ155.8�f���Įa��Ҏģ����˾������ʢ�͵�˾�_�ɴ�Ⱦ��Ʒ�ơ�

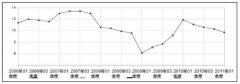

�����g�������ИI���o�տs���aƷ�q�r���g�����ӣ�Resorcinol����һ�N��Ҫ�ľ����ЙC����ԭ�ϣ������������ɢȾ�ϡ����݄������x�����u��������ͪ����⾀���Մ���ճ�τ��ȡ���Ҫ���a��ˇ��5�N���㽭��ʢ��ס�ѻ�����ȡ�Ĺ�ˇ���g������������ʮ���ԁ����g�������ИI���F�ˮa����̭����I�˳�����r��������Indspec��˾�����������˳���ԭ�Юa��2.2�f������AlfaAesar��˾���ձ������ͻ����˳�ԓ�ИI��Ŀǰԓ�ИI����Ҫ�S��ֻʣ���㽭��ʢ��ס�ѻ������a�ܾ���3�f����

����δ���g�����ӌ�������˾���g�w�I��ӯ����������˾���g�����Ӯa��3�f����2016���g�������N��ͻ��2�f�����AӋδ���g�����ӵ��N�������^�m�������y���g�����Ӳ������r��ÿ���10000Ԫ/������2.5�f�����N���y�㣬������˾EPS0.08Ԫ��

����������߉���ù�˾δ�����L�ڰlչ��������ǰ��Ȉ�桶������߉���ù�˾δ���lչ���п��ù�˾���^�c����1����˾��ȫ�����WƷ�ИI��һ��������ʢ�͵�˾�_�ɴ�Ʒ�ƣ����H���̶���ߣ���ӡȾ�a�I�����D�Ƶ�څ�������棻��2��Ⱦ�Ϻ����g�w�ИI���^�����ȥ���ͭh���߉������Ĺ��o���վo�������ИI������_ʼ���������g�w�I�ձ��F��ɫ�������S�֣���3�����خa�I�սo��˾��������ĘI�����ԡ�

����ӯ���A�y�cͶ�Y���h�����{ӯ���A�y���AӋ2017-2019��EPS�քe��0.79Ԫ��1.00Ԫ��1.09Ԫ��δ������wĸ������������20%�ďͺ����L�ʣ�ĿǰSW�������W��Ʒ�ИI���w��ӯ��31.60�����o�蹫˾2018��17����ֵ�����{Ŀ�˃r��17.00Ԫ���S��“�I��”�u����(�����Cȯ)��

˼���t�ݣ�300078.SZ���������a�I朲��֣���������������I���ٰlչ

���������a�I朲���+�t����Ϣ���a�I����=����ǰ�����܄�”2015�깫˾ȫ�Y��ُ�t�ݿƼ�����˾�����˹�˾���I�I���ѽ��������w�t����Ϣ��ȫ�a�I朮aƷ���܉F�t����Ϣ���a�I朵�ȫ���֣��܉���s�̮a�I�������푑��ٶȣ����̶���ɮaƷ�Ј���������

�����t����Ϣ���ĸ����ȏ��ţ��Ї��t����Ϣ��ˮƽ���˰l�_���ҾC�ό���ؽ��������Ŀǰ�����tԺ�����_��HISȫ���w������������Ҳ�����_��80%���w���������tԺ����Ϣ�����O�����ѽ�����HIS�D���Բ��˺��R�������ĵĔ��ֻ��tԺ���O������PASSϵ�y����Ӳ��vϵ�y���Ƅ��t���Ĵ�͑����M�����cͶ�Y����2020�꣬�Ї����R���t����Ϣ����Q�����Ј�Ҏģ���ӽ�51.78�|Ԫ���_��2014���2.5����2016���1.78����

�����������ӳ�Ч�@�����I�ռ������������@�������Ӳ����˹������I��WatsonforOncology�����[���z�y��ֱ�ИI���g�ډ�����˾Ŀ������ȫ�����cʡ�н��O20�����ҵ���ɭ�ϕ��\���ģ�Ŀǰ���ں��ݡ���V�ݡ���ꖵȵؽ���7�ң����[�������ṩ��ɭ�[����ԃ���o���\�����ա�

����Ͷ�Y���h����˾�t����Ϣ����Q�������I�I�������@��������ӆ�������࣬��˾�಼�����w�t����Ϣ���a�I朣��aƷ���wӲ����ܛ���O��������I�Ј������������������ڮa�I�����������ӵ����ء�

�����AӋ17-19��քe���F�wĸ������2.13/3.32/4.04�|Ԫ��EPS�քe��0.26/0.41/0.5Ԫ���o��40��PE������2018��Ŀ�˃r16.4Ԫ���o���I���u����(Ӎ�Cȯ)��

��ͨ�ɷݣ�600330.SH��������O��Ͳ��ϣ����췺�댧�w�a�I���^

������ͨ�ɷ����Դ��Բ��ϡ�LED���w���Ϻ��늳ؽM��������ӹ��ܲ��Ϯa�I����A�ć������c���¼��g��I����˾2007����ُ�����C���S���Ĵ��M���O�乤ˇһ�w���������аl֮·����˾�ĘI�հlչ���Ԅ��֞���w���Ϻ��{��ʯ���w���σɴ����������քe�lչ�������P���O���ˇһ�w��Q��������

�����O�乤ˇ����e�ۣ��A��I��ጷřC������˾ͨ�^�c�n�����ձ��Լ��_����I������������P�O���γ��˳��m�Ե����롣ͬ�r��˾�ڽ����ϰ����_ʼ����댧�w���A�O��I�գ��������A���͡�CMP�O�䡢�ξ��t���O���ѽ���u���졣�J�飬��˾�aƷ�۽����Ͱ댧�w�Ⱥ��������I����̎�ڇ��a����Ŀ��ٰlչ�A�Σ���˾������O�估��ˇ�e������ӭ��I��ጷš�

����ܛ�Ų��Ϻ͉�늾��w���ϲ����ИI��������ܛ�Ų���һֱ�ǹ�˾�����I����������d��܇�d���������ĺ͟o����늘I���ѽ��γ����ИI�Ե��L��څ�ݡ��e�ǟo�������A��˾���Ƅ��£�δ�팦�ڽ��ն˺Ͱl��˴��Բ��ϵ����ɞ鹫˾���c�lչ����늾��w������5G�V�������IJ��ϡ��F�ڣ����ڞV�����ĉ�늾��w���ϣ��Ա��ձ����W�ޡ������Ŕ࣬�Ї���I��̎�����A�Ρ���늾��w�V�����ć��a������g�dz����ǹ�˾��Ҫ�lչ����

������˾��ӭ��vʷ�lչ���c���J�鹫˾�I�����c���_��δ���Pע��˾�ɂ�����IJ��֡�һ�����Ǯa�I�“�Ͽv”���ӿ촹ֱ���ϣ���TDK�ȹ�˾��˗U����ͨ“����→�b��→��������”�rֵ朡���һ�����Ǽӿ���H���YԴ��“�B�M”���ϣ����îa�IͶ�Y����ƽ�_�ӿ���H�����Ӳ�ُ��ͨ�^���Ⲣُ�ӿ�@ȡ���ļ��g��

�����״θ��w���o��“�I��”�u�����J�鹫˾�{��ʯ�������b������L������I�����c��ͬ�r���ҿ��ù�˾�ڮa�I朴�ֱ�����Լ����H�������I����³��B���L߉���A����˾2015-2017���EPS�քe��0.27/0.39/0.56Ԫ���o��“�I��”�u����(�|���Cȯ)������