������Ʊ�߂�����|

admin

����x���ļҹ�˾����ʲô��

���ˎ������M�ЛQ�ߣ��҂����Oһ�����`����չʾ��һ������Ҋ��12-1����ԓ����ʾ���@�ɼҹ�˾�ڽ���62���еČ��H���L������

��12-1��IBM��˾�c�˜�ʯ��˾��NJ�������L�ʡ���ֵ�c������

ע��������ָ�˵��xȡ��ݞ�1957~2012�ꡣ

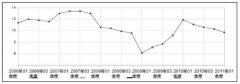

�ٿƼ��ИI�c��Դ�ИI�Ј����~��׃����1957~2012�꣩��

��12-1a�@ʾ���oՓ�����ķN�A���ֵ��x���˜ʣ��N���~��ӯ������Ϣ߀�Dz��T�U���ȣ���IBM��˾�����L���h�٘˜�ʯ��˾�����A���������ʹ�õ��x�ɘ˜ʣ�ÿ��ӯ�������L�ʞ������ڽ�����60���IBM�������L�ʱȘ˜�ʯ��˾�߳�3���ٷ��c���S����Ϣ���g�İlչ�c�Ƽ��ڽ�������е���������ͻ�����Ƽ��ИI���Ј�����ռ�ı�����3%���L��20%��

�c֮�෴�����@һ�r�ڣ�ʯ�͘I���Ј�����ռ�ı����J�p��20���o50���������ʯ�ɵ���ֵ�sռ�係��ֵ��20%��������2012�꣬�@һ���؎��µ���һ�롣

�����@Щ���L�ʘ˜ʣ�����IBM�Ĺ�Ʊ��ԓ��Ͷ�Y�ߵ�����x���Y���C�����˜�ʯ��˾�Ĺ�Ʊ����Ͷ�Y�ߵ���x��

�M���@��ֻ��Ʊ�ı��F���dz����������ǣ����12-1b��ʾ���˜�ʯ��˾��Ʊ���������ʱ�IBM��˾��Ʊ��1%���������62��֮��Ͷ�Y׃�F���ژ˜�ʯ��˾��Ʊ��Ͷ�Y��100��Ԫ��׃��1620000��Ԫ���@һ�rֵ����IBM��˾��ƱͶ�Y�ăɱ���

�˜�ʯ��˾��ÿ�����L��ָ���϶������IBM��˾������������s������IBM��˾���@�Ǟ�ʲô�أ�ԭ��ܺ��Σ��rֵ��������յ���ӯ���c��Ϣ��֧���ăr��Ͷ�Y�ߞ�IBM��˾֧�����^�ߵăr�M���@��Ӌ��C�I���^�����L���ϑ����˘˜�ʯ��˾�����˜�ʯ��˾�s�ڃrֵ�ϑ�����IBM��˾�����rֵ�Q����Ͷ�Y�ߵ������ʡ�

�����㌢�ڱ�12-1c���������ǘӣ��˜�ʯ��˾��ƽ����ӯ�ʎ���IBM��˾��һ�룬��ʯ��˾��ƽ����Ϣ�����ʄt�߳��ɂ��ٷ��c��

��Ϣ��Ͷ�Y��������P�I�����أ����˜�ʯ��˾�ĹɃr�^�ͣ������Ϣ���������@����IBM��˾�����Ͷ�Y��ُ�I�˜�ʯ��˾�Ĺ�Ʊ������Ϣ��Ͷ�Y�����������еĹ�Ʊ�����_ʼ�r���~��12.7������Ͷ�Y��IBM��˾��Ͷ�Y�����۷e�Ĺ�ֻ�dz�ʼ���~��3.3�����M�ܘ˜�ʯ��˾��Ʊ�r�����ֵ�ʱ�IBM��˾�Ĺ�Ʊ�̓ɂ��ٷ��c�����@��ʯ��˾�ĸ߹�Ϣ���������ɖ|�ṩ���ߵĻ؈�

�ٿƼ��ИI�c��Դ�ИI�Ј����~��׃����1957~2012�꣩��

��12-1a�@ʾ���oՓ�����ķN�A���ֵ��x���˜ʣ��N���~��ӯ������Ϣ߀�Dz��T�U���ȣ���IBM��˾�����L���h�٘˜�ʯ��˾�����A���������ʹ�õ��x�ɘ˜ʣ�ÿ��ӯ�������L�ʞ������ڽ�����60���IBM�������L�ʱȘ˜�ʯ��˾�߳�3���ٷ��c���S����Ϣ���g�İlչ�c�Ƽ��ڽ�������е���������ͻ�����Ƽ��ИI���Ј�����ռ�ı�����3%���L��20%��

�c֮�෴�����@һ�r�ڣ�ʯ�͘I���Ј�����ռ�ı����J�p��20���o50���������ʯ�ɵ���ֵ�sռ�係��ֵ��20%��������2012�꣬�@һ���؎��µ���һ�롣

�����@Щ���L�ʘ˜ʣ�����IBM�Ĺ�Ʊ��ԓ��Ͷ�Y�ߵ�����x���Y���C�����˜�ʯ��˾�Ĺ�Ʊ����Ͷ�Y�ߵ���x��

�M���@��ֻ��Ʊ�ı��F���dz����������ǣ����12-1b��ʾ���˜�ʯ��˾��Ʊ���������ʱ�IBM��˾��Ʊ��1%���������62��֮��Ͷ�Y׃�F���ژ˜�ʯ��˾��Ʊ��Ͷ�Y��100��Ԫ��׃��1620000��Ԫ���@һ�rֵ����IBM��˾��ƱͶ�Y�ăɱ���

�˜�ʯ��˾��ÿ�����L��ָ���϶������IBM��˾������������s������IBM��˾���@�Ǟ�ʲô�أ�ԭ��ܺ��Σ��rֵ��������յ���ӯ���c��Ϣ��֧���ăr��Ͷ�Y�ߞ�IBM��˾֧�����^�ߵăr�M���@��Ӌ��C�I���^�����L���ϑ����˘˜�ʯ��˾�����˜�ʯ��˾�s�ڃrֵ�ϑ�����IBM��˾�����rֵ�Q����Ͷ�Y�ߵ������ʡ�

�����㌢�ڱ�12-1c���������ǘӣ��˜�ʯ��˾��ƽ����ӯ�ʎ���IBM��˾��һ�룬��ʯ��˾��ƽ����Ϣ�����ʄt�߳��ɂ��ٷ��c��

��Ϣ��Ͷ�Y��������P�I�����أ����˜�ʯ��˾�ĹɃr�^�ͣ������Ϣ���������@����IBM��˾�����Ͷ�Y��ُ�I�˜�ʯ��˾�Ĺ�Ʊ������Ϣ��Ͷ�Y�����������еĹ�Ʊ�����_ʼ�r���~��12.7������Ͷ�Y��IBM��˾��Ͷ�Y�����۷e�Ĺ�ֻ�dz�ʼ���~��3.3�����M�ܘ˜�ʯ��˾��Ʊ�r�����ֵ�ʱ�IBM��˾�Ĺ�Ʊ�̓ɂ��ٷ��c�����@��ʯ��˾�ĸ߹�Ϣ���������ɖ|�ṩ���ߵĻ؈�