��ʾ����

���������漰���ИI������������Դ��ȯ���о���棬�H�������ʿ��ԓ�ИI�����ɵĂ����^�c�����������C�W�^�c��������Ͷ�Y���I�u��Ʊ���������������L�U��Ͷ�Y�֔����

���������²ģ��R��в�ӭ�C�� ����ĸ������L

������̩�Cȯ�ɷ�����˾

������˾����:�����²�������Ժ�عɵ���ɫ�²����ИI���I܊��I��Ŀǰ,��˾��Ҫ���¸����ٲ��ϡ��߶�ϡ�����ܲ��ϡ������t�ò��ϡ���ӹ�����ñ�Ĥ���ϡ��t���W�����w���ϵ��²��ϵ��аl�c�Ƃ䡣�aƷ��Ҫ����������Դ������Դ��܇����һ����Ϣ���g�������tˎ�����ܭh���ȑ��������d�a�I�I��˾ë����Դ�Ը����ٲ��ϼ�ϡ�����Ϟ�������˾����ָ��ȫ���I�ȵ�늡��š����²����ṩ�ߡ�

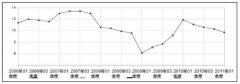

���������ٲ���ӭ�lչ�C��:�Ї��ѳɞ�ȫ�����ļ����·���M���c�M�ڇ�,�����ȼ����·�ИI�lչ������,�������ߴ���֧�ּ����·��ƽ���@ʾ�ИI,�I�ȵă��Y��IҲ�ڼӴ�Ͷ�Y����,�����������g�c�Ј����~,�����M���β��ϵć��a�����@��вġ����l���ϵ����β����ṩ�˰lչ�C��:����Ї���Ӳ����ИI�f�����AӋ,ȫ��вĵ��Ј�Ҏģ����2015���95�|��Ԫ������2019���163�|��Ԫ,��ͺ����ټs13%���҂��AӋ,���Ȱвĵ��Ј�Ҏģ���ٸ������^15%����˾������ȰвĵȰ댧�w���ϵ��I����I֮һ,���F�˸����١��в�һ�w���\�I,�ڸ����١��~�вġ�⒰вĵȮaƷ�ό��F�˼��gͻ��,���ɹ��M�뵽�_�e늵ȇ��Hһ�������·��I�Ĺ����,�ڇ���4-6Ӣ��в��Ј���ռ���^,8-12Ӣ��вĮaƷ�Ј����_�������ٰвĮa�I���Ŀ(���O8-12Ӣ�缯���·�вĮa�ܼs20000�K/��)����������Ͷ�š���˾�������ȏć��Ȱ댧�w�ИI�Ĵ�lչ�����档

����ϡ������ӯ�����ơ���˾ϡ�����ϘI��,��Ҫ���aϡ�����١�ϡ���Ͻ�ȮaƷ,�瘷ɽϡ������ұ���a��3000��,����ϡ�������Mϡ�����ؽ��O,���γ�5700��ϡ���aƷ�a��(����2300��)�������,ϡ���r���µ���ϡ���I��ӯ�������½�,ʹ�ù�˾�Ŀ��wӯ�������»����S�������S�������|������⋵�ϡ���r����2016���|��,����2017�����,��˾ϡ���I��ӯ����ů��δ��,���ϡ������c�������������ܵõ���Ч�؈���,��˾ϡ���I���������S��ϡ���r��Ļ�������˾�aƷ�߶˻�,�����F������

������˾�ڹ�늰댧�w���ϡ����w�����c�t����е���I���Ъ��صļ��g�c�aƷ,�Ј������^���繫˾�Ǽt���N�ξ��������Ĺ�����,Ҳ��ȫ��ˮƽ�黯����Ĺ�����,���w�����Ȼ��N�����Ȼ���aƷ���g�I��,�LJ����Ј�����Ҫ������;���t����е�I��,��˾�_�l�������z����Ѫ��֧�ܡ��X���F���ٺϽ�ȮaƷ,�е������LJ����ׄ����S����˾�ڽ��I�C���������{��,�������Ї����x�������t�����ӹ�˾,���M�I�Ռ��I���\�I,�@Щ���м��g�c�������I���A�ĘI��,δ�팢�^�mጷŝ���,�Ƅ����������L��

�����ə༤���Ч��,Ҏģ���������M���ʡ���˾���о��C���D�ƶ���,�aƷ���ж�Ҏ��С���������g�������M��ډ�������,�аl�M�øߡ�Ҏģ�����Բ��㡣���S���вĵȮaƷ�a�ܵ�����,�ɱ����M�÷����Ҏģ���������õ��w�F���ə༤��ȼ���C�Ƶ��Ƴ�,Ҳ�������ƹ�˾�Ľ��I�c����Ч�ʡ�

����ӯ���A�y�cͶ�Y�u��:�҂��AӋ��˾2017-2019��Ěwĸ�������քe��6871�fԪ,9756�fԪ��1.30�|Ԫ,���ٷքe��43%,42%��34%,������ǰ�Ƀr��PEˮƽ�քe��149,105��79�����҂����Ç��Ȱ댧�w�ИI���������R�İlչ�C������˾����C�Ƶă������вĵȘI��Ҏģ����,�o�蹫˾“����”�u�����Uչ�W����Ʊ�����g�Z��

�����L�U��ʾ:�вĵ��Ŀ���O�c�a��ጷŲ����A�ڡ�ϡ�����F���ٵȃr���L�U���ИI�����ӄ���� I���cӯ�������½��L�U,�˲���ʧ�c���g�_�l�L�U��