��Ϣ��������Ό���Ʊ�r��a(ch��n)��Ӱ�

admin

P=d/��1+r��+d��1+g��/��1+r��2+d��1+g��2/��1+r��3+…

��

P=d/��r-g��

���У�dָ����ÿ�ɹ�Ϣ��gָ����δ��ÿ�ɹ�Ϣ�����L�ʣ���rָ���ǹ�Ʊ�ı�Ҫ�����ʣ������ڟo�L(f��ng)�U���ʡ��A(y��)��ͨ؛��Û���c��Ʊ�L(f��ng)�U��r�@�������ʵļӿ���

���ڸ��ģ�͵�Ӌ�㹫ʽ��ÿ�ɹ�Ϣ�Լ�ÿ�ɹ�Ϣ���L�ʵĺ���(sh��)����Ҋ��Ϣ���ߌ��Q����Ʊ�rֵ���P(gu��n)��Ҫ�����ǣ�ֻҪijһ�ض��l������˾������ӯ���������c��Ʊ�ı�Ҫ��������ȣ��õ��M�㣬�t��˾δ���Ĺ�Ϣ���߾Ͳ���Ӱ푵���Ʊ�r���˾���Ј��rֵ���@����飬��(d��ng)ǰδ֧���Ĺ�Ϣ�ɞ��������棬������δ���a(ch��n)������Ĺ�Ϣ���@�������oՓ��Ϣ�Ƿ�֧���������ĬF(xi��n)ֵ�����ֲ�׃��

��(d��ng)Ȼ������ӿ���Ӱ푵���Ϣ��֧���r�g����Ϣ֧�����ʣ�����Ϣ��ӯ���ı��ʣ�Խ�ͣ�δ���Ĺ�ϢԽ�١������ڮ�(d��ng)ǰ�ĵ�Ϣ�������������棬δ���Ĺ�Ϣ���ϝq����K�����^��Ϣ֧������δ���p�r�Ĺ�Ϣˮƽ�����O(sh��)��˾��������Ļ؈����c�ə�(qu��n)�Y������������ͬ���oՓ��Ϣ֧���������׃�����@Щ��Ϣ�ĬF(xi��n)ֵ����ȡ�

�҂�����ʹ�ø�ǹ�Ϣ���Lģ�́��f���@һ�ȃr�ԡ��O(sh��)�۬F(xi��n)��r��10%����Ϣ�����L��g=0������Ϣd��ÿ��10��Ԫ����˾��ȫ��ӯ�������Ϣ���䡣���@�N��r�£���Ʊ�ăr��100��Ԫ���F(xi��n)�ڼ��O(sh��)��˾����Ϣ֧�����ʏ�100%����90%��ÿ�ɷ���Ĺ�ϢҲ����9��Ԫ�������������Ӟ�1��Ԫ��

�����˾��������Ļ؈��ʞ�10%���t�ڶ����ÿ�������10.10��Ԫ����(d��ng)��Ϣ֧�����ʞ�90%�r����Ϣ��9.09��Ԫ�������˾�����@һ��Ϣ֧�����ʲ�׃��ÿ�ɹ�Ϣ�����L�ʌ���1%����g=0.01��d=9��Ԫ��������������Lģ�ͺ����õ��ĹɃr�Ԟ�10��Ԫ���c֮ǰ�õ��ĹɃr��ȡ�ֻҪr=10%���ֲ�׃��ÿ�ɹ�Ʊ�ăr��ÿ������1%���@һ���L�ٶ��cÿ��ӯ����ÿ�ɹ�Ϣ�����L�ٶ���ͬ���ɖ|�Ŀ������ʾ͌�������10%��ˮƽ�ϣ����У�9%����������ڹ�Ϣ�����ʣ�1%����������ڹ�Ʊ����ֵ��ͨ�^����Ϣ֧��������0~100׃�ӣ���˾���������x�������ڹ�Ϣ�c�Y�����õķ�����������ɖ|��������ʼ�K���֞�10%��

�����˾ʹ�����������ُ�ɷݣ��Y(ji��)������ȫһ�ӵġ���������е�1��Ԫ�]���Á�֧����Ϣ�������Á�ÿ��ُ�I1%�Ĺɷݡ���˾�Ĺɷݔ�(sh��)�~�p��1%���@��ζ��ÿ�ɹ�Ϣ����ÿ��ӯ��������ÿ������1%��

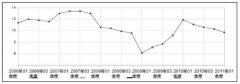

���10-1��ʾ���L�ڔ�(sh��)��(j��)֧��������Փ���ڶ���(zh��n)��ǰ��ƽ����Ϣ֧���ʞ�71.8%�����@һָ��(bi��o)�Զ���(zh��n)�Y(ji��)���ԁ��ѽ�(j��ng)�½���49.6%���@Ҳ��Ϣ�����ʏ�5.26%����3.43%�����µ��˃ɂ��ٷ��c�����Y�������������ϝq�ˌ����ɂ��ٷ��c����ˣ�����(zh��n)ǰ��Ŀ������ʎ��]��׃�����^�͵Ĺ�Ϣ������ʹÿ������������L����0.69%�q��2.8%��

ֵ��ע����ǣ��ڹ�Ϣ֧���������p�M��ÿ�ɹ�Ϣ���A(y��)��δ�����L���������ӣ���Ϣ�����L�ٶȶ����һֱ���ڹ�Ϣ���pǰ�Ĺ�Ϣ���L�ٶȣ������10-1�еĚvʷ��(sh��)��(j��)���@ʾ���ǘӣ�ÿ�ɹ�Ϣ�����L�������ÿ��ӯ����Ƀr�ϝq���ٶȡ�Ȼ���������Ϣ֧�����ʲ����µ�����Փ��������Ϣ���L�ʌ��ڽ���������м����ϝq��