��ָ��؛��Ʊ�ą^�e_��ָ��؛�c��Ʊ���Ӱ��Pϵ

admin

����2008������֮�о��_ʼ���F��ָ��؛����ɵı�������“�Ї�����”��“���S��”��“�д�ɷ�”�ȵȣ��������Еr���r����ôһ�ɂ��qͣ�壬ʮ�������˵�������Ҳ�����酢�c�^����ݲ��õĕr���}�ĹɵĴ_�������Y��ܺõ�ȥ̎��ֱ��2010��Ԫ��ǰ��߀����c��һ�����S�֣��õ����e�Ļ؈�Ԫ�����F������������20���������������@�r�_ʼ�Ҿ��ٛ]���c�^��ָ��؛����ɵij�����ԭ���ǹ�ָ��؛�ѽ��б��^�_菵���ϢҪ�Ƴ���һ����Ϣ���F�Ͳ����م��c�ˣ��@�Dž��c����ɳ������F�ɣ���������µ��Ĺ�“�}�ij���”������Ԕ���v���@�����}��

2010��4��16�գ�����300ָ����؛������Ŀǰֻ���@һ������Ʒ�N�����Ժ��溆�Q��“��ָ”����ʽ���н��ף�ÿ�c300�K�����C��15�����ܶ��Ʊ���˲��������؛���Y��ܗU�����Ʊ��100�����C�𣬛]���κ��Y��ܗU����������d�r�����x��M�}�����������ֹ���lҲ��ȥ���㡣��؛�ɲ����@ô�ɣ�15���ı��C����ζ����15Ԫ�X���Ԯ�100Ԫ�ã��Y��ܗU��6.6����Ҳ�����f�������100Ԫ�Ϳ��Ԯ�666Ԫ�ã������M�}Ȼ��Ѻ���˷�����ô���ٍ���ȝM�}��Ʊ��6�������������Ȼ�������Ѻ�e�����ò��˶��ٷ��Ⱦ͕�����ı�����꣬����ϵ�y���Ԅӏ���ƽ�}��Ҳ�������^�ı��}���ܿ������Ѫ���o�w�������~��ֱ�����㡣���H�Ϲ�Ʊ�}λ�����ĸ����h�h������؛���ܶ�����Ʊ����һ�_ʼ���c��؛�������һ�¾͝M�}���룬Ȼ��ܿ�ͱ��}���֣��@�N���r�������c��ֵ��

��ָ��؛��Ʊ�ą^�e��һ���ǽ��ײ���T��0�C�ƣ�Ҳ���Ǯ�������I�u�o���Σ���һ���Ǿ߂����յķ�ʽ��Ҳ�����f�������u�գ�Ȼ�����H�ء���؛�Ľ��׆��Ŀ�У��_�}��ƽ�}���I�롢�u�������Խ����x������^���������_�}���u�������^���F�ĕr����ƽ�}���I�룻���^����Ȼ�����_�}���I�룬�F�r��ƽ�}���u�������^�κ�Ʊһ�ӣ����^�����⣬���^�Ό������T��Ʊ����ɢ����fһ���Ӳ�̫�����⡣����ڿ���ָ���׆εĕr��ԓ�����������Нh�֘�ע���F���Ҍ��@8�N��ͬ��͘�ע���ν��һ�£�

�p�_�����^�Ϳ��^ͬ�r�_�}���ւ}�����ӣ��tɫ���@ʾ��

�pƽ��ԭ�ж��^�u��ƽ�}��ԭ�п��^�I��ƽ�}���ւ}���p�٣��Gɫ���@ʾ��

���Q��ԭ�ж��^�u��ƽ�}���¶��^�I���_�}���ւ}����׃���tɫ���@ʾ��

�ՓQ��ԭ�п��^�I��ƽ�}���¶��^�u���_�}���ւ}����׃���Gɫ���@ʾ��

��ƽ�����^�I��ƽ�}���tɫ���@ʾ��

��ƽ�����^�u��ƽ�}���Gɫ���@ʾ��

���_�����^�I���_�}���tɫ���@ʾ��

���_�����^�u���_�}���Gɫ���@ʾ��

�ҬF���v����������Ľ���֪�R���漰���ڱ�ֵ������ˮ��Щ�Ͳ����@����f�ˣ���������ɢ����������Ҫ�˽��@Щ��

��ָ���нo��P����һ�θߏ��ȵĚ������飬�ҹ�Ӌ���˚������c��Ҳ��Ӌ����2680�c�����Ǜ]�й�Ӌ��2680�c�x��ס܇�����Ȼ����2500�c���M����ˣ����@һ�����͵Ě����У��Ҏ��I�S���˱��_��500�c���µ��ˣ�Ҳ����һ�N���\�ɡ����挦���@���A�y�������M�зֽ⣬�Ժ�Ҳ�S���Խo�����酢����

��һ�c�DZP�潻�׆η�ӳ����ָ����֮ǰ����P��2900�c���Ҿ�����ʎ���У��q��3180�c���ҡ��@280�c�ķ����У����Ї�ʯ���@�ӵĴ��{�I�ɳ��F�S���I���Σ���������һȦ������300ָ���������ɶ��ڱP�г��F�ܶ��I���Σ��@ʹ�Ҍ��������е���ָ�a�����X���@Щ����I�벻���Dz��֣������������I�a��Ȼ���Á��ұP����Փ�ϿرP���������I�������B�m���еȆ��I�룬һ�����ğoϢ���M�У������Ǵ��������ɫ����I��������ע�⡣�ڶ��c�Ǽ��g�������

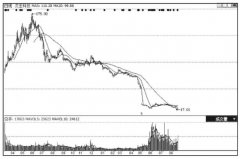

���ՈD2—6—1����ҿ��Կ���������ָ����֮ǰ����PK���ѽ��M��һ���տs�Č��Q������ͨ�������Խ��ԽС�����һ���Ǐ���܉��ʎ������܉��ǡ������ָ����ǰһ��ƽ�����ͨ����܉���������@���r�������Ұl����}��ʾ���ұ���Ҳ������}������@���r������Ͽ��Դ_�J��ָ����������ա�

�D2—6—1

����Ҫ�Д�һ���A���е���Ϣ�����F֮����a��ʲô�ӵķ��������y������֮ǰһֱ�ϝq���t��Ϣ���F�ض��µ������^������Ϣ���F֮ǰ�µ���һ����Ϣ���F���oՓ������߀�����գ��Y���ض����γɹ��c�����l�ϝq���Ј��е��˂���һ����Ϣ�Ľ��x�����ǣ����ճ��M�������ã�Ҳ���������ó������l���������ܶ��r����܂�����Ϣ���˶��[���嵽���@����Ϣ�����nj�������߀�����ա�����ɢ�����ܶ���Ҳ�����]���Д�����������Ը�������Ҫ���]��Ϣ������߀�����գ��Ϳ�ǰ���P���µ�߀���ϝq�����ˣ�����Ϣһ������l���c�Įa���������@һ�Σ���ָ����֮ǰ��P���ϝq����ô����ֱ�Ӿ��ǹ��c���a���µ��ˡ��@���������һ�l�Д�Ҏ�t������һ��СС�ĶY��I�o��ҡ�

���µ��ˮa���ĕr��Ʊ���տ��Ա���̝�p������؛���վͿ���ֱ�Ӯa�����������ԣ�һ�����^څ���γɣ���ָ�Ě������ܕ�ʮ�֏��ţ����^����ͣ�ؽ������´����Ե������������졣�ܶ���Ū������؛����Ҏ�t���Ԟ���^��ȱ���I�a�����H����؛������^�Ͷ��^һ�ӣ���Ҫ�����Y�𣬶����ǻI�a����Ʊ�Ŀ��^�Ĵ_��Ҫ�I�a��������ȯ�l��̫�٣��l�]����ʲô���á�

�����@1���������^�죬��ָ�������ڴ�Pǰ��1��2��犣�����ֱ��ȡ���Ї�ʯ�͵ĵ�λ��������P���ӡ���������300ָ����300ֻ�ɷֹ��Ǵ�Pָ���Ľ^��������������ָȡ���Ї�ʯ�͵ę��ص�λҲ��������������Ї�ʯ�ͽ����Ǹ��S��P�ߣ�����������ǰ��P���S�Ї�ʯ���ߣ����ԣ���Щ��Ȼ�f��ָ��؛���Ǵ�Pָ���µ�Ԫ�����ˣ��Ҳ�֪�����������l�fԒ���кξ��ģ��@һ�ж����[������ָ�ѽ��ɞ��P���L��ˡ�

ǰ����������ָ�_�����f�£�Ҳ�����óɽ��~�f�£����H�����ҿ������@Щ���^�Č��Ҷ�ͦ�o֪���Ҷ�����������Ƿ�ֱ�Ӆ��c�^��Ʊ������؛�Ľ��ס�IF1006�ϼs5��21�յijɽ��~��2530�|Ԫ����P��892.7�|Ԫ��T��0�Ĵ_��һ�������ã������@���ɽ����~�dzɱ����ģ��l��������һĿ��Ȼ����Щ��ָ�_�����T�����~��50�f����Ʊ���κ���ֻҪ�������_�����m�M�����ԅ��c��Ŀǰһ����ָ�ϼs12�f�ౣ�C��12�f�����I�κ�һֻ�ɷֹɺܶ����ˡ���ָ�_���ķ��ڹ�Ʊ�ж��Ǵ���������@Щ���߀��6������Y��ܗU����ֱ�绢�����������Y���У�����ʮ�㣬��һ���f�b�b���࣬�ͺñȹŴ������ϴ��I��ǧ���f�ı����đ�������ֱ�ӛQ����ֵĄ�ؓ����P����ͬǧ܊�f�R������ָ�o�ɾ���ָ�]ǧ܊�f�R�Č������������ßo��|�ɡ�

��������ڷe�O�ʂ��_�����Y���c��ָ�����ߣ��еĽ����W�Ҵ��ǁ��ˣ������c�ձ�1990��������M�Ќ��ȡ��ս�ָ����38957�cһ·����������]���٬F�����c���ձ��Ĵ_������İ��㣬�ښvʷ����c�����_����ָ�����ڹ�Ʊ����M��ĭ�������Č��_�����ô���Щ�rֵͶ�Y����]�����^�m���࣬���Զ��x��������գ��ձ������S֮���P����������ã�����γɹɞġ��F���҂���A���c������ձ�����ͬ�ն��Z���ѽ�����2500�c�������ֹ�Ʊ�߂�Ͷ�Y�rֵ���������յ�Ԓ�������1000�cȥ�����gҲ��Ҋ���ж�����������أ������б��C�����L�U�������������g�s�o�ޣ�����6124�c�Ę˗U����������@Ҳ�г��^3500�c�Ŀ��g������^�m���¸ߛ_��10000�c���Ǿ���4������7500�c�Ŀ��g��ԇ��һ�£�����������Ă�ٍ���X�ࣿ

�ܶ����Ԟ�������ֻ�����գ����H���e�`���^��������к�����γ�һ�������ărֵͶ�Y�ߣ����������������Ե�ָһ�ٶ��������ʎ�����еģ��������ʮ�c���F�����f�c��һ���l�F�rֵ�����ظ߹���������Ȼ���x�����գ��������ձ�һ�ӣ���������ĭ�ܲ����Ն����҂��ڴ�P6000�c�Ƴ���ָ���Ǻ��o�Ɇ�Ҳ�������գ�����M��ĭ���]��Ͷ�Y�rֵ�ˡ�

߀�к���Ҫ��һ���������ձ��������Ј������Ї�Ŀǰ߀���ǣ��������������A���@ô�͵��cλ�ٱ��������Օ��������P������������ҕ���ܣ����Ҍ��_�������Ї���Ͷ�C����Ҳ�����R�Ĺ��ƶ�����ۿۣ��mȻ�в��֟��Xͨ�^������ͨ�����M����������Ҏģ�o���c����������R������������R��������r�������������_����ɵ�����Ї��Ј��c��Ӳ�����Α�Ҏ�t���Ї��������ģ�Ӳ�����������������^����ɵ�ӡ�

“�Ї�ʯ��”����֮ǰ������ý�w���������Ͷ�Y�rֵ�������˶�������“�Ї�ʯ��”���������M���L��Ͷ�Y���Y���أ��Ї�ʯ��һ���������λ��Ȼ���������U��Ͷ�Y�rֵ�ɞ�ЦԒ���F�ڌ�����ָ�����Y�_�ŵ���Ϣ��Ҷ����գ����ǁ��ˣ����ҿ������@�NݛՓ�͑�ԓ���������������ѽ��������ϵĻ��A���������������Һ��o�Ɇ����J���@�t��Ϣ���ش����࣬���Y�M���������������������Ї�����Ҳ�^������1990���ձ�����·��

�����ɖ|���~ţ�W���������D�d ��ָ��؛��Ʊ�ą^�e_��ָ��؛�c��Ʊ���Ӱ��Pϵ Ոע�����µ�ַ朽ӡ�