����Ͷ�Y���x:����W��ʿ���o���һ�N������Ч�ē�r������

admin

����“������ؐ�� ”������W��ʿ���������Ї����������о�Ժ������ӌW�о����о��T���F���IͶ�Y�ˡ� �Ñ���“������ؐ��”�����IJ���“������”���u�y�����һ�IJ��ԡ�

һ�N����Ч�ē�r����--����ָ����r

څ��Ͷ�Y�����了�Ρ���������Ч�����c�����V��Ͷ�Y�ߵ�ϲ�ۡ���څ�ݵı����c������ۙ���棬�о�����MACD��DMA��TRIX�ȶ�N���ߣ����P��څ��Ͷ�Y�ļ��g���ɡ�����Փ�ȸ��Dz�һ���㣬���ğo��̽ӑ�ķNڅ�ݲ��Ը�����������Λrÿ�N���Ե��m�íh��Ҳ���M��ͬ��څ��Ͷ�Y�ĺ��ı��|�����ڲ�������¼����@�ͺñ�����ِ�ܣ����ڿ����DZ��l�����L�ڿ�����һ�«@�������c�L�U��������

����ӑՓ�����c��һ����Ʊ�����x��ʲô�ӵē�rָ�������_����õē�rЧ�����@�����}��څ��Ͷ�Y�߾��зdz���Ҫ�Č������x��Ȼ����ϧ���ǣ����_�l�����������r���漰������һ����Ʊ���ײ������ԣ����r���Գɔ����u���������Կ��Y�����飺�����^����Ĵ_�����R�e�Ͱ�����������r�����u�п��Ծ��w�Ƀɗl����Ҏ�t��1����څ������ĸ�֪�`���ȣ�2�����ɔ_��̖���^�V������

���ĕ��Y��һ�����w����������ģ�Ͱ�����̽ӑ��ͬ�ē�r������ģ�ͱ�����Ӱ푣���ͨ�^�vʷ�y�M�Ќ��C�͔����ھ�����ٽo�����ɽYՓ���ڹ���ʹ�÷��棬ֻ�����˾�����rϵ�y�����ɺܺ��Σ��@������߉���������δֱ���

һ��һ������ָ��������

����һ�����͵Ľ��ײ��ԣ�ʹ��ʲô�ӵē�rָ�������_���ȿ����L�ڷ����@���ֿ���Ҏ���ж��ڵ��L�U�أ��@��ÿһ��څ��Ͷ�Y�߶���֪���𰸵Ć��}����ǰ�Ŀ�֪����r���Եijɔ���Ҫȡ�Q�ڌ�څ������ĸ�֪���͌��ɔ_��̖���^�V�������P���J�飬�ړ�rָ�����x���ϣ���ԓ��ѭ�ɂ�ԭ�t�����P�ԡ������ԡ���һ��ԭ�t�ܺ����⣬ֻ�����P�ԏ���ָ�������܌����ײ��Խo��څ���Ե�ָ�����ڶ���ԭ�t��ԭ����Ҫ���ڣ�������Խ��څ���Ծ�Խ���@����څ������ĸ�֪���͌��ɔ_��̖���^�V������Խ����

���ˌ������^�c�M�Ќ��C���҂�����������һ��TMT10ָ����ԓָ���Ę���˼·���w���£�1���ژӱ���Ʊ�صIJɘӷ��棬��Ҫ���]�x��TMT����š�ý�w�ͿƼ����ИI�ă��|���L�ɣ����w���f�����x���ИI�lչ���g���^��ӯ�����L���m���������m�u��ƫ��������й�˾��2�����˱��C���x�˵Ĺ�Ʊ�߂����IJ����ԣ���ͨ��ֵҪ��С��100�|��3�����������棬������ֵ����ֵ�������ȶ��������ӾC��������ÿ���{�}�����ձP�r�Y�㣻4������Ҏ�܆�ֻ��Ʊ��ͻ�l���������a����“�Ҵ���ƫ��”Ч���������x��ւ}10ֻ��Ʊ���҂}λ���ȡ�

�@��TMT10ָ���㽨���������ஔ��TMT�ИI���I��10ָ�����c֮�������DŽ��I��ָ�������d�a�I100ָ���������ߵ���Ҫ�^�e���ڣ�ǰ�ߵijɷֹɞ�10ֻ�����ߞ�100ֻ��ǰ�߸����ض��㷨ÿ���{���ɷֹɼ��}λ������һ�������{��һ�Σ���Փ�ϣ�ǰ�ߵIJ����Ա�Ȼ�h�h���ں��ߡ�

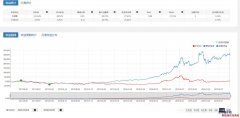

TMT10ָ����2011-2016��Ěvʷ���F���D��ʾ��

��һ���D��TMT10ָ���c����300ָ���߄�������

�ڶ����D��TMT10ָ���c���I��ָ���߄�������

�����σɏ��D�п��Կ����� TMT10ָ���c����300ָ���߄����P�������^�����c���I��ָ���߄������O�ߵ����P�ԣ����⣬ֵ��һ����ǣ�TMT10ָ���IJ������h�h���^����300ָ�����I��ָ�������P�Ԇ��}���DZ��^��������ģ����������@�����I��ָ��ʮ��ɷֹɽyӋ�����x��һ�۾��ܿ������I��ָ�cTMT�ИI�ľo�̶ܳȡ�

��������ָ����r��Ч�ԵČ��C

�҂����������Ծ��dz���TMT10ָ���ijɷֹɣ� �Q��TMT10���ԡ�������C��rָ������Ч�ԣ��҂��քe�xȡ�˜���300ָ�����I��ָ�� TMT10ָ�����M�Кvʷ�y��C�����@��TMT10ָ������TMT10���ԵĶ���ָ�����P���xȡ��MA��2,15����MA��2,30���ɷN������r���ԣ��yԇ�����ܺ��Σ�څ�����ϣ��M�}��څ�����£��Ղ}��Ҳ�S�x�ߕ�����ʲô���x���������������M�ϣ��ǵģ�ͨ�^�F�e��Ҳ�S���ҵ������ą����M�ϣ������@����Ҫ�Ǟ�����C˼·���r����A���Ј����@�ɽM�������������ّ𣬌�څ�ݵ��L��ȱ����������`���ȣ��ֿ����Ԅ��^�V���ָɔ_��̖��

MA��2,15����r���ԽY���yӋԔҊ�±����ı��п��Կ���������300ָ�����I��ָ�ē�r��������ݔTMT10�o��r���������М���300ָ�ē�r�������Ǵ����ݔ����-61.46%��ʹ��TMT10����ָ����r����ȡ����+37.98%�ē�r���棬���س�����-28%����١�

MA��2,30����r���ԽY���yӋԔҊ�±����ı��п��Կ���������300ָ�ē�r������Ȼ�����ݔ����-59.21%�����I��ָ�ē�r�������A����+36.61%�������Բ���TMT10����ָ����r������+59.12%��

�C�ϓ�r���桢���ָ�������س��ȶ��ָ�ˣ�TMT10��������Ч�ē�rָ���Ƕ���ָ��TMT10ָ����

�����P��������r��Ч�ԵĎ��c���Y

�ı��ĵڶ����ֵ�������r�Č��C�c�����ھ�ĽY���������P���J���Ўׂ����}���б�Ҫ��Ҫ����һ�¡�

1��څ��Ͷ�Y�ߑ�ԓ����x���r�������@�����}���H���漰�˃ɂ����g������һ�Ǔ�rָ�����xȡ����������څ�ݵą����xȡ�����ڵ�һ�����}�����H���漰�������ĵăɂ����������P�ԡ������ԣ������ڱ��ĵڶ������ѽ��^���C�����ԣ��P�߽o���Ĵ��ǣ����Փ�rָ����Ч������飺�������Ƶ�ָ��>���P�ИIָ��>��Pָ�������ڵڶ������}���P�ߟo���o�����w�𰸣���鲻ͬ���m���h�������������ǧ���f�e���@����Ҳ�S�����x��ʧ���������_����ˣ����^�P�߿��Խo������څ�݅����xȡ�ăɗl����Ҏ�t����څ������ĸ�֪��Ҫ������ɔ_��̖���^�V��������̫����

2��������rһ����������w�����ʣ��P�ߵĴ��ǣ�NO���������xȡ��TMT10������������������r���ԣ�TMT10����ָ��������r��2,15�����ڱP���������g����2013.8-2014.2�����@��ݔ����ָ�����c֮���������ǣ�������r�����ڴ�څ���������g����2015.1-2015.6���Լ�����Ĺɞ�1.0/2.0/3.0�������ஔ���ı��F����ˣ�������r�����ײ������w�����Ӱ���Ҫȡ�Q�ڮ�ǰ���Ј���h��������Ј�̎��څ�������У�������r��Ȼ���\������������Ј�̎��խ���P�������У�������r�п���ѩ�ϼ�˪��

3��������r�Ƿ�����ͽ��ײ������س��ʣ��ѕr�g�������L������Փ���DZ�Ȼ�ġ�������挦δ֪�L�U����r�£�������r�����̶ȱ��o��Ľ��ײ��ԣ��c��ͬ�r�����@��δ֪�L�U������������Z��ע�������F�ġ�