�������ײ��ԵČW���c��˼

admin

�W�����������Ѓ����ˣ������H�࣬���c�ĵ��c��ҷ�����Ҳ���Լ��@�Εr�g�W���������ԵĿ��Y�c��˼�ɡ�

���ȣ��҂�������Ͷ�Y��Ҫ���������P�I�c�����^�������桢����ģ�͡����^���棨���õĔU���c�տs�������lչ�ľ��w��ʽ���Q�������Ļ��������е�ţ�ܣ�������Q����һ�ҹ�˾�ĺÉ��Լ��c֮��������Ʊ�rֵ���������Ԍ�Ͷ�Y�ߵ�˼·�c߉�dz����w���䌍����Ͷ�Yģ���У��ڴ�Խ����ţ���Ќ��ҺõĹ�Ʊ��

��Σ��҂���ԓ�������Ŀǰ���еĹ�Ʊ�������ԫ@���ā�Դ��������+ؐ����һ���ɹ��IJ��ԣ�Ʋ�_���е�żȻ�ԣ������Ȼ�зdz������֧��߉��Ŀǰ���������еijɹ��������ԣ����껯���桢�����ձ��ʡ������س��ʣ�����һֱ�؏������ɼ����飺һ�Dz��������Ј��ϴ��ڵİ����������DZM�����ܽ���ָ��������{��������ؐ����ؓ��Ӱ푡�

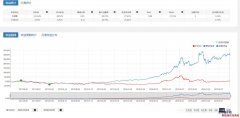

���������w�f��PE��PB���߳ɽ������ձP�r��ָ�ˣ��䌍�ѽ���һ�����g���}�ˡ�����҂����ܺܺõ�������^�ͻ��������r�����@Щָ�ˁ������ؘ�Ҳ��һ�����e��˼·���������҂����õ������Ʊ�Ј����^ȥ��һ�Εr�g��l����ʲô�����ڵ�߉��ʲô���Ҳ��J���ڲ��Իy�r��ʲô�^�ȔM�ϵĆ��}�������Ć��}������IJ�������߉֧��߀�Ǽ����żȻ���،��¡��^ȥ�ɹ��IJ��Ԍ�δ���Ƿ���Ч����Ҫ���@�����Ա����߉�Ƿ�߀���ڣ�����ǵ�Ԓ����Ȼ��Ч��

�����Մһ���Ҍ����^�c������Ŀ��������J��ĺ��^�������������Ʊ�Ј����Դ��·֞�ɶΣ�2005-2010��2011-Ŀǰ���Ļ����濴��ǰһ�A�εă��ݹ�Ʊ�ڵخa����ɫ��ú̿�����Y�a�ИI����һ�A�εă��ݹ�Ʊ�ڽ����D�ͷ�����p�Y�a�ИI�����ԣ������M�ϻy�r�����ҽ��h�ѕr�g�η��_�y��һ��Ҫ��������߉����Ȼ���W��߀�кܶഩԽ2007-2015��ţ�Ʋ��ԣ����������߉��ʲô�����J�����Ї���ɫIPO�ƶ��µĚ��YԴͶ�Y�c�����О顣��ע���Ɲu�Нu���ı����£��@��߉���R����IJ��_���ԣ��҂��˲����]��