����Ͷ�Y��r(sh��)--PE��r(sh��)

admin

PEָ��(bi��o)����ӯ�ʣ�ָ��һ��(g��)�����ڣ�ͨ����12��(g��)�µĕr(sh��)�g����(n��i)����Ʊ�ăr(ji��)���ÿ������ı�����

��ӯ������Á��u(p��ng)���Ƀr(ji��)ˮƽ�Ƿ������ָ��(bi��o)֮һ���ɹɃr(ji��)�������ÿ��ӯ����EPS���ó����Թ�˾��ֵ������ȹɖ|��(y��ng)ռ������ɵó���ͬ�Y(ji��)������

�c�Ѓ��ʡ����N�ʡ��F(xi��n)�������۬F(xi��n)��ָ��(bi��o)һ�ӣ�PE�ǹ�ƱͶ�Y���������Ҋ�ą���ָ��(bi��o)֮һ��

�P(gu��n)��PE������r(sh��)�����з���ώ����T���^һƪ���£�������÷���ώ������������w���v�⡣

�ڂ��y(t��ng)�ăr(ji��)ֵͶ�Y��,PE��һ��(g��)����Ҫ�ą���(sh��)���O(sh��)�������҂�����PE���r(sh��)��PE�ߵĕr(sh��)���u����PE�͵ĕr(sh��)���I�룬�ǵ������Ǹߣ������ǵͣ�������Ͷ�Y�������������Ă�(g��)�����f�ģ�Ҳ�o�����@��(g��)���������(f��)�s�Ĺ�ʽ�ƌ�(d��o)�����ģ�����Ҫͨ�^�vʷ��(sh��)��(j��)�Ļ���õ��ģ���(d��ng)Ȼ�vʷ��������ȫ�؏�(f��)�����Д�(sh��)��(j��)���ț]��(sh��)��(j��)Ҫ���V�Ķࡣ�ϔ�(sh��)��(j��)��

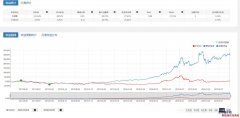

�����҂�߀���Ü���300ָ��(sh��)������ӱ����Ãr(ji��)ֵͶ�Y���(j��ng)���ָ��(bi��o)——PE���r(sh��)��

�҂��ȁ�������2007��1��4�յ�2016��9��30�ս�10���М���300ָ��(sh��)�͌�(du��)��(y��ng)�ļә�(qu��n)PE֮�g���P(gu��n)ϵ�����D���҂����Կ���������ͬ���ģ�15��ָ��(sh��)�ĸ��c(di��n)�ƽ�07�꣬����(du��)��(y��ng)��PEֻ��һ�붼�������@�f�����Ј��J(r��n)�ɵĸ��c(di��n)�ڲ�����½���

�҂�߀���^��07-15��Ĕ�(sh��)��(j��)���÷nj�(du��)�QPE��Q���I���u���l��������N1�I�룬����N2�u��������N1<N2����(j��ng)�^��(y��u)����N1=9.6��N2=18.7������?y��n)��?2��ǰ��PE�ā�]��С���^10�����ԟo���_(d��)���I��l��������12������I��l����һֱ��15��P(gu��n)E�ŵ���18.7���u���l�����Ժ��һֱ�]�_(d��)���I��l��ֱ��16��9��30�գ��ĽY(ji��)������Ҳֻ��12�굽15���@3������PE�l(f��)�]��ɫ����ݣ����Ժ��ε���PE��r(sh��)�����п���Ҫô�Î���Ղ}��Ҫô�Î���M�}�����y�_(d��)���҂���������

�҂�?c��)O(sh��)���PE����ֵ��(d��ng)�B(t��i)����Ȼ��pȥһ��(g��)���������I��ėl��������һ��(g��)���������u���ėl������ֵ������PE���L��ֵ��������H�H��һ��(g��)�L��ֵ��Ȼ��(hu��)�������}������07���q��PE��ֵ�϶���ƫ�ߵģ�08������PE��ֵ�϶���ƫ�͵ġ������҂�?c��)�����һ��(g��)����(sh��)�������@�N�q�����@��PE��ֵ=average��N1��PE��*��N2��q����*A������A��ʼֵ��1����

�I��l����PE<PE��ֵ-����

�u���l����PE>PE��ֵ+����

��(j��ng)�^��(y��u)������(d��ng)07-15��9���^��^(q��)�(y��u)�r(sh��)��N1=180��N2=60��A=4.4������=1.9������=5.8���õ����½Y(ji��)����Ӗ(x��n)���^(q��)�껯������20.94%���^��^(q��)0%������(zh��n)��ָ��(sh��)6.78%��-12.80%����10��H�H������14�Σ���08��10��15��16��4������������е���ݑ�(zh��n)��ָ��(sh��)��07��09�ȃ����ţ����ݔָ��(sh��)��������ݴ�ƽ�����w���A��

�mȻ�@����һ��(g��)��ѵĽY(ji��)����������һ��(g��)���ӣ����f�����y(t��ng)�ăr(ji��)ֵͶ�Y�����������Ͷ�Y�еõ��M(j��n)һ�����Ƶġ����u��������ϣ����ҁ��������@��(g��)����ʹ�Â��y(t��ng)�ăr(ji��)ֵͶ�Y�õ��l(f��)�P(y��ng)���