��������(du��)�_��Ʊ���ԣ������^(gu��)ɽ܇(ch��) ��^��(du��)����

admin

1��ʲô�ǰ��������ԣ� Ͷ�Y�����Ј�(ch��ng)���������R��ϵ�y(t��ng)���L(f��ng)�U(xi��n)����ؐ����Beta��β�L(f��ng)�U(xi��n)���ͷ�ϵ�y(t��ng)���L(f��ng)�U(xi��n)������������Alpha��α�L(f��ng)�U(xi��n)����ͨ�^(gu��)��(du��)ϵ�y(t��ng)���L(f��ng)�U(xi��n)�M(j��n)�ж�����������x���Ķ��@ȡ���~�^��(du��)����(������������)�IJ��ԽM�ϣ����鰢�������ԡ��ďV�x���v���@ȡ�����������Ͷ�Y�����кܶ�N�����мȰ������y(t��ng)������������x�����ԡ���ֵ���ԡ��̶�������Եȵȣ�Ҳ���������������ߌ�(du��)�_��ؐ���L(f��ng)�U(xi��n)���@ȡ����������Ŀ��D(zhu��n)�ư��������ԡ������ڇ�(gu��)��(n��i)ͨ�����Q(ch��ng)�鰢������(du��)�_���ԣ����ڽ���A���Ј�(ch��ng)�ϵõ��V����(y��ng)�á�

2����������������Θ�(g��u)���ģ� �������������漰���Ј�(ch��ng)�I(l��ng)��dz��V�����ڹ��С����С���Ʒ�Ј�(ch��ng)�ȸ��(l��i)�Ј�(ch��ng)���Б�(y��ng)�á���Ŀǰ��(gu��)��(n��i)�Ј�(ch��ng)���Ҋ(ji��n)��߀�ǹ��а�������(du��)�_���ԣ���ͨ�������x�ɡ���r(sh��)�ȷ��惞(y��u)��(sh��)�����Ҿ��з�(w��n)�����~������F(xi��n)؛�M�ϣ�ͨ�^(gu��)��ָ��؛���������߁�(l��i)���xؐ�����M(j��n)���@���c�Ј�(ch��ng)���P(gu��n)���^�͵İ��������档

�����������л��߱P(p��n)���ڣ����Բ���“�F(xi��n)؛���^����؛���^”�ķ�����һ���潨���܉�@ȡ���~�����Ͷ�Y�M�ϵĶ��^�^�磬��һ���潨����ָ��؛�Ŀ��^�^���Ԍ�(du��)�_�F(xi��n)؛�M�ϵ�ϵ�y(t��ng)�L(f��ng)�U(xi��n)���Ķ��@ȡ���Ľ^��(du��)���档���⣬߀�ЙC(j��)��(g��u)����(j��)�@ȡ��������;������ȡ�y(t��ng)Ӌ(j��)�������¼��(q��)��(d��ng)�����l���Ȳ��ԁ�(l��i)�@ȡ���������档�����������N���Ԙ�(g��u)���^(gu��)���У����ڴ��(l��i)�Y�a(ch��n)���á��ИI(y��)���á���r(sh��)�c�x���wϵ���������Ծ��õ��ˏV����(y��ng)�á�

�����������л��߱P(p��n)���ڣ����Բ���“�F(xi��n)؛���^����؛���^”�ķ�����һ���潨���܉�@ȡ���~�����Ͷ�Y�M�ϵĶ��^�^�磬��һ���潨����ָ��؛�Ŀ��^�^���Ԍ�(du��)�_�F(xi��n)؛�M�ϵ�ϵ�y(t��ng)�L(f��ng)�U(xi��n)���Ķ��@ȡ���Ľ^��(du��)���档���⣬߀�ЙC(j��)��(g��u)����(j��)�@ȡ��������;������ȡ�y(t��ng)Ӌ(j��)�������¼��(q��)��(d��ng)�����l���Ȳ��ԁ�(l��i)�@ȡ���������档�����������N���Ԙ�(g��u)���^(gu��)���У����ڴ��(l��i)�Y�a(ch��n)���á��ИI(y��)���á���r(sh��)�c�x���wϵ���������Ծ��õ��ˏV����(y��ng)�á�

3����������(du��)�_���Գɹ����P(gu��n)�I��ʲô�� Alpha���Գɔ��ăɂ�(g��)�P(gu��n)�IҪ���ǣ���һ���F(xi��n)؛�M�ϵij��~������g�ж����������׳ɱ��ĸߵ͡�������ֵĽY(ji��)��������Alpha���Կɫ@�õ�����(r��n)���g���ڹ���Alpha�����У���(y��n)�����ƶ���ˮƽ�����������x�ɷ����������� .

4���������������҇�(gu��)�Ј�(ch��ng)�İl(f��)չ���g��Σ�

�ć�(gu��)��(n��i)��Ľ�(j��ng)�(y��n)��(l��i)��������������һ���\(y��n)�����Ј�(ch��ng)Ч������(du��)�^�����Ј�(ch��ng)�ϣ������d��Ʊ�Ј�(ch��ng)����(chu��ng)�I(y��)���Ј�(ch��ng)�ȡ��҇�(gu��)�Ĺ�Ʊ�Ј�(ch��ng)����һ��(g��)���d���Ј�(ch��ng)��Ч������(du��)�^�ͣ��e�ǰ��S����ָ��؛�����Y��ȯ������Ʒ�N���Ƴ����Ĵ_���������L(f��ng)�U(xi��n)��(du��)�_��(l��i)�@ȡ���~����Alpha�ľ�����Ϳ��g�� ������ģ�͘�(g��u)����(g��)���M�� �ژ�(g��u)����(g��)�ɽM�Ϸ��棬Ͷ�Y�߿��Բ�������ģ�͵ķ�����(l��i)�x�ɡ�����ģ�͵ă�(y��u)��(sh��)�����ܸ��wȫ����Ʊ���I(y��)��(j��)�ķ�(w��n)���ԺͿɏ�(f��)���Ըߡ�

������˾�\(y��n)����������ģ���Ƕ�����ģ�͡�Ӱ푹�Ʊ����������ж�N�����¿ɷ֞��L(zh��ng)�����ӺͶ������ӡ��L(zh��ng)�����Ӱ����r(ji��)ֵ���ӣ�ӯ���|(zh��)�����ӵȣ��������ӄt�����Ј�(ch��ng)���g(sh��)�����Լ���(d��ng)�������ӡ����@Щ�����ЙC(j��)�ؽY(ji��)������(l��i)���͘�(g��u)���ˌ�(du��)ÿһֻ��Ʊ�Ĵ�֣��˴��Ҳ�Q(ch��ng)��Ʊ���A(y��)�����档�ô˷���Ӌ(j��)�����(l��i)���A(y��)������M�ܲ���ѓ�����һ�Ӿ���(zh��n)���s����_�h��һ�ӣ��ڴ�����Ͼ����^�ߵĄ��ʡ� �ژ�(g��u)��Ͷ�Y�M���^(gu��)���У��c�A(y��)������ͬ����Ҫ�����A(y��)���L(f��ng)�U(xi��n)��

��Щ��Ʊ�M���кܸߵ��A(y��) �����棬������A(y��)���L(f��ng)�U(xi��n)Ҳ�ܸߣ��ښvʷ������IJ���(d��ng)�ʺܴ���ô��Ͷ�Y�M������ռ�ę�(qu��n)��Ҳ����(y��ng)̫�ߡ����A(y��)�y(c��)�L(f��ng)�U(xi��n)���棬��(zhu��n)�I(y��)�C(j��)��(g��u)������(hu��)ُ(g��u)�I(m��i)�̘I(y��)ģ�ͻ��_(k��i)�l(f��)�Լ����L(f��ng)�U(xi��n)ģ�́�(l��i)�A(y��)�y(c��)ÿһֻ��Ʊ���L(f��ng)�U(xi��n)���M(j��n)��Ӌ(j��)��M���L(f��ng)�U(xi��n)�� �ڴ_���M���Ђ�(g��)�ə�(qu��n)�ؕr(sh��)����(zhu��n)�I(y��)�C(j��)��(g��u)��(hu��)����(j��)Ͷ�Y�ߵ�����Ҫ����L(f��ng)�U(xi��n)�������������������ӎ�(k��)���x���m��(d��ng)?sh��)����Ӟ�Ͷ�Y�����������A(y��)������ģ�ͣ�ͬ�r(sh��)���Ʊ���A(y��)���L(f��ng)�U(xi��n)�ͽ��׳ɱ����Ã�(y��u)���ķ���Ӌ(j��)��M����ÿֻ��Ʊ�ę�(qu��n)�ء� ��������(du��)�_�������x����г��~���������Ă�(g��)�ɽM�ϣ�ͬ�r(sh��)�\(y��n)�Ü���300��ָ��؛��(du��)�_�Ј�(ch��ng)�L(f��ng)�U(xi��n)�ԫ@�ó��~����Ľ^��(du��)������ԡ��˷N����������c�Ј�(ch��ng)�q�����P(gu��n)���^�͵Ľ^��(du��)���档

������˾�\(y��n)����������ģ���Ƕ�����ģ�͡�Ӱ푹�Ʊ����������ж�N�����¿ɷ֞��L(zh��ng)�����ӺͶ������ӡ��L(zh��ng)�����Ӱ����r(ji��)ֵ���ӣ�ӯ���|(zh��)�����ӵȣ��������ӄt�����Ј�(ch��ng)���g(sh��)�����Լ���(d��ng)�������ӡ����@Щ�����ЙC(j��)�ؽY(ji��)������(l��i)���͘�(g��u)���ˌ�(du��)ÿһֻ��Ʊ�Ĵ�֣��˴��Ҳ�Q(ch��ng)��Ʊ���A(y��)�����档�ô˷���Ӌ(j��)�����(l��i)���A(y��)������M�ܲ���ѓ�����һ�Ӿ���(zh��n)���s����_�h��һ�ӣ��ڴ�����Ͼ����^�ߵĄ��ʡ� �ژ�(g��u)��Ͷ�Y�M���^(gu��)���У��c�A(y��)������ͬ����Ҫ�����A(y��)���L(f��ng)�U(xi��n)��

��Щ��Ʊ�M���кܸߵ��A(y��) �����棬������A(y��)���L(f��ng)�U(xi��n)Ҳ�ܸߣ��ښvʷ������IJ���(d��ng)�ʺܴ���ô��Ͷ�Y�M������ռ�ę�(qu��n)��Ҳ����(y��ng)̫�ߡ����A(y��)�y(c��)�L(f��ng)�U(xi��n)���棬��(zhu��n)�I(y��)�C(j��)��(g��u)������(hu��)ُ(g��u)�I(m��i)�̘I(y��)ģ�ͻ��_(k��i)�l(f��)�Լ����L(f��ng)�U(xi��n)ģ�́�(l��i)�A(y��)�y(c��)ÿһֻ��Ʊ���L(f��ng)�U(xi��n)���M(j��n)��Ӌ(j��)��M���L(f��ng)�U(xi��n)�� �ڴ_���M���Ђ�(g��)�ə�(qu��n)�ؕr(sh��)����(zhu��n)�I(y��)�C(j��)��(g��u)��(hu��)����(j��)Ͷ�Y�ߵ�����Ҫ����L(f��ng)�U(xi��n)�������������������ӎ�(k��)���x���m��(d��ng)?sh��)����Ӟ�Ͷ�Y�����������A(y��)������ģ�ͣ�ͬ�r(sh��)���Ʊ���A(y��)���L(f��ng)�U(xi��n)�ͽ��׳ɱ����Ã�(y��u)���ķ���Ӌ(j��)��M����ÿֻ��Ʊ�ę�(qu��n)�ء� ��������(du��)�_�������x����г��~���������Ă�(g��)�ɽM�ϣ�ͬ�r(sh��)�\(y��n)�Ü���300��ָ��؛��(du��)�_�Ј�(ch��ng)�L(f��ng)�U(xi��n)�ԫ@�ó��~����Ľ^��(du��)������ԡ��˷N����������c�Ј�(ch��ng)�q�����P(gu��n)���^�͵Ľ^��(du��)���档

�ù�ָ��؛��(du��)�_�Ј�(ch��ng)�L(f��ng)�U(xi��n) �_���˹�Ʊ���(y��u)�M�ϲ�������һ�������������档��ʹ�҂�����õ��A(y��)������ģ�ͺ���õ��L(f��ng)�U(xi��n)ģ�ͣ��҂�Ҳֻ����������(zh��n)�����й�Ʊ��ƽ��ֵ������(zh��n)��ָ��(sh��)�����ָ��(sh��)�µ��˰ٷ�֮��ʮ���҂���ģ�ͼ�ʹ��(zh��n)��ָ��(sh��)�ٷ�֮ʮ���҂���K߀��̝�p�˰ٷ�֮ʮ����ô�҂��Л](m��i)���k�����Ј�(ch��ng)�ϫ@�����������أ��𰸾������\(y��n)�ù�ָ��؛��(du��)�_���Ј�(ch��ng)�L(f��ng)�U(xi��n)�� �ڹ�ָ��؛�Ј�(ch��ng)��Ͷ�Y�߿�����ُ(g��u)�I(m��i)��Ʊ�F(xi��n)؛��ͬ�r(sh��)�u(m��i)��ͬ�Ƚ��~�Ĺ�ָ��؛�������^�����ڱ�ֵ���ԡ�����Ј�(ch��ng)�ϝq���F(xi��n)؛�S���Ј�(ch��ng)���ϝq��ӯ������ָ��؛�t�����҂��u(m��i)�ն����F(xi��n)̝�p��

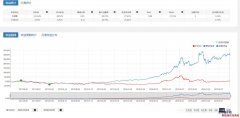

�����҂��Ĺ�Ʊ�M���܉��(zh��n)���Ј�(ch��ng)�����ԬF(xi��n)؛�����ӯ�����ڹ�ָ��؛�����̝�p����K�҂�ӯ������֮������Ј�(ch��ng)�µ����F(xi��n)؛����̝�p����ָ��؛�����(hu��)���F(xi��n)ӯ���������҂���Ʊ�M�ϑ�(zh��n)���Ј�(ch��ng)��̝�p�ı��Ј�(ch��ng)С����ô��ָ��؛��ӯ��Ҫ���ڹ�Ʊ�����̝�p���҂�߀��ӯ���� ��Ҫ�L(f��ng)�U(xi��n)�����x�ɲ��� �����҂����ɂ�(g��)��(sh��)������2012��2��������2��1����2��17�����g����300ָ��(sh��)�ϝq3.13%�� �����g����(j��)��(ji��n)�εĶ�����ģ�ͽM�Ϝy(c��)�㣬ģ���ϝq3.59%����(zh��n)���Ј�(ch��ng)������҂�?c��)?��1����2469�c(di��n)�ձP(p��n)�r(ji��)�u(m��i)��1202�ϼs��2��17�պϼs���ڕr(sh��)��2537�c(di��n)ƽ�}(c��ng)�����g��ָ��؛̝�p2.76%����Ʊӯ��3.59%����K�҂�ӯ��0.83%�� ��2012��5��������5��2����5��18�՜���300ָ��(sh��)�µ�4.06%�������gģ�ͽM���µ�3.74%������С���Ј�(ch��ng)������҂�5��2����2686�c(di��n)�u(m��i)��1205�ϼs����5��18�պϼs���ڕr(sh��)��2576�c(di��n)ƽ�}(c��ng)�����g��ָ��؛ӯ��4.12%���pȥ3.74%�Ĺ�Ʊ̝�p����K�҂�ӯ��0.38%�� �����σɂ�(g��)��(sh��)���п�Ҋ(ji��n)�������Ј�(ch��ng)�ϝq߀���µ����u(m��i)�չ�ָ��؛���܌�(du��)�_���֬F(xi��n)؛��Ʊ�M�ϵ��Ј�(ch��ng)�L(f��ng)�U(xi��n)����������(du��)�_���Ե���Ҫ�L(f��ng)�U(xi��n)���x�ɲ����ϡ�

���ڹ�Ʊ�Ј�(ch��ng)��Ҏ(gu��)����׃����һЩͻ�l(f��)�¼���Ӱ푺ͽy(t��ng)Ӌ(j��)ģ�ͱ����ĸ��ʌ��ԣ��x��ģ����ijЩ�·ݻ�����r(sh��)���п���ʧȥЧ�ã����F(xi��n)����Ĺ�Ʊ��ݔ�Ј�(ch��ng)�����Σ��Ķ��a(ch��n)�����ڵ�̝�p���@��ҪͶ�Y�������_���J(r��n)�R(sh��)��ҲҪ�����(j��ng)���ܲ�������Ͷ�Yģ�ͺͲ������ɣ�����(qi��ng)�@�ٸ��ʡ� ���к���ʎ�б��F(xi��n)��� �����҂�������������(du��)�_���Ժ�ؐ�����ԵČ�(du��)�ȡ�ؐ��������ָ����(d��ng)��ָۙ��(sh��)�IJ��ԣ����L(zh��ng)�ځ�(l��i)�v��ؐ�������ǿ���ӯ���ģ������ڹ�Ʊ�Ј�(ch��ng)����(d��ng)���^����ij���ض��r(sh��)�g��(n��i)������(hu��)���F(xi��n)̝�p����ס����r����A���Ј�(ch��ng)2011��1��4�յ�2012��11��29�յı��F(xi��n)������300ָ��(sh��)��2129�c(di��n)��3372�c(di��n)֮�g����(d��ng)������������ߞ�4.9%����͞�-3.8%���껯�L(f��ng)�U(xi��n)���_(d��)20%��ͬ�ڵİ�������(du��)�_���ԣ�����������ʞ�2.16%����͞�-0.31%���껯�L(f��ng)�U(xi��n)��2.1%���L(f��ng)�U(xi��n)�H��ָ��(sh��)��ʮ��֮һ��

����Ӌ(j��)�����(l��i)��(du��)�ȣ�2011�굽�F(xi��n)�ڜ���300ָ��(sh��)̝�p��30%������������(du��)�_���Ԅt��Ӌ(j��)�ϝq23%�� �ܶ�Ͷ�Y�ߌ�(du��)ؐ���L(f��ng)�U(xi��n)�ķ������R(sh��)�������㡣�Ј�(ch��ng)��50%�Ժ���Ҫ100%�������(l��i)�����Ͷ�Y������������������������Ɂ�(l��i)��(ji��n)�֣����^��������q�������Ј�(ch��ng)�q��Ͷ�Y��̝�p�ľ��档��������(du��)�_���Ԅt��Ч�ػر����Ј�(ch��ng)�^(gu��)ɽ܇(ch��)ʽ����ʎ��ʹͶ�Y�����L(zh��ng)�ڷ�(w��n)�����c��(j��ng)��(j��)�İl(f��)չ�����еij��L(zh��ng)�͂�(g��)�ɵęC(j��)��(hu��)��

��������(du��)�_�����ڲ�������Ҫע�����ׂ�(g��)���(xi��ng)����һ���F(xi��n)؛�c��؛�^��֮ǰ�IJ��~�����L(f��ng)�U(xi��n)��¶���ڲ����^(gu��)��t��(hu��)Ӱ����ڱ�ֵ��Ч�����ڶ������ڬF(xi��n)؛���L(zh��ng)�ڳ��У�����ָ��؛�ϼs�е����գ������ڹ�ָ��؛�ϼs���ڕr(sh��)��Ҫ����һ��(g��)�ϼsչ�ڣ��Ķ��S�����ڱ�ֵ�����m(x��)�ԡ���������ָ��؛���ն��б��C���ƶȣ�Ͷ�Y����Ҫ����ע���ָ��؛�ı��C�����ⱻ��(qi��ng)��ƽ�}(c��ng)�����ģ���(du��)�_���������к���ʎ���б��F(xi��n)��ѣ���ţ����Ͷ�Y�߿��m��(d��ng)�{(di��o)����(du��)�_���������õ�alpha�����ͬ�r(sh��)�m��(d��ng)�ի@����(g��)�Ј�(ch��ng)���ϝq���档

�����҂��Ĺ�Ʊ�M���܉��(zh��n)���Ј�(ch��ng)�����ԬF(xi��n)؛�����ӯ�����ڹ�ָ��؛�����̝�p����K�҂�ӯ������֮������Ј�(ch��ng)�µ����F(xi��n)؛����̝�p����ָ��؛�����(hu��)���F(xi��n)ӯ���������҂���Ʊ�M�ϑ�(zh��n)���Ј�(ch��ng)��̝�p�ı��Ј�(ch��ng)С����ô��ָ��؛��ӯ��Ҫ���ڹ�Ʊ�����̝�p���҂�߀��ӯ���� ��Ҫ�L(f��ng)�U(xi��n)�����x�ɲ��� �����҂����ɂ�(g��)��(sh��)������2012��2��������2��1����2��17�����g����300ָ��(sh��)�ϝq3.13%�� �����g����(j��)��(ji��n)�εĶ�����ģ�ͽM�Ϝy(c��)�㣬ģ���ϝq3.59%����(zh��n)���Ј�(ch��ng)������҂�?c��)?��1����2469�c(di��n)�ձP(p��n)�r(ji��)�u(m��i)��1202�ϼs��2��17�պϼs���ڕr(sh��)��2537�c(di��n)ƽ�}(c��ng)�����g��ָ��؛̝�p2.76%����Ʊӯ��3.59%����K�҂�ӯ��0.83%�� ��2012��5��������5��2����5��18�՜���300ָ��(sh��)�µ�4.06%�������gģ�ͽM���µ�3.74%������С���Ј�(ch��ng)������҂�5��2����2686�c(di��n)�u(m��i)��1205�ϼs����5��18�պϼs���ڕr(sh��)��2576�c(di��n)ƽ�}(c��ng)�����g��ָ��؛ӯ��4.12%���pȥ3.74%�Ĺ�Ʊ̝�p����K�҂�ӯ��0.38%�� �����σɂ�(g��)��(sh��)���п�Ҋ(ji��n)�������Ј�(ch��ng)�ϝq߀���µ����u(m��i)�չ�ָ��؛���܌�(du��)�_���֬F(xi��n)؛��Ʊ�M�ϵ��Ј�(ch��ng)�L(f��ng)�U(xi��n)����������(du��)�_���Ե���Ҫ�L(f��ng)�U(xi��n)���x�ɲ����ϡ�

���ڹ�Ʊ�Ј�(ch��ng)��Ҏ(gu��)����׃����һЩͻ�l(f��)�¼���Ӱ푺ͽy(t��ng)Ӌ(j��)ģ�ͱ����ĸ��ʌ��ԣ��x��ģ����ijЩ�·ݻ�����r(sh��)���п���ʧȥЧ�ã����F(xi��n)����Ĺ�Ʊ��ݔ�Ј�(ch��ng)�����Σ��Ķ��a(ch��n)�����ڵ�̝�p���@��ҪͶ�Y�������_���J(r��n)�R(sh��)��ҲҪ�����(j��ng)���ܲ�������Ͷ�Yģ�ͺͲ������ɣ�����(qi��ng)�@�ٸ��ʡ� ���к���ʎ�б��F(xi��n)��� �����҂�������������(du��)�_���Ժ�ؐ�����ԵČ�(du��)�ȡ�ؐ��������ָ����(d��ng)��ָۙ��(sh��)�IJ��ԣ����L(zh��ng)�ځ�(l��i)�v��ؐ�������ǿ���ӯ���ģ������ڹ�Ʊ�Ј�(ch��ng)����(d��ng)���^����ij���ض��r(sh��)�g��(n��i)������(hu��)���F(xi��n)̝�p����ס����r����A���Ј�(ch��ng)2011��1��4�յ�2012��11��29�յı��F(xi��n)������300ָ��(sh��)��2129�c(di��n)��3372�c(di��n)֮�g����(d��ng)������������ߞ�4.9%����͞�-3.8%���껯�L(f��ng)�U(xi��n)���_(d��)20%��ͬ�ڵİ�������(du��)�_���ԣ�����������ʞ�2.16%����͞�-0.31%���껯�L(f��ng)�U(xi��n)��2.1%���L(f��ng)�U(xi��n)�H��ָ��(sh��)��ʮ��֮һ��

����Ӌ(j��)�����(l��i)��(du��)�ȣ�2011�굽�F(xi��n)�ڜ���300ָ��(sh��)̝�p��30%������������(du��)�_���Ԅt��Ӌ(j��)�ϝq23%�� �ܶ�Ͷ�Y�ߌ�(du��)ؐ���L(f��ng)�U(xi��n)�ķ������R(sh��)�������㡣�Ј�(ch��ng)��50%�Ժ���Ҫ100%�������(l��i)�����Ͷ�Y������������������������Ɂ�(l��i)��(ji��n)�֣����^��������q�������Ј�(ch��ng)�q��Ͷ�Y��̝�p�ľ��档��������(du��)�_���Ԅt��Ч�ػر����Ј�(ch��ng)�^(gu��)ɽ܇(ch��)ʽ����ʎ��ʹͶ�Y�����L(zh��ng)�ڷ�(w��n)�����c��(j��ng)��(j��)�İl(f��)չ�����еij��L(zh��ng)�͂�(g��)�ɵęC(j��)��(hu��)��

��������(du��)�_�����ڲ�������Ҫע�����ׂ�(g��)���(xi��ng)����һ���F(xi��n)؛�c��؛�^��֮ǰ�IJ��~�����L(f��ng)�U(xi��n)��¶���ڲ����^(gu��)��t��(hu��)Ӱ����ڱ�ֵ��Ч�����ڶ������ڬF(xi��n)؛���L(zh��ng)�ڳ��У�����ָ��؛�ϼs�е����գ������ڹ�ָ��؛�ϼs���ڕr(sh��)��Ҫ����һ��(g��)�ϼsչ�ڣ��Ķ��S�����ڱ�ֵ�����m(x��)�ԡ���������ָ��؛���ն��б��C���ƶȣ�Ͷ�Y����Ҫ����ע���ָ��؛�ı��C�����ⱻ��(qi��ng)��ƽ�}(c��ng)�����ģ���(du��)�_���������к���ʎ���б��F(xi��n)��ѣ���ţ����Ͷ�Y�߿��m��(d��ng)�{(di��o)����(du��)�_���������õ�alpha�����ͬ�r(sh��)�m��(d��ng)�ի@����(g��)�Ј�(ch��ng)���ϝq���档

���r(sh��)����ETF������Ͷ�Y�M

���t�� ����ľ