2016��ͷ����¹ɖ|���ţ��£����B�d��

admin

�Ҳ���һһ���ÿһ���{��������������Щ�{����С��Ҳ���y��ጡ����nj��IͶ�Y�ߑ�ԓ������o���Y�a���������|����Щ�o���Y�a���S�r�g�pֵ������Щ�t��ȫ������������ܛ�����e����ܛ���Y�a�������Ќ����Ĕ��N�M�á��෴�أ�ᘌ�����һЩ�o���Y�a�γɵ��M�ã����簴����ُ��Ӌ����ԭ�t���a���Č��T��͑��Pϵ֮ğo���Y�a�M�еĔ��N�������@���ܷ�ӳ���挍�Y�a��r�����J��Ӌԭ�t���@�ɷN�M�ò����ԅ^�֣���Ӌ�������r���@���߶�Ӌ����֧����Ȼ����Ͷ�Y�ߵ�ҕ�ǁ������@�ɷN�M����ȫ��һ�ӡ�

��38��Е�Ӌ���Jԭ�t�����@ʾ��ԓ���T��11�|��Ԫ�Ĕ��N�M�ñ������M�����~���҂������f����ֻ��“20%”�nj��H�l�����M�ã�����ȫ���ǡ�����҂��M���˴�����ُ��ӣ������@�����������ڵ�“�nj��H”�M�����׃��ʮ�������S���҂��M�и������ُ���nj��H���N�M��Ҳ�϶����Mһ�����ӡ�

��55���ʾ�˰�һ���Ӌ���Jԭ�tӋ��ğo���Y�a�F�r��r������҂��F����68�|��Ԫ�Ŀɔ��N�o���Y�a������41�|��Ԫ����δ��5��Ȕ��N����Ȼ����K�@Щ“�Y�a”�������N���M��һ��ȫ�����N�꣬���㌍�H�����]��ʲô׃���������ӳ�������s�����ӡ����@���ҽo�ҵ��^���ߵ�һ�ݶY���

�ҽ��h����ú�ҕһ���ְ�һ���Ӌ���Jԭ�tӋ��Ĕ��N�M�á����@ô�����Һ��£������֪���F����I�����߸��V�ɖ|��ҕһЩ�M���Ŀ���ѳ��˳��B�������Ҋ��һ�����Ӿ���“�ɷ��a����”�@���M���Ŀ���Q����“�a��”�ɂ��֣�����a�������M�õ�Ԓ����߀��ʲô�����M�ã��������Ӌ�㲻�����挍�M�úͽ������M�ã���߀��ʲô�M���ܰ����Mȥ���A���ַ�����Ҳ�����@���������@Щ������ṩ�ĺ�ҕ“�a��”���M��ȥ��������Ҳ�S���@Щ��������̫���������������c������Pϵ��ġ��ֻ����������������������J�������˶��@ô������ʲô�Լ���협������ء�����ԭ����ʲô���@Щ��������Ͷ�Y�߂��f�@Щ�`������Ϣ������ġ�

���f�M��һ헸����s���M�ã����������挍�Č��H�M�á����o�Ɇ�����ϣ��Ҳ�����f�M����ϣ���҂����ڱ��֘I�ո�������ͬ�r�M���ܜp�����f�M֧�����һ���51��������ԓ��ô�����\Ȼ���҂����F·�I�յ����f�M֧���½��ٶȱ��F·�I�������\�D�����Y��֧�����½��ٶ����ö࣬�@Ҳ�����˕�Ӌһ�㹫�Jԭ�t�������~�攵���Ȍ��H�ߡ����@���F���������F·�ИI�����ڡ��������CEO��Ͷ�Y�y�м���δ���fǰ�Ĕ����������N������δӋ��Ϣ����헡����f�����Nǰ����������ô��ʮ�а˾ž��ڹ�������㡣

��Ȼ�ˣ��҂�������������߀��Ҫ��ѭһ�㹫�J��Ӌ�ʄt��Ҫ�˽��挍�ʴ_��Ϣ����һ��Ҫӛ�ð��҂�����еĴ�������N�M�üӻص������~��ȥ��Ȼ��߀Ҫ�pȥһЩ�Է�ӳ�����D����ʥ���ƹ�˾��Ӌ�����f�M��

* * * * * * * * * * * *

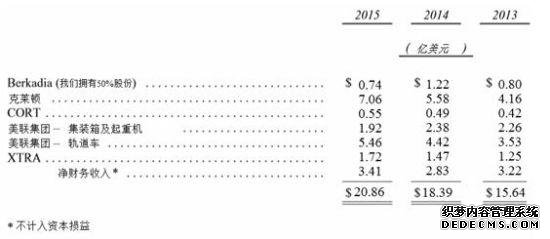

�҂��ص��҂�������I�����I���ۘI�I�գ��@Щ�I���漰�Ĺ�˾�ĮaƷ�İ����ǵ�����ʽ�w�C��ʲô���С�������Щ��˾������rʮ�ֺã���o��Ѻ�����Y�a��ֵ���������_������25%��100%������һЩ��˾�t�����_��12%~20%����������ˮƽ����Ҳ���ٔ��ҹ�˾����ˮƽ�ஔ��⣬�@���������Y�����ù����з���һЩ�����e�`���@Щ�e�`�ֶ������������u���@�ҹ�˾���������ИI�Ľ����ӑB�r���IJ��e���F���ҵ��@Щ�e�`�҂������˴��r���Еr�������u���F�ν�����δ���������x�˵����\�Ⱥ��������r���e߀�����ࣻ��ģ��]�_�㡣����҂����\��Ԓ���@�N��rֻ�����҂��OС���ֵĘI���аl����

������@�����T�еĹ�˾ҕ��һ����һ�����w����ô��I�����ஔ�ܳ��ġ�������2015�����ƽ��256�|��Ԫ�ă������Y�a�����а��������^ʣ�F�������ؓ�������ڴ˻��A�ϫ@����18.4%�Ķ��������Y�a��ֵ�����ʡ�

��Ȼ�ˣ���һ�ҽ��I������r�ܺõĹ�˾֧���^����ُ�r��һ����һ�����Ͷ�Y���҂��ѽ����҂��Ĵ������˾�����еă������Y�a֧���˴�������r����ɱ���ӳ���҂����~��������u�������o���Y�a�Ŀ�ϡ������ā��f���҂��@�Ӳ����Y���ķ�ʽ���҂������˺ܺõ��Y���؈ȵ�2016����҂����������˾��Precision Castparts����ُ��ɺ��҂�߀������������Y���؈����L��

* * * * * * * * * * * *

�҂���ԓ�I�ղ��T����̫�˾�������Ҳ���һһ������ȫ���u�rһ�������ң��@Щ��˾�F�еĺ͝��ڵĸ������ֶ������x���@�݈�棬����������҂��Ĕ�����̫���˽⣬���@ֻ�����҂��Ĺ�˾��������ˣ�������Щ���u������ϣ���r������Ҏģ��Ҫ�ԵĘI�գ��҂�ֻ����Ҏ���M����¶�����^���ڵ�88��91�������ҵ��҂��ܶ��I�յ�Ԕ��������

���ںͽ��ڮaƷ�I��

�҂���������U�I������CORT���Ҿߣ���XTRA�����ϒ�܇�����R�ɣ���Ҫ�I�հ�����܇�����܇���\ʽ��ʽ���b��͵�܇�����ҹ�˾���ɡ��@���ҹ�˾�����ИI�I���ߣ������������ߏ�֮�H��ȡ���˺ܴ���������L���҂����@���ҹ�˾�����O���ϵ�Ͷ�Y���������κ�һ�������߶�Ҫ�࣬�@�҂��@���˻؈l�]�����L̎�Dz���ϣ�����ò�˥�ă���֮һ��

Kevin Clayton����Clayton Homes��˾�ٴ�ȡ�����ИI�I�ȘI�����ɞ������ڶ����ӷ��������̡�ȥ��ԓ��˾�u����34��397���ݣ�ռȫ����ӷ����N������45%��2003���҂��I��Clayton�r�������Ј�ռ����ֻ��14%

��ӷ���������������Ⱥ���F���I������Clayton�u����46%�ķ��ݶ���ͨ�^�҂���331���ԠI�̵��N�۵ģ��������N����ͨ�^1395�Ҫ����������u���ġ�

Claytonӯ�����P�I���������е�128�|��Ԫ�İ����J�����35%�J���Դ�ڻ�ӷ��ݣ�37%��Դ�����ۘI�գ������~��Դ�ڪ��������̣�������Щ���u�҂��ķ��ݣ�߀��һЩֻ�u�҂��������ֵķ��ݡ�

�Ľ跽�Ƕ��v��Clayton�����г��跽����ɿ����L�õġ����˲���ϣ����֧�֣�Clayton����2008����2009�������Σ�C���g����ԴԴ���������ُ�I���ṩ�����J����Ƕ����g��Clayton�_��Ҳ���䌚�F���Y������Щ�]���uClayton���ݵĽ��N���ṩ�˰����J��֧�֡��ǶΕr�g�҂����ʢ���F��ͨ��늚˾�ṩ���Y��֧��ռ���˸���ý�w�^�l������ϣ���ڱ���ĬĬ��Claytonע����Y���S��������ͨ�˓������Լ��ķ��ӣ�ͬ�rҲ�S���Clayton���ݽ��N�̻�������

�҂���Clayton�������۵궼���˺������˵������Z�������������M�����������x���N���M�������҂������M�߽��h���ľ�������ȥ�����y����Ո�J�ͬ�r�҂������M��Ҳ�õ��������_���յ����҂������ѵķ�����

�����J��ڽ跽������������ИO���̎�����o�Ɇ�������2008�����Σ�C�M�����l����˥�˵�Ԫ��֮һ���Dz����ĞE�Ű����J���О顣Σ�C�l��֮ǰ��һ������İ����J��ģʽ�������@�ӣ���1���ȷ��f���ḣ�����ݵ�һ�ҽ��ڙC�������S���J�2��Ȼ���@�ҙC��Ѹ�ٰ��@Щ�J���u�oһ�ұȷ��f���ڼ~�s��Ͷ�Y�y�л��̘I�y�У��@���y�Е��ѷe���S���J����@Щ�J���Ѻ�����Ѻ�J���Cȯ�ĵ�Ѻ�3���S���ְ��@Щ�Cȯ�u�o������ز�֪��ęC�����ˡ�

�ƺ������Đ���߀���������l�ĽY����һЩ�������_��Ͷ�Y�y���Еr߀�ڴ˻��A�����Ƴ��ڶ������Y�aƷ���@Щ�aƷ�ărֵ��Ҫ��ه����Щ���ΰl����ȯ���������֡�������A�����Q�����l����ʲô�®aƷ�����Ҫ���ģ��������@�N��r�ͺ�����Ҫ��Ͷ�Y���x���f���ľ�o�ĵ�ɢ�ģ�Ȼ�����u��Ҫ�I���@֧�Cȯ��

�������J��l���˺ͷ���Cȯ���y����Ķ���ҪĘ������������ֻ���X���S���J��������ָ�����@�P�J����J��l��������s�����������P����Ȼ���L�U�������J�aƷ���a���������档�ƻ����A�����N�ۆT������������N���������ĮaƷ����������f��ͬ�ӵأ���ʲô�ּ��C���܉����������s�ęC���M���u���أ�Ȼ���������@�����ˣ���

Barney Frank������2008����Σ�C���g����ڵć����h�T�ˡ���������u�r2010�꡶��¸��m�˷������r�f��“�Ұl�F��ԓ�����ڈ����^������һ����ȱ�c���Ǿ��DZO���ߛ]�а��L�U���ӽo����ס����Ѻ�J�”���죬һЩ�����ߺ��uՓ��߀�ڽ��hҪ�J��l�ŷ��Г�1%��5%���L�U�������Ա����J��l�ŷ����J���˺͓����˵�����һ�¡�

��Clayton���҂���100%���L�U�������҂�ÿ�l��һ�P�J��͕�һֱ�������������ٔ��������������J����҂�������J��������ô�҂��Լ��Г����r���@�P���r������С�����҂��ķ���ԭʼ�N��������Ҫ�ࡣȥ���҂�ȡ����8��444�P��ӷ��ݰ����J��ĵ�ѺƷ�H�ؙ࣬����҂���Ӌ�pʧ��1.57�|��Ԫ��

�҂���2015��l�ŵ��J��ƽ��ÿ�P��59��942��Ԫ�����ڂ��y���J�߁��f���~��С���������S��������J���ˁ��f���x�Ƿ��������������@�P�J��@��һ���w��ķ��ӣ�ƽ��ÿ��ֻ��֧��552��Ԫ�ı�Ϣ�������҂���������ǂ�չʾ�ķ�����Ƭ�ɣ���Ư����

��Ȼ�ˣ���Щ�J���˿��ܕ�ʧ�I�����x�������ȥ����Ҳ���˕����������������}�������@�N��r�҂����pʧ�X���҂����J���˕�ʧȥ���������ˣ������҂���FICO�u�֡��҂����J���˵�����������ڽ���Σ�C���g�ă�߀�J����r��Ҫ������ͬ����J��Ҫ�ã�����һ����J����J���˵������������҂����J���˵�����ĺÎױ���

�J���ˌ��ړ���һ���ҵď��ҵĿ������҂����m���I���ݰ����J��I�յ���Ҫԭ��֮һ��ͬ�r�҂����Ը�Ϣ��ȯ�Ͷ��ڹ�Ϣ��ȯ���@Щ�����J�����Y����K�҂��ڽ����O�͵Ķ������ʺͰ����J������֮�g��������Խ��Խ���@�͕������̶����ʡ����Еr���҂��H�Hֻُ�I�L�ڂ�ȯȻ���Զ��ڷ�ʽ�M�����Y����ô�҂�Ҳ�ܵõ���ƵĽY����

һ����r�£����ڽ��벢�Թ̶������L�ڽ�������L�U�^�ߵ��О飬Ȼ���҂����¿��R�D���a��˾��Clayton���ĠI�\ģʽ�s������ˡ��^ȥ����������Դ�ģʽ�\���Ľ��ھ��^����������ؓ���P�T�����҂�����ϣ����˾��ȡ��Ȼ�������ԣ��҂��F��ȃr��ĘI���~ʼ�K�S����200�|��Ԫ���ϣ��Դ�ٍȡ�������ʡ�������r�£��҂��Ķ���Ͷ�Y�~����400�|��600�|��Ԫ֮�g�������҂���600�|��Ԫ����Ͷ�Y����25%����Ʊ����ô�������ʌ��������ϝq���҂�����ԏ��Ы@�����@�c�҂�Ͷ�Y�ڿ��R�D��130�|��Ԫ��Ѻ�J��M����ȣ�ǰ�ߵ�ٍ�^�h���ں�������Г����^�����Y�ɱ������y�ИI���У�����ϣ��������һ؞���Y�a�߶������ԣ�������ˏ������������Ы@�����档

�F���ҁ�ՄՄ�������Ԟ����һ험I�գ��˘I����Ҫ֔���ط����\��������Ľ�����ʒ�l���µ�Ѻ�J����J�̡������̡����b���ܵ��˘O������ıO�ܣ�߀�����˾��~�P�

�@Щ�O���@Ȼ�������˿��R�D�����Ѻ�J��I���l�l��z�飬�z����ݰ����J��l�š����ա��R���������ƏV��������ѭ���Ȳ��ܿصȭh�����������������棬�҂�Ҫ�������Q��ί�T����ס���c���аlչ�������M�߽��ڱ��o�ֵ��������T�ıO�ܡ�����ö�e�ĸ��N��������Ҳ�Ƽs���҂������^ȥ2���������������25���ݵ����P�C���������L���R�D����65�N�廨���T�������{�����Ѻ�J��I�ա��{��Y����Σ��@�Εr�g���҂��������P��3.82�f��Ԫ����߀�o�704678��Ԫ�����⣬���^ȥ��һ����M���҂����ò�ȡ��2.64%�Ļ�ӷ��ݵ�ѺƷ�H�ؙ࣬��95.4%�Ľ�����ѽӽ���K߀�����ޣ�߀���J��������ķ��a�Ͳ��ٱ�ؓ��Ѻ�����ˡ�

�����F(Marmon)����܇����I�ՔU��Ѹ�٣�����ȥ����ף��ѓ���13.322�f����λ���㲿������ȥ��9��30����ͨ��늚˾ُ��25085�_��܇����I�����㌍�F���@�����L�������҂��ĸ�험I�ձ���һ�л�܇����ô�W�R���о������棬���һ��܇��λ�ھ����ݵIJ����m�С�

����ȥ����ף��҂�97%��܉��܇�����������15-17%��܇�v��ÿ�������m�⡣�M���@Щ�F·��܇ ��ȥ���ǝM�dԭ�͵�؛݆�������H��ֻ��7%��܇�v�����\�dԭ�ͣ��҂����\����Ҫ�ǻ����aƷ�Լ�����ʯ�͡�����܇������ǰ������^��Ո�м������҂���܇�ϵ�UTLX����Procor��־�����㿴���ǂ���־�r��Ոͦ��������ţ�����ɖ|����Ҳ�����v܇������֮һ��

�D��˲��֘I�յ�����śr��

Ͷ�Y

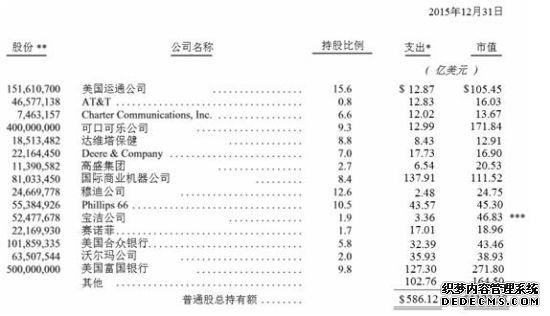

�D�����ȥ����ף��҂�Ͷ�Y����ͨ�����Ј��rֵ����15�ҹ�˾��������Ϲ�˾(Kraft Heinz)��δ��������������҂����H�ϓ��й�˾���ƙ࣬����“���淨”���҂�����ӯ̝��Г�؟�Ρ�

* �˞��҂��Č��H�I��r���Ҟ��n�����A����ijЩ��r�£�һ�㹫�J��Ӌԭ�t�е�“֧��”��Ŀ���M��ͬ�����\��ԓԭ�t�r���~��rֵ������Ҫ��������͡�

** ����������ϣ���ӹ�˾�����B�����������еĹ�Ʊ��

*** �˽��~���I�u��ͬ�s����

�����в�δ�w�F����ϣ�������ֹɵ���һ�ҹ�˾����2021��9��֮ǰ���҂��܉���50�|��Ԫ�ăr���S�r�I�������y�е�7�|֧��Ʊ������ȥ����ף��@Щ��Ʊ�rֵ118�|��Ԫ���҂������ڼs��������ǰ��ُ���@Щ��Ʊ������҂������Ԓ��߀���Ԍ�ռ6%���~���@50�|��Ԫ�����y�й�Ʊ���ڃ���Ͷ�Y�@�P���ס�ͬ�r����λ����J�R�������H�ϣ������y�����҂�������ͨ�ɔ��~���Ĵ�Ĺ�˾�������҂�ʮ�ֿ����@�ҹ�˾��

���a���c�ɹ�

��Щ�r���������λ�R���^���҂�������ϵĺϻ�������ζŽ^Ч�ʵ��µĬF�����������ÿС�r�Ĺ����a����������a�����M����������1776�꽨���ԁ�������ˮƽ������Ƶ����E�����ҵ��ǣ��@“���E”֪������߀�治�ֻࣺ�ИO�ٔ�������������������a���c�ɹ�֮�g���P�ԡ�Ҫ֪�������P�ں�̎���ȁ������������Č���——�r�I���ف�ͨ�^����ϣ����3������Ͷ�Y�I���M����C��

1900�꣬������2800�f�ڄ��������и��_�ijɣ���1100�f�˿ڣ����r�I�I���M�Є��������r����Ҫ�r�����c�F��һ�ӣ������ס��s9ǧ�fӢ�����r�����ڷNֲ���ף�ÿӢ���a����30��ʽ��(1��ʽ��=35.238��)��ÿ�꿂�a����27�|��ʽ����

������˂��l���������C�Լ�������ʽ���ӵ��r�I���ߣ�ʹ�r�I���a�����˸����Ե��M�����Nֲ���ո��ȡ�ʩ�ʡ��x�N�����̵�Ч�ʽԴ����������������s8500�fӢ�����r�����ڷNֲ���ס��mȻ��e��δ���ӣ�Ȼ���a���s���˺Î���ÿӢ���a�����^150��ʽ����ÿ�꿂�a����130-140�|��ʽ���������r����Įa��Ҳ�������¡�

�����˲��H�H�ڮa��������ͻ�ƣ���������һ���ڄ�����׃��r�I�ڄ�������p�١����Hʣ3���f�˿������g�������Hռ1.58�|���ڄ�����2%���ɴ˿�Ҋ���r�I���g���M������˳�ǧ���f�������ˣ��������Ԍ��r�g�Ͳ���Ͷ�뵽�����I�������YԴ���ٷ���ʹ���������˵��������լ��MĿ����Ʒ�ͷ��գ�����������a������ߣ��˂�������ֻ��ͣ�����и�Ů���r����

����^ȥ��115��vʷ���҂����R�����r�I�l���Ƕ�ô�Ă���ô�����棬���H�H�p�p���r���ؓ�������Ƅ�������������M��������҂����겻�Ҷ������a�����M�����g���Ͳ����ЬF�ڵ�������(�Һ��R��������ͶƱ����t����Ҫ���h�ˡ�)Ȼ�����ڲ������}���棬����Щʧ�I���r�����˂���Մ�Ƽ������ßo���ڌ�ţ���٣����ڙC������������������ˣ����˂��o����֮�أ�ֻ������֮���҂����Mһ��ӑՓ���a���lչ���µ�ʧ�I���}��

�F�ڣ��҂���ՄՄ����ϣ���ӹ�˾Ч�������a���ش�׃����3���������@�־�����������̽��ѽ���������Մ�ˡ�

·1947�꣬�������Y���Ǖ�������������4400�f�ڄ������s135�f���˹����F·�ИI��������һ���F·���d��ÿ��Ӣ���\ݔ����Ӌ6550�|��

����2014�꣬һ���F·ÿ��Ӣ���\�d1.85��؛������_182%�����͆T�˔��H��18.7�f�����1947��p����86%��(�������ֳ˄չ����ˆT�����ֱ��õ���؛�\�����ˆT��)�b���@һ�����Ե����a���lչ���۳���r�ϝq���غ�ÿ��Ӣ���؛�\�ɱ���1947���������55%����������rӋ�㣬ÿ������\����ʡ�˼s900�|��Ԫ���_֧��

�ف�����һ�M�������@�Ĕ��������磬������\ݔ�I�lչͣ����1947���ˮƽ���҂���Ҫ300���f���F·���ˁ�ؓ�������\ݔ����(��Ȼ����˶���˹��ɱ�����������\ݔ�M�ã��\ݔ�ИIҲ���y�lչ�������@��Ҏģ��)

1995�꣬���r�IJ����D������˾�cʥ���ƹ�˾�ϲ����������҂��İ����D����ʥ���ƹ�˾��1996�꣬���@���ºϲ���˾��һ�������I�\����ݣ�4.5�f���T�������4.11�|��Ӣ����\؛����2015�꣬�@һ�����_����7.02�|��Ӣ��(�����_71%)�����͆T�˔���4.7�f(�H����4%)�����a�������������ݼ��\ݔ��˾��Ҳ�ݼ����\����ͬ�r�������D����ʥ���ƹ�˾�����a��ȫ��Ҳ�õ���������1996���ψ�����܂��˔���2.04��/ÿ20�f�˹��r���������½��˳��^50%���H��0.95��/ÿ20�f�˹��r����

·������@�K�����I�I����ϣ�������f��Դ(BHE)���\�Iģʽ���ڸ�׃�������еĽ�������Ч�ʲ��ǵط������I����ı�Ҫ�l�������ϣ���ؔ���Ƕȁ�����“�S��”һЩ���\�I��ʽ����ǡ����̎��

�@�N��������ڹ����I������ij�N�aƷ��Ψһ�����̣����܉����Ͷ����Y�����O��һ���_��ӯ���Ķ��r���I�����@��һ��ЦԒ���f�����I��Ψһ���b���ϰ��k���Ҹ����X���Ю����S����I��˾�Ĉ��п���Ҳ�_���ǰ����@����·�����ġ�

���F�ڣ��@һ�ж���׃�ˡ����������������a�N���L�ܺ�̫��ܰl��������҂����L�h���棬�@�ѽ��ɞ�������������R��������ͨ�^���������䌍�@һ���ߣ���֧���ض�����ȿ�������Դ�r��ĸ��������@Щᘌ���������Դ�Ķ��յ���(������֧������)����K���ܕ����g�F�еĹ����I��˾����������Щ�\�гɱ��^�ߵĹ�˾���L���ԁ�������BHE��˾������Ҫ�����@һ�c�_�����룬����˾һֱ���dz�ע��Ч�棬���@�N��Ч�����ҕBHE�������Ј�׃��Խ�l���и�����������Ҫ���ǣ��@�N��������δ��߀���l�]��������á�

1999�꣬BHE��˾�@���ːۺ��A�ݵĹ����I����ࡣ��1998��r��ԓ�����I�͂���3700���T������ܮa��ֻ���_��1900�f����/�r���F�ڣ���BHE�Ĺ����£�ֻ��3500���T�����Ϳ����_��2900����/�r�Įa�ܡ�Ч��ľ��w�S���҂����@16������\�I���M�ʏā�]�����L�^����ͬ�ڹ��I�ɱ��M���ϝq��44%���҂��ڐۺ��A�ݵĹ����I��˾�İ�ȫӛ�Ҳ�dz�������2015�꣬�T�����¹���ֻ��0.79%�����҂�����ǰ�Ǽҹ�˾7%��ӛ䛃�����̫�ࡣ

2006�꣬BHE��ُ�˶��Ռ��ݺͪq���ݵ������I����̫ƽ��˾(PacifiCorp)����ُǰһ�̫꣬ƽ��˾�͂�T����6750�ˣ��a��Ч�ʞ�5260�f���ߕr����ȥ�꣬�҂�ֻ��5700���T�����_����5630�f���ߕr�Įa��Ч�ʡ���ȫϵ��������Ҳ�dz��@����2015����¹��ʏ�2005���3.4%�½�����0.85%����ȫ���棬BHE�������ИI�ŵ�ǰʮ��

�@Щ�ܳ��ı��F�����Խ�ጣ���ʲôBHEϣ����ُij���^�Ĺ����I��I�r�����صıO�ܙC�������F����˴�Ěgӭ���O���߂�֪�����҂��Ĺ�˾��������Ч����ȫ�ֿɿ������a������ͬ�rҲ������N�����x���Ŀ����o�����Y��(�mȻBHE�`�ٲ���ϣ��������δ���҂�֧���^��Ϣ��BHE��Ͷ�Y�ğ�����ȫ��Ͷ�Y�����еĹ����I�ж��ٽ^�o�H�С�)

* * * * * * * * * * * *

�҄���Ԕ����ጵ����a�������������Լ���������ijɾͣ���������������@�˵����档�@���Ǟ�ʲô�҂���ȫ�w�������ܵ��IJ��H�H�ǮaƷ�ͷ��ա�

�����@һ�c�������@���^�䌍��һЩ�������ס����ȣ�����������a���������˂��ի@�H�S����Σ����a������Ҳ���������턡׃��������»��µ�Ч������������磬�������Y����߀�DŽڄ��ߣ�����������Ĵ��r���Y���҂�(��Փ��˽�˓�����߀�ǽM�F�Ĺ����ɖ|)������Ҫ�҂���ͬ�飬����������Լ������_�ěQ����Ͷ�Y�ߎ�ȥ�˴����Ļ؈����e�`�ěQ��������ēpʧҲ�o�ɱ��⡣���⣬��Щ�V���ط�ɢͶ�Y���o�^��׃��Ͷ�Y�߂�һ�����ɹ������������ɹ���Ͷ�Y�؈���������ʧ�������ēpʧ��(20���o������˹���Iƽ��ָ����66�c�j����11497�c�����е��㲿����Iʼ�K���������L���ּt��)

�����g�^�L�Ĺ��������R�Ć��}�s�c������Ȼ��ͬ���������c�Ј��wϵ����ã��������aЧ�ʣ��S��˕����ʧȥ�rֵ��������������׃���^�r�����S��Щ�����ڄe�ĵط��ҵ��w��ľ͘I�C�����������˅s�e�o�x��

���ͳɱ�������Ь�I���a�������D���ޣ��҂��������s�ĵ¿�˹��(Dexter)Ь�I���]�ˣ�������С�1600���T�����ʧ�I���S�����ѽ��^�˿����ٌW����һ�T�I������o���҂�ʧȥ�ˎ����е�Ͷ�Y�����@���҂��܉���ܵ���ģ��S���T��ʧȥ���Ǹ����o���������Ӌ��ͬ�ӵĈ���Ҳ���F���҂�ԭ������Ӣ���m�����S“��������”���^���С��@�Ҽ����S��������������20�꣬�S����ؐ�¸��S���φT�����ǻ�����������——����ֻ���f�������Z���е����fһ�c�cӢ�Z�������������Z�ԣ������]�еڶ����x��

�����@Щ���ӵĽ�Q�������������ƻ��ֹ������a��������҂��Գ�1100�f�˿ڲ���ԓʧȥ�r�I�ϵĹ�������ô�����ˌ����h���ܲ�������@�Ӄ������

���}�Ľ�Q�������ڣ�����ЩԸ���^�m������������܅s����Ј�ԭ���Hֵ�����ṩ���Ӷ��V���ı��o�W�j��(�҂��˷dz�ٝ�ɸĸ�U��ڄ����ö��p���ƶȣ�����ЩԸ������˂��ṩ���ı��ϡ�)�����Ĵ�������������������L�ķ��s���@�������ɞ鲻�ҵ�С���ֳ���ؚ�������ɡ�

��Ҫ���L�U

�����е����й�˾һ�ӣ������Cȯ����ί�T��Ҫ���҂�ÿ�궼Ҫ�ڹ��_�ļ��е�ӛ�Լ���“�L�U����”��Ȼ�����Ҳ���ӛ����x���_�ļ��е�“�L�U”���،������u���I���ж��������@����������@Щ�L�U�J�����挍������ͨ���������L�U�������҂��]���J֪���ġ�

����֮�⣬���_�ļ��е��L�U����Ҳ���Ǟ����u�����ṩ�ģ�1)�挍�l�����{�¹ʵĸ��ʣ�2)����l���¹ʣ����������ijɱ���3)������ɓpʧ�ĕr�C����Щ��

50���ſ��ܸ��F�����Ć��}���ܕ��ɞ�������}�����@������������Ͷ�Y�߂���Ҫ���]�Ć��}��

����ϣ��������ИI�I�����֪���������κι�˾��Ҫ�ࡣ�҂������й���������һЩ��ͬ�Ć��}�Ϳ��ܡ����e�����u���y���ҡ�����߀���҂������Ĉ��п���Ӌ����N�������ĕr�C���ɱ��Ϳ����Եķ�ʽ�кܴ�ą^�e��

�ҿ����eһЩ���ӡ��҂���һ�����@����Ҋ�����{�_ʼ�ɣ�BNSF���^�������F·��δ��ʮ��ܿ��܌�ʧȥ������ú̿�I�ա���δ����ij���r��(�mȻ���ҿ����@����̫�h��)���o�����{܇���ܕ������͆T���U��˾(Geico)�ı��Δ�����Ҏģή�s����Ȼ���@Щڅ��Ҳ��Ӱ푵��҂�����܇���N�̡�ӡˢ�İl����߀���^�m�½����@���҂�����ُ�r�ͷdz���������顣Ŀǰ����������Դ���҂��Ĺ����I��I���ˎ������ã����������惦�������õ����|��������ô��r�����в�ͬ���ھ������ѽ����{�����҂���������I�Ľ��Iģʽ�����MƷ�ơ��@Щ��߀ֻ���҂��挦��ؓ������Ե�һС����——�����㌦�̘I�����������ĵ��ˣ�Ҳ�������R�����@Щؓ�����ء�

Ȼ�����@Щ���}������������ϣ�����L�h�lչ��ʲô�P�I�Ե�Ӱ푡�1965���҂������ֹ�˾�r��һ��Ԓ���ܸ������r���L�U��“�҂����е��Y����Ͷ���˱����ļ�����˾���^���������Iע�������m�ܓp��ֱ��������”Ȼ�����@�N�lչڅ�ݣ����]�гɞ鹫˾�Ć�犡��҂�ֻ���m��������δ��Ҳ����ˡ�

ÿ�죬����ϣ���Ľ����˶���˼��������ԓ����c�@��׃�Q��Ϣ�����翹���������ҺͲ���ÿ�춼�����β�����Pע������Щ�I��ֵ���҂�ԴԴ�����Ͷ���Y�����@һ���棬�҂�����Щֻ����һ���ИI�Ĺ�˾���Ѓ���——�����������x��������ޡ���һֱ���Ų���ϣ���������Ľ��X���������Ļ�����ͻ�������ᵽ�ġ����������ķN�N�澳�����γ����l�����ӯ��������

Ȼ��������ϣ����һ���dz����_�����ַdz��־õ�Σ�U���ҺͲ���Ҳ�е����֟o�ߡ��@Ҳ���҂��ć��������R����Ҫ���{���Ǿ��������߿���ᘌ�����“�ɹ���”�W�j��������ܺͻ��W�u�����@�Dz���ϣ���cȫ��������I��ͬ���R��Σ�C��

���κνo������ݶ��ԣ��@�N��Ҏģ�����u���ĸ��ʶ��dz�С����һ�Ρ��Aʢ�D�]���^�l�������Ͷ�Sԭ�ӏ��������ѽ���70����ǰ�ˡ�֮����꣬�҂������c�����ԵĴ��������^�������@���Y�����҂��ø��x���҂�����������Ȼ��߀���\�⡣

Ȼ�������ڃȵ�С�����¼��ŵ��L�h�п����͕�׃�ɱ�Ȼ��(���ijһ��l��ijһ�¼��ĸ��ʞ���ʮ��֮һ���Ƿ���һ�����o��ԓ�¼����ٰl��һ�εĸ��ʾ͕���96.6%��)���ĵ���Ϣ�ǣ����Ђ��˻�M�������������LJ��ң�ϣ�����҂��ć��������Ă������������_���@�NĿ�ĵ��������ڳ�ָ�����L����Ҋ��“����”Ҳ����ꎰ��档

�����Ĺ�˾��Ͷ�Y�ߟo���[Ó�@�N�L�U�������Ҏģ�Ɖ��¼��������l������ô���й�Ʊ��Ͷ�Y�����l�R���硣

�]����֪��“��һ��”����ʲô���ӡ�Ȼ�������ҿ�����1949�����˹̹���@���u�r�����Ȼǡ����“�Ҳ�֪��������������������ӣ����ǵ��Ĵ�������r���˂����е���������ľ����ʯ�K��”

* * * * * * * * * * * *

��֮���ԕ����@ƪ���£������������ȕ��h�ϣ��҂�ӑՓ���P�ښ��׃���Ĵ������ٝ����ϣ���҂����ύһ�݈�棬���w�U�����׃�����ܕ����҂��ı��U�I�Վ������ӵ����{���Լ��҂�����Α����@Щ����

���ҿ��������׃���ܿ��ܞ��҂�������һ�������Ć��}����֮�����f“�ܿ���”�������f“һ��”�������@�����}��������қ]�������ĿƌW���������@���Д࣬����������ӛ�ô����“����”����ǧ���x���}�Ŀ����A�ԡ����^����������˶��J���@һ�Y�����п��ܣ����������̲�ȡ�Єӣ��܉�ɹ���ֹΣ�C�����Ŀ���Ҳ�dz�С��Ԓ����������߀���l����Ҫ��100%�_菵��C�����C������������������Ҳ�Ƿdz����ġ�

�@�����}�cᘌ��ϵ��Ƿ���ڵ���˹��ـע���@�˵�����֮̎����˹���������������к�С�Ŀ����ϵ��挍���ڣ���ô���ϵ۴_�����ڵĘ˜����¾��������x��——����@ô���Ļ؈�����ǟo�ģ������@ô���sҪð����ʹ����L�U��ͬ�ӣ�����ֻ��1%�Ŀ����@������������Rһ������y���r�C���`����ζ���ٟo��徵���أ��ǬF�ڵğo�������������ç���@���Խ����Z�����۷��t��������ی�����������DZز����ٵģ���ô��Փ�F�ڵ�����ж�ô���ʣ����������_ʼ�������ۡ�

�������ٝ���̕��J����׃����������ϣ�����������{Ҳ�ǿ�������ģ�����҂���һ�Ҿ�ı��U��˾�����w�˸��N��͵��L�U���������S�����ģ����׃����ʹؔ�a�pʧ������������ϣ�����҂�Ҫ��δ��10-20�ꌑ�¹̶��r��ı��Σ���ô�@�N���n�Ƿdz��б�Ҫ�ġ����ǣ�����ͨ����һ����ځ팑��ÿ�궼��ᘌ��±�¶�Ć��}���¶��r���pʧ���ӵĿ������܉��r�D�������L�ı��M�С�

1951�꣬�҄��_ʼ�������͆T���U��˾(Geico)�a�����顣ԓ��˾��������εēpʧ��30��Ԫ������һ�£�������Ǖ����A�y2015��pʧ�ɱ����_��ÿ�μs1000��Ԫ��������η��������������˱��q�ēpʧ�r����������ɞ��y�ԵĴ�������ðɣ����Ƿġ�

�^ȥ�����У�ͨ؛��Û��������܇�S�����������¹��M�õļ��������@Щ���ӵ��M�ö����r��ӳ�������ӵı��M�С���ˣ��c�O�벻ͬ���ړpʧ�ɱ��������^���У����U��˾�ărֵ���������ˡ�����pʧ�ijɱ�һֱ�S�ֲ�׃���ǬF�ڲ���ϣ������һ����܇���U��˾������I���~����6�|��Ԫ�����h�o���_�����230�|��Ԫ������Ҏģ��

��Ŀǰ��ֹ�����׃�����]�Ў��������l����pʧ������Z�L���������U���w�Ě���¼�����ˣ�������������ij����ޞı��U�ڳ��m�½����@Ҳ���҂��ŗ��@һ�K�I�յ�ԭ����������ޞ�׃�ø����l����pʧ���ӑK�أ��Dz���ϣ�����µı��U��˾ֻ�����@һ�K�I�����ø���Ҳ�������ɈD��

���鹫���׃����ݚ�D������������֮�У������ķ��ӵݱ��^�ͣ���Ҫ���Ҳ����֮���顣���Ά�����һ�����ͱ��U��˾�Ĺɖ|�����׃������ԓ������ĵ����顣

���

�ҺͲ����K�ڛQ����21���o���ֲ��{һ���ˡ�������������ȫ�����M�������ľW�jֱ���������鿴�҂��@����ȕ��h�ă��ݣ������ڱ����r�g5��1������10:00������¾Wַ��https://finance.yahoo.com/brklivestream��ǰ��С�r���Ż��W�jֱ�������Ō������ˆT�����º�һЩ����IJ��L���ҺͲ��팢��9:30�_ʼ�ش��ҵĆ��}��

�@һ������Ҫ�Ѓɂ�Ŀ�ġ����ȣ��@�����m������һЩ����������ȥ���ӛ����г��^40000�˅��c�҂�����ȕ��h���@�ѽ����^���҂��ij������������H�����o朽�����(CenturyLink Center)���������˝M�黼�������ĊW�R��ϣ���D�Ƶ�ɂ����͵ĕ��h��Ҳ�ܿ�D�M���ˡ�������Airbnb���L�ĘI���������r���еĴ�Ƶ궼����ӆһ�ա��A�������˂��tͨ�^Airbnb(һ�����Wվ)ӆ����

�ڶ����҂��_ʼ�Lԇ�W�jֱ����ԭ�����ҪһЩ����������92�q����Ҳ85�q�ˡ�����҂���������һЩС��I�I�պ��������ŕ��r���r���뿴���҂��z�Dz����ѽ����Ժ��������˯�ˡ������t�����ܵ�ϣ���D�Ƶ�O���҂����F����Ρ�(߀Ո�ゃ���uՓ�ĕr����һЩ��Ո�����҂���������õĠ�B��Ҳ�]��̫��������������)

�^��Ҳ���Խ���^��һ���҂�֮��������L�۵��ʳ���T�����h���g���ҺͲ������Ҫ���Ϻö�ɘ����Ե��ö��r˼(See's)ܛ�Ǻͻ����ǣ��������һ��NFLǰ�hһ�ܵĔz�����ˡ��ܾ���ǰ���҂z�Ͱl�F��һ��������������Ҫ����I�ˣ��]ʲô�ȵ��Ϻ��}���ͻ�Ҭ�˵�——��߀��һֱ�@ô������ȥ��

�ʂ�F�����ӕ��h�Ĺ�����������7:00�����o朽�����һ�_�T�Ϳ��ԁ��ˣ��䂀��ُ����ʲô�ġ���������߀���ɼ���·����(Carrie Sova)ؓ؟���ς��������������ڶ������ӣ����@�]�е��R����������悶����C���ַdz����I�����Ԟ��ҳʬF����õă��ݡ�����ȫ���IJ���ϣ���ĆT�������Լ��҂��k�������еĹ����ˆTҲ�����@������ṩ�˷e�O�Ď�������������ͬ���λ����һ����Ȥ�䌍����ĩ��

ȥ���҂����L��CenturyLink�ĠI�I�r�g���@Ҳ�҂����N��ֱ���ϝq�������҂�����߀���^�m���m�µĠI�I�r�g�������4��29��(������)�������ԏ�����һֱ�䵽����5�c�����������ԏ��糿7�cһֱ�䵽����4�c�롣

�����糿���҂����M�е���Ç��H��Ͷ�f����ِ��Ŀ�˵��c���ǿ����D֮��(Clayton home)���T�ȣ�Ͷ�S����Ŀ�˴��35Ӣ�����ҡ�����߀�ǂ�����r���������dz��ڄڵ����^�͈Ĺ����������˴��50�f�݈��������X���Լ������L�@���Α���������ɣ����y���ɣ����Ұɣ������36��42퓣������Լ��ۯB����(���S����Ƥ��)��

��ِ�����糿7�c15���_ʼ����ِ�ߌ����ӳ�ِ������8��Ͷ�S����7�c45���c��չ�_��K���Q���@8��Ͷ�S����4���Ʌ�ِ�����x����4�����������x�֡����p�����x��ֻҪ�x���͕��@�ê�������x�ֱ��Ҫ���Ҳ����A���c���|����

��Ҫ����혱�ȥ���������D֮�ң������Ի�7.8�f�I�������҂����Ԍ���“��”����ָ���ĵ��c�����^ȥ�Ď����У��҂�������������˺ܶ��I�u��Kevin Clayton�����ϕ��S�r����ӆ؛�εġ�

�糿8�c�댢����ӳһ���µIJ���ϣ���Ӱ��һ��С�r����І���h��(�������Ϣ�r�g��CenturyLink�Е��ṩ���)������h�������m������3�c�롣�ڶ̕�����Ϣ�����c�Ҍ�����3�c45�����_��ȕ��h���I�խh����ŕ����m��С�r�����˰�ȫ��Ҋ��Щ��Ҫ�킀“���һ���ُ��”���˿������^�@���h����

��������һ��19.43�fƽ��Ӣ�ߵĴ�dُ������ڕ�����߅������ϣ�����µĔ�ʮ���ӹ�˾�ĮaƷ�����@����ۡ�����Щ���Լ��aƷվ�_�IJ���ϣ�����킃���ðɡ�ӛ�ÿ������`�D����ʥ̫���F·��˾(BNSF)������ϣ���¾����O�����F·���ֈD���������ĺ���һ�����������ԡ�

�����҂�߀��һ���dz��e����չ�[——���������e���w�C�l�әC�ĵȱ���ģ�͡�ģ�͵Ľ^��������������Precision Castparts��˾����ġ���İl�әC��2�f���أ�ֱ��10Ӣ�ߣ��L22Ӣ�ߡ��҂�չ�[���@���������g���_��ģ�Ϳ��������õ��˽�Precision Castparts��˾�������w�C�ṩ�������

�҂����I��Brooks��Ь����Ҳ�����ە��h�o���Iһ�p֮���҂������糿8�c�ĵ��Č�“����ϣ��5����”��Ӱɡ������c�O��CenturyLink���������ںͅ������ȯһ����^ȥ�ą���ָ���п����������P��Ԕ����Ϣ�������@����ِ���͕��l�F�Լ��ں�һ�Ѳ���ϣ���Ľ����������ˆT�����ºͺ�����鹲ͬǰ�С�(���^��������Ҫ��˯�������҂�����̫���ܛ�Ǻͻ�����)���@헻�ӵą�ِ�������������࣬Ҳ���҂���������һ��ӛ䛡�

ُ��^��GEICOչλ���Ɂ����҂���˾�ֲ���ȫ�����ص�피���M�ɵġ��e������չλ��ͣ�������o�む���ݡ��������o�������|�ۿ�(ͨ��8%����)���@���ۿۃr���҂��\�е�44��չλ�ж�ͨ�С�(�a��һ�c���ۿ۲��ܺ������ۿ�ͬ�rʹ�ã��������������������ۿ۵�Ⱥ�w��)�������������е��ۿ�ȯ�ٿ����҂��ăr�X�����͕��l�F��Ŀ���ʡ�ö��X����ʡ�µ��X�I�҂��������aƷ�ɣ�

ӛ��ȥBookworm�������҂�����������չ��35������һЩDVD��������һЩ���°汾��Andy Kilpatrick����B���P�ڲ���ϣ�����µ�ȫ��λ��������Һ�Ը�⺞����������1304퓲���9.8���ء�(�Ҍ����@�����ĺ��飺“�]��ȱ��”)ͬ�r����Peter Bevelin������Peter���L���v���ڲ���ϣ���ķdz����J���^��T��

�҂�Ҳ���Ƴ�һ���µģ�20퓵IJ���ϣ����50����o��汾���҂�����ȥ��ĕ�չ���u����12000������֮��Carrie���Ұl�F��һЩ�µ��Y�ϣ��҂��J�������dz������˵ģ�����һЩ�dz�˽�˵��ż�������Grover Cleveland�ĽoEdward Butler���ţ�Edward Butler���������ѣ�֮����ˡ�ˮţ���Ոİl���ˡ�ԭ�������еă��ݛ]���κ΄h����Ąӣ��r������20��Ԫ��Charlie���Ҍ���ͬ��100�����������S�C�ط����ڜʂ�õ�5000�����У���չ�������u��

�ҵ�����Phil Beuth�����^Limping on Water��һ���P�����Լ����Y�������^��Ϣ������Ԃ��w����ʷ����߀���˲����P�������I�� Tom Murphy��Dan Burke���¡���Փ�Ǐ��ѽ�ȡ�õijɾͿ�߀�Ǐ�ȡ�óɾ͵��^�̿����@��λ����피�Ĺ����ߣ�Charlie����Ҳ����Ҋ�C�ߡ����������ȡ�����ӵijɾͣ��ܴ�̶���ȡ�Q�����ݺ͌W���Č���Tom Murphy����һ���������x��

�����Jeremy Miller���ġ��ͷ��ػ������t��Ҳ�����@��������W���Lj���Miller�����ѽ����ͷ��غϻ﹫˾���˳�ɫ���о����{�飬����Ԕ���Ľ���˲���ϣ������Ώ������BPL�lչ����ġ��������������Փ�c���`�����ϲ�g�@�����ġ�

�@�݈��ĸ������Ͽ��Ը��V����Ϋ@�������������ӵ����ȯ���CƱ�Еr���ڲ���ϣ�����e��ǰ��r��������ĺ��h�ĵط������������x���w�����_˹�ǻ��ߊW�R����֮���_2.5С�r��܇�^�������_˹�Ǻ͊W�R�������������_˹�_܇�^�������ˡ��@�Ӵ�ſ��Ԏ���ʡ1000����Ԫ����ʣ�µ��X�����҂��ĮaƷ�ϰɣ�

��λ��72�ֵ�ռ��72Ӣ���ăȲ���˹�ӼҾߵ�(NFM)�У��҂����ٴ��e��“����ϣ����ĩ”�ۿۃr��ӡ���ȥ����������@���Ҿߵꄓ���˼s4424�f��Ԫ�I�I�~���������κε��������f�@�����֣��������������š�(NFM�ڊW�R���ĵ��ƽ�rһ�ܵ��N���~���900�f��Ԫ���W�R�����N����r߀�dz����҂����_��˹���µ�֮����õġ�)

����NFM�@�ò���ϣ�����ۿۃ��ݣ���4��26��(�ܶ�)��5��2��(��һ)��Ч���e����һ���������ą����{�C��һЩƽ���^���]���ۿۻ�ӵĹ�˾�@��Ҳ�������r��ӣ������ɖ|��ĩ���e�����҂��������������҂��dz����x��������ϡ���“����ϣ����ĩ”NFM���ڹ����Տ�����10�c�I�I������9�c��������������10�c�I�I������9�c�룬���Տ�����10�c�I�I������8�c��������5�c����8�c�룬NFM���e�kҰ�ͻ�ӣ��҂���Ո��Ҳһͬ���ӡ�

��Borsheims���҂�߀���e�Ѓɂ�ֻ�йɖ|���ԅ��ӵĻ�ӡ���һ����4��29��(����)����6�c��9�c�ľƕ�������Ҫ���g�������5��1��(����)�e������9�c������4�c�e�С�����Borsheims���I�I������6�c��ȥ����@�����嵽���գ��҂����̵��ڠI�I�r�gÿ15��犾͕��_���N�ۆΡ�

��ĩ���g�����錚(Borsheims)��ӭ��������������ˣ��������ķ��㣬�ɖ|�r�����g����4��25������һ��5��7�����������ڴ����g��Ո����ʾ�Լ��ą����{�������ʾ���@ʾ�������҂���Ʊ�Ľ��o��(brokerage statement)���Ա�_�����Ĺɖ|���ݡ�

�����죬�����_��˹�Ľܳ�ħ�g��Norman Beck�����ڲ����錚������̈��M�������ۻ����y�ı��ݡ����̈��όӣ��҂���Ո��������피����ƌ���Bob Hamman��Sharon Osberg���ɖ|��������������������д���ˇ���ҕ������ƾ֣���ϣ���ܰѰ����غͲ���ҲՈ�^����

�ҵ�����Ariel Hsing������Ҳ�������̈�������ƹ����������ҵ�һ��ҊAriel�r����9�q�������Ǖ�����Ҳһ�ֶ��A������������2012����ѽ��������������^�W�\�����F��������˹�D��W�Ĵ����W���������������ݔ��Č��ε�Ԓ�����Ժ����д�һ�����������1�c�_ʼ���Ƞ�·�w�ĺ��ҕ����ȵLj���ԇ�����p�����J�⡣

5��1���������@һ�죬Gorat's���^�����鲮��ϣ���ɖ|�����_�ţ��I�I�r�g������1�c������10�c��Ո��4��1��(Ո����ǰ)�ܴ�402-551-3733�A��Gorat's�͏d��λ������һ������ϲ�g�IJ͏d��Piccolo's���Һ��z�����������P�T�ˡ�

�҂����ٴ���Ոͬ�ӵ���λؔ��ӛ������������g�Ć���h�������������ҺͲ�������ɖ|ͨ�^����]���l�͵Ć��}������ӛ�ߺ��������]���քe�ǣ��ܳ����̘Iӛ��Carol Loomis�������]����loomisbrk@gmail.com������CNBC��Becky Quick���]����BerkshireQuestions@cnbc.com�����~�s�r��Andrew Ross Sorkin���]����arsorkin@nytimes.com��

ÿλӛ�ߕ����յ��Ć��}�У��x����/Ҫ���J��������˼����Ҫ��6�����}����λӛ�߸��V�ң������������Ć��}���x�еĎ��ʣ����Ć��}Ҫ���������������һ�̲Űl�ͳ�ȥ��Ҫ�Ͳ���ϣ�����P������һ���]����}������Ҫ���^�ɂ���(���]����Ո��ӛ���f����������Ć��}���x�����Ƿ�ϣ��¶�Լ�������)��

�����Pע����ϣ���ķ��������������һ�M���}������ı��U�I�����ǁ���Ұ���Cȯ��Cliff Gallant���c�҂��DZ��U�I�����P�Ć��}�������Ɂ���Ruane, Cunniff &Goldfarb��˾��Jonathan Brandt�ͳ��ǹ�˾(Morningstar)��Gregg Warren������҂�ϣ����������ӛ������Ć��}���������M�ɖ|�����Լ�Ͷ�Y���˽⡣

�������Ҍ��ڌ�Ҫ�ش�Ć��}���]��ʲô��������Щ���}���ܵ��@���@�ǿ϶��ģ��҂��gӭ�@�ӵĆ��}��һ������������������}�Dz����S�ģ��҂���Ҫ�M���ܶ�����ЙC�����҂��ᆖ��

�҂��AӋ�������յ�����54�����}�����з�������ӛ��ÿ�˿��Ԇ�6�����}�� ���������18�����}��(ȥ���҂������ش���64�����})�� ���Ć��}��ͨ�^11�γ麞�ķ�ʽ�x�������麞�r�g����ȕ��h�������ϵ�8�c15�֡��ڴ�����^����Ҫ�֕���һ��������11�������L��ÿ�������L�����M��һ�γ麞��

����ՄՓ�ɖ|����֪�R��ͬ�r����ҲҪ��Ո���ע�⣬���������������еĹɖ|����ԓ�܉�ͬ�r���յ�����ϣ���l��������Ϣ����������l�����S��Ԓ���ɖ|��ԓ���M�н���ǰ�ó���ĕr�g�����ͷ����@Щ��Ϣ�����dz����@��ԭ���҂��M�����������g���������g�l��ؔ����������ȴ��Ҳ�����������e�k���҂���������ij�Nͨ����������Ҳ���Ǻʹ��͙C��Ͷ�Y��������M��һ��һ�Ľ�Մ�����������ɖ|���ܲ����Щ�ɖ|�������ޣ��s�������e���еĴֽ������҂��������@�N�ɖ|���҂������ҕ�ġ�

�ҳ�����ٝ��˾�IJ������킃(Operating managers)��ȡ�õijɾͣ�������֮�o������������ȫ���Ǽ��e�Ľ������k��I�Ձ��ͺ����@Щ�Y�a��������ͥ�H�е�ؔ�aһ��֔������߀�����҂��Ľ����Թɖ|���ص��đB�������д������й�˾����ġ��҂���˾�Ľ��������������Ҫ���X�����������������f�����̘I���“ȫ����”���������䐂�ͫ@�õ�����ͬ����Ҫ��

���҂���˾�����k���ҹ�����24����Ů�͆TҲͬ����Ҫ��������Ч��̎���Cȯ����ί�T������������C����Ҫ�����30400������ö�����——��ǰһ�����6000��퓣�߀Ҫ�O��3530��ݶ��������ؑ��o���Ĺɖ|��ý�w��ԃ��������Ȉ�棬�ʂ��������Ҏģ��������f�{�����Ļ�ӣ����@�����M��������——�@���΄��б�߀���Ԍ����L��

��������̎���������@Щ�̘I�΄գ�����Ч���@�ˣ��ҵ�����׃���p���䐂������߀Ŭ��̎��һЩ���ǺͲ���ϣ���������P�Ļ�ӣ����磬ȥ����40����W(��200����Ո��W���x������)���ˌW�����W�R�������M��һ��Ć����ӣ��@헻����������̎���ġ�����߀̎�����յ��ĸ��NՈ�����ҵ��ọ́�������͕r߀�����I�h����ը��l(��Ȼ���M�˺��Ϸ����u)���]���Ă�CEO���Ҹ�����ˣ�����ĸ��Xÿ�칤��������̤��һ���_�ġ����ϣ��ҵĹ���ÿ�궼��׃�ø���Ȥ��

2015�꣬����ϣ�����������L��160�|��Ԫ��2015�꣬�]���˼��룬Ҳ�]�����x�_����������߀���ļҳ�����˾�Ŀ���——�҂���ȫ����361270���͆T——�����@�ӵĹ͆T�����Ԇ����ϣ���͂����S��ܳ����ˣ������������҂���˾�����⣬�҂�ֻ�͂��҂�������Ҫ���ˡ��@������ā�] �f�^����ϣ��Ҫ�M��“�ؘ�”��ԭ��

4��30�գ���W�R��——�@�����Y�����x�ēu�@——���ҵ��@ЩС�������ɡ�����������ġ�

2016��2��27��

������ϯ �ւ�·E·�ͷ���

�����ɖ|���~ţ�W���������D�d2016���ͷ����¹ɖ|����Ոע�����µ�ַ朽�