1986��ͷ����¹ɖ|���ţ��ϣ����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1986

����˾��ȥ��(1986��)�Ď����ֵ������26.1%����s���ă|��ǧ���f��Ԫ�����^ȥ��22�����^(Ҳ���ǬF�н��I�A�ӽ��Ʊ���˾��)������ÿ�Ƀ�ֵ��19.46��Ԫ�����L��2,073��Ԫ����ͺϳ��L�ʞ�23.3%��

������Ӌ��ÿ�Ƀ�ֵ�r�������c��ĸ��ͬ�ӵ���Ҫ���^ȥ22�깫˾���w�ă�ֵ�mȻ���ӳ��^��һ�ٱ�֮�࣬����ͨ����Ĺɷ݅s���Ӳ���һ���ٷ��c��

�������^ȥ����������Ѳ�ֻһ�ε����Ѵ�ң�������˾�Ď���rֵ�c�䌍�H�ă��ڃrֵ�䌍�����ИO��IJ(���߲��nj��ɖ|����Ҫ�o��)�����^���҂���˾�����Ġ�r���ԣ��^ȥʮ����펤��rֵ��ij�N�̶�(�ı��صĽǶ�)���s�H�ܴ�������˾���H�ărֵ����˼���fBerkshire��I�ărֵ����Խ�䎤��rֵ������֮�g�ı���һֱ�S���������IJ�ࡣ

�������F�ڸ���λ���ĺ���Ϣ�ǣ���1986�걾��˾��I�rֵ���ӵķ��ȑ�ԓ�dz��^����rֵ���ӵķ��ȣ����f"��ԓ��"�������I�rֵ���Д��^�鏗�ԣ����҂����������Ӂ��f���ɂ�ͬ����ȫ�˽Ȿ��˾�������������ărֵ�����ԕ��10%���ϡ�

��������˾ȥ����I�rֵ���L��ԭ����Ҫϵ�w����������Ҫ��I�����˽ܳ��ı��F������the Blumkins, Mike Goldberg, the Heldmans, Chuck Huggins, Stan Lipsey�c Ralph Schey���ˣ��@Щ��I�����˱��U�I�⣬�@������ڛ]�к��M�~����Y���ǰ��֮�£�߀�ܷ�������߹�˾�ī@�����@�N�ɾ�������҂����^���͵Ľ����rֵ�����u���@�mȻ�o���ڹ�˾���Y�aؓ�����Ϸ�ӳ��������������λ��棬��1986���@�N��r�O���@����

�����v���˺���Ϣ�������ĉ���Ϣ�DZ��˵ı��F���������c�@Щ����Ľ�����ƥ�䣬�������ڸ��Եč�λ��Ŭ�����I�I�������҅s�]�ܺú���Ч�������������a�����Y��

���������ϸ����ƽ�r��Ҫֻ�Ѓ�헹�����һ�����������Sϵ����Ľ����ˁ����I�҂��ĸ��N�I���@헹�������̫�y��ͨ�����҂��I��һ����I�r���䱾���Ľ����˱������ڸ��N�a�Iչ�F�������L�ţ��҂�ֻҪ�_���]�з��K���������ɣ��@�c�dz���Ҫ������ҵĹ����ǽM��һ֧�I�ߠ�����ꠣ�����˄�˹���Z����Ը������Ч�����Ҍ��ڲ���̫�M��ȥ��������Γ]�U��

�����䌍�҂�һЩ�������Լ������ѽ��ஔ���У�(��Ȼ�҂�ϣ�����еĽ����˶����)���@һ�c����Ӱ������^�m�鹫˾Ч��������֮���Թ�������阷�����в�ɢ�l���Ʉţ����o�Ɇ���������վ���ϰ�ĽǶȿ����飬�@���҂����@Щ��������ߵĹ��S������������������I�I������ɾ������ԡ�

�����@�N�I���ĵ��ͣ�������һλ�����̵IJÿpʡ�ԃ����˺Î��꣬�ò����״���һ�P�X����ٌ���ʥ�����������т��صؼ���������Ҫ�˽��������ڵĵ�һ���������s����V�҂������ڵ����ǂ���ô�ӵ��ˣ�ֻҊ�@λ�÷ꎟ���������f�U “��ʮ�������е����ġ�”

�����������Ҷ�֪����ֻҪ�ҵ�����T���κ�������˶��������IJ��e�������NJW���V�愓�k�˴��l�W�����f�U “���҂����ñ��҂���С���ˣ���ô�҂���׃��һȺ���棬�෴�����҂����ҵ�һȺ���҂����ߴ���ˣ��҂�����һȺ���ˡ�”

�������@�N��I�Ļ�Ҳʹ�ò������ҿ��Ժ�����ȥ�Uչ�����ĵ��I��D���҂����^�S����IҎ��һ������ֻ�ܹ�ݠһ���˔����ˆT�����@Ҏ�����҂����fһ�c���x���]�У�����������һȺ��ֱ���ܸɵ��˲ţ��ڎ��㽛�Iһ�������߸�����I�r��������ͬ�r����һ�������@�ӵ��ˣ�����߀������������෴�أ�����������Ҫ���_���������������Ǜ]�П���r��ֻҪһ���͉�����ĵ��ˣ����Qflying:�_����ˣ���ֻҪ�Ҍ��ˣ������c����������ͬ�r�����ȬF�ڶ�һ���Ľ����˶��]�І��}��

�����҂������^�m�S���@�N�c�҂�ϲ���c�羴�Ļ�������ԭ�t���@�Nԭ�t�������Դ_�����I�Ŀ�Ч�O��Ҳ�����҂����������ĕr�⡣���Qflying:��Ч�O���c�������ĕr��ɂ�������Ҫ����tҪ�ǃH����ٍ�X�����cһЩ�����㷴θ���˞��飬�@���X�ͺ����Ǯ��㱾�����ѽ������X�r����߀�����X����ϲ�g���˽Y��һ�ӡ�

�����������ҵĵڶ�헹�����̎���Y��ķ��䣬�@��Berkshire������Ҫ������Ҫԭ��������һ������҂�ٍ���X�Ȅe�˶࣬�����҂�ͨ������ٍ���X�����������Ҳ����Ҫ��������҂����µ���I���Բ���Ҫ̫����Y����ܾS�ָ������c���L�ԣ��Ĵ_һ��ÿ����ٍ23%��ȫ������ӯ��Ĺ�˾������ÿ��ֻٍ10%����ֻ�����딵ӯ��Ĺ�˾��ǰ���Y�������΄�Ҫ���صĶ࣬���Ԍ��������҂��\��ӯ��ķ�ʽ���ѣ�����������Ҫ��Ͷ�Y��˾���T���w�ɡ������V����˾�ȱ��F���ã��tBerkshire���I��r�����ij̶Ȍ����dz��ؿ죬���O��˾��ֵ�Ժ�ÿ��ֻ��5%�ij��L���t��˾�Y�����Ĺ����mȻ߀�Ǻ���Ҫ�����w�|���Ƶ��ٶ�Ҳ��׃���S�ࡣ

����������1986��Berkshire�Y�����Ĺ��������øɣ��҂��_���������һ�ُ����-�Ǿ����I���M�^-��Ĭ�ֵܹ�˾�������҂�߀����Ԕ�����������@�ҹ�˾�O�߸����������������ǷN�҂�ϲ�g�������ڽ��I�����^����С���c�����ֻ�\��Berkshire�����ٷ�֮����ֵ���Y��

�����ڴ�ͬ�r�҂����Ј�ֱ���I�M�ə��@����Ҳ�]��̫����Mչ�����^����ǰ�҂��������ô�P�Y���Ժ����ăr���I�M�S��e����Ʊ����������҂�ֻ�Ì��Y���Á탔߀ؓ�����ڷe�y�����mȻ�@������߀��һ�c�����s�]������������һ�����΄գ����Dz�������������Ď�����m���Y������@�����U��ȯ��Berkshire��ֵ�ij��L�ݱ،���׃���S�ࡣ���Qflying:���U�����ĸ����߀����ϲԊ�@�ӵĹ�˾�����Ŀɹ�Ͷ�Y�ĬF���������Ǜ]�кõ�Ͷ�Y�Ŀ��

�����҂������m���Ј��ό��ҷ����҂��˜ʵ���I������Ҫ���\��ÿ���ÿ������܉��ҵ�һ�ң�������Ҫ����˾��ֵ�����@���棬�t��Ҏģ�ͱ�횉��ֻ����Ŀǰ�Ĺ�Ʊ�Ј���r���҂����ں��y���҂��ı��U��˾�ҵ����m��Ͷ�Y�˵ģ���Ȼ�Ј��K�����D׃������һ���݆���҂�վ�ϴ��λ�ã�ֻ���^�҂�������Εr�܉�Q�҂��ψ���

�����±�ϵBerkshire����ӯ�����Ҫ��Դ������ı��cǰ�����Ў��c��̫һ�ӵĵط�������������ُ�Iʷ����-�M�ɡ��M�^-��Ĭ�ļ��룬�҂��I�I�Ŀ������ʷ����-�M�ɡ��ܱ����m��������ٿ�ȫ�����M�^-��Ĭ���ęڣ�ͬ�rҲ����Berkshire���wҎģ�U�����S�࣬�҂�Ҳ���ׂ��^С�IJ��T�ϲ���ʾ��������ͬ�^ȥ�҂������e��Iُ�������u���N�Ϊ�������(ԭ��Ո���1983��ĸ��)�R����[�����һ�ڣ�����ʷ����-�M�ɡ��M�^-��Ĭ�ɼ�ُ����ʹ��1986������u���N�^���������S�ࡣ

��������ʷ����-�M�ɵ�ُ������һ�㹫�J��Ӌԭ�t��ُ�I��̎���������ڱ���Ҳ�����{�����ںϲ�ؔ�Ո�������@ʾ�Ĕ���ϵ����һ�㹫�J��Ӌԭ�t�����ƣ������҂��������^�c���@�������ڽ������cͶ�Y�ˁ��f������Ҋ�������x������±����@ʾ�Ĕ���ϵ�۳��@Щ�{��ǰ�Ĕ��֣������@�����@�ҹ�˾ԭ����ӯ���r�����O�����҂��]���I��������Ԓ��(Ԕ�����Ո��醸�䛣����^���Ӄ��ݲ��������������Բ�������Ȼ��Ҳ֪����������ǧλ�ɖ|���У����S�������҂����ڕ�Ӌ������^�c�е��۷���ϣ���ゃ���ܺúõ����p) ��ͬ�r��Ҳ�������]��λ��������ÿ�ꌑ�oWesco�ɖ|��������^��ԓ��˾�����I��Ԕ����B��

������Ҋ�I�I������1986�������ƣ�һ���������ڱ��U�I(�@�����Bͬ�M�^-��Ĭ��˾�����Ժ�Ԕ���f��)��һ����t�������IȺ�ı��F:

����ˮţ�Lj���ʷ̹-����ϯ�Ď��I�³��m���F�������B�m������ÿ�˹����r���Դ���½{�������ɱ�Ҳ���Ƶ��ˣ���ʹԓ��ďV���������h����ͬ�I���I�Ië����Ȼ������ӣ�ͬ�r���Ƴɱ����������҂�����Ʒ�|�����������҂�������(������ռ���w����ı���)���m�S����50%���ϣ��@�ǬF����ͬ���Ǹ���Ҏģ�Ĉ��б�����ߵģ�һ��ͬ�I��ˮ�ʼsֻ��40%��

������λ�ɲ�ҪС���@10%�IJ�࣬ͬ����ʮ퓵ďV�棬40%�s�ж�ʮ�����50%�t���������ʮ퓵�����һ��һ�����c�V�������҂��Գֵ�ԭ�t���҂������@Ҳ�Ǟ��ˮţ�Lj����ڮ��ؓ���ȫ����ߝB�ʵ���Ҫԭ��(ӆ����ռ���ؼ�ͥ�����ı���)���������հ�ı��ʸ�����ӡ����̣�ʮ��ǰˮţ������Ҫ�����հ�����h��l������27�f�ݣ��B��63%������cȫ������������ஔ���@�ڮ��r�ѱ�ҕ���Ǻ���Ȼ�����ޣ�Ȼ����1977��ˮţ�Lj��_ʼ�l�����հ棬�mȻԓ�^�˿ڔ��������p���������B�����_83%���Ұl���������_37�f�ݡ�

�����mȻ���г��ߵ��Ј����ܶȣ��sҲ�����I�I�������_픷壬�mȻȥ��������ü��r���{�q��ͬ�r1987��ďV�����������Ҳ��������ͬ�I�����٣����҂��ԈԳ��^���������������˕�ʹ���҂��������½�Ҳ������ϧ��

������ָһ�㣬���������҂��I��ˮţ�Ljĵ�ʮ�����^�ˣ������o�҂���Ͷ�Y����h�h���^�҂����A�ڣ�߀�о����ϵ��ի@Ҳ����ˣ��҂�����ˮţ�Lj��佛�I��Murray Light�ľ������I�����_ʼ�c�վ����������@�݈��г��ߵ���^�Jͬ�ȣ�������ˮţ�Lj����R���y�c�V�A֮�r��չ�F����������δ�S���պ�˾�~��̹;����ж�������c���ڴˌ�������ʾ���Եĸ��x��

�����Ȳ���˹�ӼҾ��NFM�IJ����������m�����̘Iʷ�ϵ����E�������߁��ȥȥ����B̫̫�����ļ���s���������u��ȥ��ԓ��I�����L10%�_��һ�|��ǧ�f������ʮ��ǰ���������ڮ��rԓ����Ѫ��������W�����^�����ٿ������ؾ������˿ڳ��L���c�غ͵�ͨ؛��Û�ʣ��@�N�ɿ������y�ܿ��F����Ωһ���Խ�ጵ����ɾ����S��NFM�r����������ʽ�Rȫ�����h�������Ј��������m�U�����ˑ����պ�ij��L��ԓ�������֔U��}�죬���g93�q��B̫̫����Ⱥ�ۣ�չ�F���ߵ��N�������c������һ�ܹ������죬ÿ����_�굽���ȣ���Ҫ����������Ҫ�o�ȵ��⣬��ҿ��ܺ����ͺ���B̫̫���棬���^�]�Pϵ93�q������߀δ���_�p�壬�ȵ�2024�겨���Ĺɖ|�����_�r��Ո�����Ŀ�Դ���

��������ǰ������fϲ˹�ǹ����N�۰������Ӽs2%���N�ۘI�����г��L��(�������ɿ����Đۺ��ߣ����V��һ���@�˵Ĕ��֣��҂�һ����N������һ�f��ǧ����)��ֻ���^ȥ����ε��N�������m�»���ʹ���҂�ֻ�п����ӵ�����S���N�����������������@���ִ��¾S�ֲ�׃����Ҫ�ǰ�ʥ�Q���N�������e�����n���������N�ۘI���t����ǰ��ԓ��˾��Ȼ�����ɱ����ƾS���������g�����xChuck Huggins���@������҂�������Ŭ����

����ϲ˹�ǹ�����һ�N��һ�o���Ă��Ի���Ʒ���������ǹ����Ϲ����ăr����ԓ��˾��ȫ�����N�۹ܵ����ɵ�T�ṩ�N�ĵķ��գ�Chuck�ijɾͷ����ڿ͑��ĝM���֮�ϣ����M����Ⱦ��������˾���������N�۹�˾�܉���m�S�ֿ͑���ľ����@һ�ж�Ҫ�w��������չ��δ��ϲ˹�ī@����ԓ���ԾS���ڬF�Р�B���҂��ԕ����m�{���r���Է�ӳ���ӵijɱ���

��������ٿ�ȫ����1986������҂���ʷ����-�wƝ����ʮ�߂����T������һ����ȥ���Һܸ��d�ظ���λ��Bԓ��˾�Ľ��I���c�I�\��r��һ����Ҹ����_�ĵ����҈�棬Ralph���ǂ�����Ľ����ˣ��A�M���_��Ŀ�ˣ��mȻҪ������ʽ���ӵĮaƷ�����挦��ͬ�ęC�����}�c����Ralph�sʹ�����Ĺ������Ӿ��ʸ���Ԫ�������Ҹ���Ҫ�����҂�������죬�����҂��ĺ��\���m���ࡣ

��������ٿ�ȫ�����N�����B�m����Գ��L����ͯ��ˇ�ו�Ҳ������L������ٿ�ȫ���Q����ֱ�N�Ј����������ž�������ƽ��ÿ퓲�����ë�X�����^�������ˣ���һ�����ஔ��Ȥ���Ǿ��Ǖ����и��_���f�������y�֣����T�����ɺ��ε����ֽM�ɣ������ؼ����y�ȸ��ߵĆ��֣����ʹ�����p���x���܉�ѭ��u�M������p�ı����\�ô�W�̶����ϵĆ��֣����N�ٿ�ȫ�������ʥ�������҂����^�딵���ϵ��N���ˆT�ǬF�������ݵ��ώ�����Щ�t�LjD���^�T���������Լ�ҕ����������ߣ�������������ɫ����������߀�]��һ������ٿ�ȫ������ô�ҽ��h���s��ȥ�Iһ���ڼ��

�����ܱ����m��ͬ�ӾS���B�m����ij��L��ȫ����N�۔��������L��33%���mȻ��aƷ�r��Ҫ��ͬ������m���F�S�࣬���������܅s������Ʒ���h�h���ں��棬���S��aƷ���^��������ʮ��߀�����ã���Ҫ��õģ����I�ܱȣ�

�����S�ֱ�N�N����aƷ�Ĺ�˾��������������]����Ҫ�������ϰ���DŮԽ��Խ�����£����^��Ŀǰ��ֹ���ܱ����m���c����ٿ�ȫ���ı��F���ǿ�Ȧ���c��������I�ټ��ϱ��U�I���㘋���҂�����Ҫ�I�I���ε؎��^������ζ���������҂�������Ҫ�ԣ�һ����������S���|�����^ȥ������ш���^��һ��������鹫˾�Ĺɖ|�Y���dz�����(ÿ��s��98%�Ĺɖ|���x���^�mͶ�Y����˾)�������҂����ػ�̫���r�g�؏�٘��һЩ���飬��Ȼ������ʲô�ش���¼����κ�Ӱ푹�˾�I�\����r���҂�һ�����������λ�ɖ|��棬���ā��f��ǰ������Ĺ�˾���зdz����̵Ľ��I���A��Ͷ�Y�����Ҳ�ܸߣ�ͬ�rҲ���Ѓ���Ľ��I�A�ӣ�

��������ÿһ���Ҷ����ڹ�˾����ϲ����䟩�أ��ἰ�҂���Ҫ�I�¹�˾�ėl�����ڽ���K�����˾��w�Ļ؈�ȥ���һ���������յ�һλ�Y��ɖ|Bob��һ���ţ������M�^-��Ĭ��˾�Ķ����L���ڴ�֮ǰ�Ҳ����J�RBob���M�^-��Ĭ��˾�����������ᵽ�����I�Ĺ�˾��ԓ�����҂��ėl���������h��������棬���ǵȵ�ԓ��˾��Ȉ����t���҂���s�ڊW�R���������ν�Bһ�¹�˾�Ěvʷ���@��һ�Ҍ��T�����c�N���Ʒ������ƹ�˾��������1842�꣬Bob�ĸ��H-Warren��1941����֣�����Bob�c�F�ړ��ο��õĵܵ�GeorgeҲ����ԓ��˾����ԓ����Ď��I�£���˾�ĘI���������ϣ�1981��ԓ��˾��һ�Ҍ��T�������Yُ��(LBO)��Ͷ�Y���F�I�£����F�н��I�A���Ա��в��ݹəֻ࣬���@��͵Ĺ�˾�ڱ�ُ����һ�_ʼͨ����횳Г��O�ߵ�ؓ�����ʣ��������ڹ�˾�I�\��������ؓ����u���僔�ꮅ��˾�ărֵ�������@�F����������ijЩԭ����Ͷ�Y��LBO���F��Ҫ�ѹə��u�����@�rBob���̾��뵽�҂���

���������M�^-��Ĭ�����҂���Ҫ�I�Ĺ�˾��ͣ������ƾõĚvʷ���в��ܵĹ����ˆT��Ʒ����У����ڹ�������Ը���c�҂�һ�������˾���I�����������棬�����҂��ܿ�ؾ͛Q������ǧ���ٶ��f��Ԫ�I��ԓ��˾84%�Ĺə࣬�@�c�҂������I�Ȳ���˹�ӼҾ�NFM����r����ƣ����йə�Ĵ�ɖ|���Y���ϵ�����ԭ�н��I��������Ը�^�m���I��˾�����в��ݹə࣬��ϣ���I�¹�˾�ə�Ĺɖ|��Ҫֻ���˃r����S�㌢��˾�ə�������_���əཻ����ɺ�˾�Ľ��I�ΑB���ܸɔ_���@�ɼҹ�˾���������T����ҪͶ�Y����ͣ�������Ҳ�_���m��������

�����f������ܲ������ţ��������c�������������͏�δȥ�^�M�^-��Ĭλ�������������I������(����߀������҂����Iϲ˹�ǹ�ʮ����֮�õ�Chuck��Ҳ��δ���^�W����Berkshire����I����)�������f��Berkshire�ijɹ��ǽ����ڲ����ҕ�칤�S��Ԓ���F���҂��������Ҫ���Rһ��ц��}�ˣ�����ڏ���ُ����˾�r���҂�ԇ��ȥ�u��ԓ��˾�ĸ����������䃞���cȱ�c���Լ����I�A�ӵ������cˮ�ʣ��M�^-��Ĭ�ڸ����涼�ܽܳ�����Bob�cGeorge��ֵ��ʮ���q�ĉ�����(���҂��Ę˜ʶ���)���Һ��^߀��Gary����λ������ӵ��^�����������ُ������ѵ��ͣ�ԓ��˾ֻ��Ψһһ��Сȱ�c���Ǿ�������Ҏģ������҂�ϣ����һ���ЙC��������������l�����c�M�^-��Ĭһ�㣬��Ҏģ����Ҫ�����Îױ���Ĺ�˾��Ŀǰ�҂�����ُ��������ȶ���@���Ļ����T������ÿ�������f��Ԫ����ߵ�һǧ�f��Ԫ��

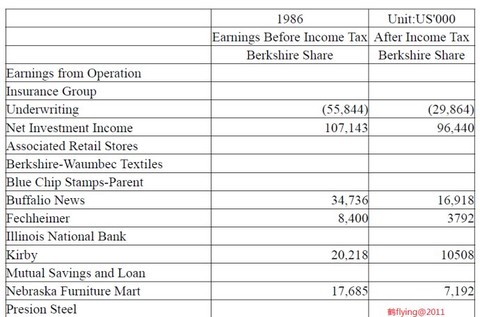

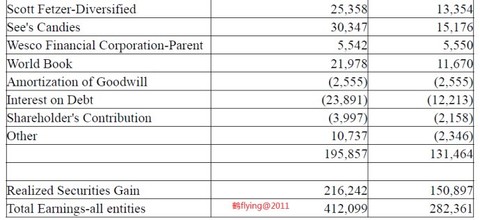

��������ꮅ�����߀���؏�һ���҂��ďV�棬��������һ�ҹ�˾���������҂����еėl����Ո�M���c�҂��B�j

(1)��~����(ÿ�궐��ӯ��������һǧ�f��Ԫ)

(2)���m�����@��(�҂������h������D�C�Ĺ�˾�]�dȤ)

(3)�߹ɖ|�����(�������e��)

(4)�߂�����A��(�҂��o���ṩ)

(5)���ε���I(�����浽̫��߿Ƽ����҂�Ū����)

(6)�����ăr��(�ڃr�_��ǰ���҂���ϣ�����M�Լ��c����̫���r�g)

�����҂������M�Д���ُ���������Z��ȫ���ܲ��M������҂��Ƿ���dȤ(ͨ�������^����) ���҂��A��ɬF���ף������҂����Q�õ���I�Ⱥ��rֵ���҂�������һ�Ӷ࣬��t�^�����]�l�йɷݡ��҂��gӭ���ܵ��u������Щ�^ȥ�c�҂������^�Ļ��� ��������Щ�õĹ�˾�c�õĽ��I�A�ӣ��҂��^�������ṩһ���õĚw�١�

������Ȼ�҂�Ҳ���m�ӵ�һЩ�������҂��l����ԃ���Ԓ���������I���D�C�ɡ����u���Լ��Ҋ���н鰸(��Щͨ�����f�ゃҪ�����^��һ���棬һ�������dȤ֮�)���ڴ������҂����@��Ͱ���һ�c�dȤ���]�С�

�������������I�����ҹ�˾��ُ�����⣬�҂�Ҳ�����]�I�Mһ�ݲ��߿��ƙ�Ĺɷݣ������҂����Y�����@��Caseһ�ӣ���Ȼ�@Ҫ���҂�����ԓ�I�c���I�A�Ӷ��е��Jͬ�r���п��ܣ�������Ҫ���P�Ľ��ף���������ҲҪ����ǧ�f�������ϣ���Ȼ��Խ��Խ�á��ذͷ���53���g��Ͷ�Y�Ŀ,���ܰͷ���Ͷ�Y˼����M���^��,�˽�����ښvʷ�L���еĵ�����.�x1957��2010�ͷ������ɖ|���š�----�Qflying

�²�����-��ɪ����˾���йɖ|��

��������˾��ȥ��(1986��)�Ď����ֵ������26.1%����s���ă|��ǧ���f��Ԫ�����^ȥ��22�����^(Ҳ���ǬF�н��I�A�ӽ��Ʊ���˾��)������ÿ�Ƀ�ֵ��19.46��Ԫ�����L��2,073��Ԫ����ͺϳ��L�ʞ�23.3%��

������Ӌ��ÿ�Ƀ�ֵ�r�������c��ĸ��ͬ�ӵ���Ҫ���^ȥ22�깫˾���w�ă�ֵ�mȻ���ӳ��^��һ�ٱ�֮�࣬����ͨ����Ĺɷ݅s���Ӳ���һ���ٷ��c��

�������^ȥ����������Ѳ�ֻһ�ε����Ѵ�ң�������˾�Ď���rֵ�c�䌍�H�ă��ڃrֵ�䌍�����ИO��IJ(���߲��nj��ɖ|����Ҫ�o��)�����^���҂���˾�����Ġ�r���ԣ��^ȥʮ����펤��rֵ��ij�N�̶�(�ı��صĽǶ�)���s�H�ܴ�������˾���H�ărֵ����˼���fBerkshire��I�ărֵ����Խ�䎤��rֵ������֮�g�ı���һֱ�S���������IJ�ࡣ

�������F�ڸ���λ���ĺ���Ϣ�ǣ���1986�걾��˾��I�rֵ���ӵķ��ȑ�ԓ�dz��^����rֵ���ӵķ��ȣ����f"��ԓ��"�������I�rֵ���Д��^�鏗�ԣ����҂����������Ӂ��f���ɂ�ͬ����ȫ�˽Ȿ��˾�������������ărֵ�����ԕ��10%���ϡ�

��������˾ȥ����I�rֵ���L��ԭ����Ҫϵ�w����������Ҫ��I�����˽ܳ��ı��F������the Blumkins, Mike Goldberg, the Heldmans, Chuck Huggins, Stan Lipsey�c Ralph Schey���ˣ��@Щ��I�����˱��U�I�⣬�@������ڛ]�к��M�~����Y���ǰ��֮�£�߀�ܷ�������߹�˾�ī@�����@�N�ɾ�������҂����^���͵Ľ����rֵ�����u���@�mȻ�o���ڹ�˾���Y�aؓ�����Ϸ�ӳ��������������λ��棬��1986���@�N��r�O���@����

���������v���˺���Ϣ�������ĉ���Ϣ�DZ��˵ı��F���������c�@Щ����Ľ�����ƥ�䣬�������ڸ��Եč�λ��Ŭ�����I�I�������҅s�]�ܺú���Ч�������������a�����Y��

���������ϸ����ƽ�r��Ҫֻ�Ѓ�헹�����һ�����������Sϵ����Ľ����ˁ����I�҂��ĸ��N�I���@헹�������̫�y��ͨ�����҂��I��һ����I�r���䱾���Ľ����˱������ڸ��N�a�Iչ�F�������L�ţ��҂�ֻҪ�_���]�з��K���������ɣ��@�c�dz���Ҫ������ҵĹ����ǽM��һ֧�I�ߠ�����ꠣ�����˄�˹���Z����Ը������Ч�����Ҍ��ڲ���̫�M��ȥ��������Γ]�U��

�����䌍�҂�һЩ�������Լ������ѽ��ஔ���У�(��Ȼ�҂�ϣ�����еĽ����˶����)���@һ�c����Ӱ������^�m�鹫˾Ч��������֮���Թ�������阷�����в�ɢ�l���Ʉţ����o�Ɇ���������վ���ϰ�ĽǶȿ����飬�@���҂����@Щ��������ߵĹ��S������������������I�I������ɾ������ԡ�

�����@�N�I���ĵ��ͣ�������һλ�����̵IJÿpʡ�ԃ����˺Î��꣬�ò����״���һ�P�X����ٌ���ʥ�����������т��صؼ���������Ҫ�˽��������ڵĵ�һ���������s����V�҂������ڵ����ǂ���ô�ӵ��ˣ�ֻҊ�@λ�÷ꎟ���������f�U “��ʮ�������е����ġ�”

�����������Ҷ�֪����ֻҪ�ҵ�����T���κ�������˶��������IJ��e�������NJW���V�愓�k�˴��l�W�����f�U “���҂����ñ��҂���С���ˣ���ô�҂���׃��һȺ���棬�෴�����҂����ҵ�һȺ���҂����ߴ���ˣ��҂�����һȺ���ˡ�”

�������@�N��I�Ļ�Ҳʹ�ò������ҿ��Ժ�����ȥ�Uչ�����ĵ��I��D���҂����^�S����IҎ��һ������ֻ�ܹ�ݠһ���˔����ˆT�����@Ҏ�����҂����fһ�c���x���]�У�����������һȺ��ֱ���ܸɵ��˲ţ��ڎ��㽛�Iһ�������߸�����I�r��������ͬ�r����һ�������@�ӵ��ˣ�����߀������������෴�أ�����������Ҫ���_���������������Ǜ]�П���r��ֻҪһ���͉�����ĵ��ˣ����Qflying:�_����ˣ���ֻҪ�Ҍ��ˣ������c����������ͬ�r�����ȬF�ڶ�һ���Ľ����˶��]�І��}��

�����҂������^�m�S���@�N�c�҂�ϲ���c�羴�Ļ�������ԭ�t���@�Nԭ�t�������Դ_�����I�Ŀ�Ч�O��Ҳ�����҂����������ĕr�⡣���Qflying:��Ч�O���c�������ĕr��ɂ�������Ҫ����tҪ�ǃH����ٍ�X�����cһЩ�����㷴θ���˞��飬�@���X�ͺ����Ǯ��㱾�����ѽ������X�r����߀�����X����ϲ�g���˽Y��һ�ӡ�

�����������ҵĵڶ�헹�����̎���Y��ķ��䣬�@��Berkshire������Ҫ������Ҫԭ��������һ������҂�ٍ���X�Ȅe�˶࣬�����҂�ͨ������ٍ���X�����������Ҳ����Ҫ��������҂����µ���I���Բ���Ҫ̫����Y����ܾS�ָ������c���L�ԣ��Ĵ_һ��ÿ����ٍ23%��ȫ������ӯ��Ĺ�˾������ÿ��ֻٍ10%����ֻ�����딵ӯ��Ĺ�˾��ǰ���Y�������΄�Ҫ���صĶ࣬���Ԍ��������҂��\��ӯ��ķ�ʽ���ѣ�����������Ҫ��Ͷ�Y��˾���T���w�ɡ������V����˾�ȱ��F���ã��tBerkshire���I��r�����ij̶Ȍ����dz��ؿ죬���O��˾��ֵ�Ժ�ÿ��ֻ��5%�ij��L���t��˾�Y�����Ĺ����mȻ߀�Ǻ���Ҫ�����w�|���Ƶ��ٶ�Ҳ��׃���S�ࡣ

����������1986��Berkshire�Y�����Ĺ��������øɣ��҂��_���������һ�ُ����-�Ǿ����I���M�^-��Ĭ�ֵܹ�˾�������҂�߀����Ԕ�����������@�ҹ�˾�O�߸����������������ǷN�҂�ϲ�g�������ڽ��I�����^����С���c�����ֻ�\��Berkshire�����ٷ�֮����ֵ���Y��

�����ڴ�ͬ�r�҂����Ј�ֱ���I�M�ə��@����Ҳ�]��̫����Mչ�����^����ǰ�҂��������ô�P�Y���Ժ����ăr���I�M�S��e�Ĺ�Ʊ����������҂�ֻ�Ì��Y���Á탔߀ؓ�����ڷe�y�����mȻ�@������߀��һ�c�����s�]������������һ�����΄գ����Dz�������������Ď�����m���Y������@�����U��ȯ��Berkshire��ֵ�ij��L�ݱ،���׃���S�ࡣ���Qflying:���U�����ĸ����߀����ϲԊ�@�ӵĹ�˾�����Ŀɹ�Ͷ�Y�ĬF���������Ǜ]�кõ�Ͷ�Y�Ŀ��

�����҂������m���Ј��ό��ҷ����҂��˜ʵ���I������Ҫ���\��ÿ���ÿ������܉��ҵ�һ�ң�������Ҫ����˾��ֵ�����@���棬�t��Ҏģ�ͱ�횉��ֻ����Ŀǰ�Ĺ�Ʊ�Ј���r���҂����ں��y���҂��ı��U��˾�ҵ����m��Ͷ�Y�˵ģ���Ȼ�Ј��K�����D׃������һ���݆���҂�վ�ϴ��λ�ã�ֻ���^�҂�������Εr�܉�Q�҂��ψ���

�����±�ϵBerkshire����ӯ�����Ҫ��Դ������ı��cǰ�����Ў��c��̫һ�ӵĵط�������������ُ�Iʷ����-�M�ɡ��M�^-��Ĭ�ļ��룬�҂��I�I�Ŀ������ʷ����-�M�ɡ��ܱ����m��������ٿ�ȫ�����M�^-��Ĭ���ęڣ�ͬ�rҲ����Berkshire���wҎģ�U�����S�࣬�҂�Ҳ���ׂ��^С�IJ��T�ϲ���ʾ��������ͬ�^ȥ�҂������e��Iُ�������u���N�Ϊ�������(ԭ��Ո���1983��ĸ��)�R����[�����һ�ڣ�����ʷ����-�M�ɡ��M�^-��Ĭ�ɼ�ُ����ʹ��1986������u���N�^���������S�ࡣ

��������ʷ����-�M�ɵ�ُ������һ�㹫�J��Ӌԭ�t��ُ�I��̎���������ڱ���Ҳ�����{�����ںϲ�ؔ�Ո�������@ʾ�Ĕ���ϵ����һ�㹫�J��Ӌԭ�t�����ƣ������҂��������^�c���@�������ڽ������cͶ�Y�ˁ��f������Ҋ�������x������±����@ʾ�Ĕ���ϵ�۳��@Щ�{��ǰ�Ĕ��֣������@�����@�ҹ�˾ԭ����ӯ���r�����O�����҂��]���I��������Ԓ��(Ԕ�����Ո��醸�䛣����^���Ӄ��ݲ��������������Բ�������Ȼ��Ҳ֪����������ǧλ�ɖ|���У����S�������҂����ڕ�Ӌ������^�c�е��۷���ϣ���ゃ���ܺúõ����p) ��ͬ�r��Ҳ�������]��λ��������ÿ�ꌑ�oWesco�ɖ|��������^��ԓ��˾�����I��Ԕ����B��

��������Ҋ�I�I������1986�������ƣ�һ���������ڱ��U�I(�@�����Bͬ�M�^-��Ĭ��˾�����Ժ�Ԕ���f��)��һ����t�������IȺ�ı��F:

����ˮţ�Lj���ʷ̹-����ϯ�Ď��I�³��m���F�������B�m������ÿ�˹����r���Դ���½{�������ɱ�Ҳ���Ƶ��ˣ���ʹԓ��ďV���������h����ͬ�I���I�Ië����Ȼ������ӣ�ͬ�r���Ƴɱ����������҂�����Ʒ�|�����������҂�������(������ռ���w����ı���)���m�S����50%���ϣ��@�ǬF����ͬ���Ǹ���Ҏģ�Ĉ��б�����ߵģ�һ��ͬ�I��ˮ�ʼsֻ��40%��

������λ�ɲ�ҪС���@10%�IJ�࣬ͬ����ʮ퓵ďV�棬40%�s�ж�ʮ�����50%�t���������ʮ퓵�����һ��һ�����c�V�������҂��Գֵ�ԭ�t���҂������@Ҳ�Ǟ��ˮţ�Lj����ڮ��ؓ���ȫ����ߝB�ʵ���Ҫԭ��(ӆ����ռ���ؼ�ͥ�����ı���)���������հ�ı��ʸ�����ӡ����̣�ʮ��ǰˮţ������Ҫ�����հ�����h��l������27�f�ݣ��B��63%������cȫ������������ஔ���@�ڮ��r�ѱ�ҕ���Ǻ���Ȼ�����ޣ�Ȼ����1977��ˮţ�Lj��_ʼ�l�����հ棬�mȻԓ�^�˿ڔ��������p���������B�����_83%���Ұl���������_37�f�ݡ�

�����mȻ���г��ߵ��Ј����ܶȣ��sҲ�����I�I�������_픷壬�mȻȥ��������ü��r���{�q��ͬ�r1987��ďV�����������Ҳ��������ͬ�I�����٣����҂��ԈԳ��^���������������˕�ʹ���҂��������½�Ҳ������ϧ��

������ָһ�㣬���������҂��I��ˮţ�Ljĵ�ʮ�����^�ˣ������o�҂���Ͷ�Y����h�h���^�҂����A�ڣ�߀�о����ϵ��ի@Ҳ����ˣ��҂�����ˮţ�Lj��佛�I��Murray Light�ľ������I�����_ʼ�c�վ����������@�݈��г��ߵ���^�Jͬ�ȣ�������ˮţ�Lj����R���y�c�V�A֮�r��չ�F����������δ�S���պ�˾�~��̹;����ж�������c���ڴˌ�������ʾ���Եĸ��x��

�����Ȳ���˹�ӼҾ��NFM�IJ����������m�����̘Iʷ�ϵ����E�������߁��ȥȥ����B̫̫�����ļ���s���������u��ȥ��ԓ��I�����L10%�_��һ�|��ǧ�f������ʮ��ǰ���������ڮ��rԓ����Ѫ��������W�����^�����ٿ������ؾ������˿ڳ��L���c�غ͵�ͨ؛��Û�ʣ��@�N�ɿ������y�ܿ��F����Ωһ���Խ�ጵ����ɾ����S��NFM�r����������ʽ�Rȫ�����h�������Ј��������m�U�����ˑ����պ�ij��L��ԓ�������֔U��}�죬���g93�q��B̫̫����Ⱥ�ۣ�չ�F���ߵ��N�������c������һ�ܹ������죬ÿ����_�굽���ȣ���Ҫ����������Ҫ�o�ȵ��⣬��ҿ��ܺ����ͺ���B̫̫���棬���^�]�Pϵ93�q������߀δ���_�p�壬�ȵ�2024�겨���Ĺɖ|�����_�r��Ո�����Ŀ�Դ���

��������ǰ������fϲ˹�ǹ����N�۰������Ӽs2%���N�ۘI�����г��L��(�������ɿ����Đۺ��ߣ����V��һ���@�˵Ĕ��֣��҂�һ����N������һ�f��ǧ����)��ֻ���^ȥ����ε��N�������m�»���ʹ���҂�ֻ�п����ӵ�����S���N�����������������@���ִ��¾S�ֲ�׃����Ҫ�ǰ�ʥ�Q���N�������e�����n���������N�ۘI���t����ǰ��ԓ��˾��Ȼ�����ɱ����ƾS���������g�����xChuck Huggins���@������҂�������Ŭ����

����ϲ˹�ǹ�����һ�N��һ�o���Ă��Ի���Ʒ���������ǹ����Ϲ����ăr����ԓ��˾��ȫ�����N�۹ܵ����ɵ�T�ṩ�N�ĵķ��գ�Chuck�ijɾͷ����ڿ͑��ĝM���֮�ϣ����M����Ⱦ��������˾���������N�۹�˾�܉���m�S�ֿ͑���ľ����@һ�ж�Ҫ�w��������չ��δ��ϲ˹�ī@����ԓ���ԾS���ڬF�Р�B���҂��ԕ����m�{���r���Է�ӳ���ӵijɱ���

��������ٿ�ȫ����1986������҂���ʷ����-�wƝ����ʮ�߂����T������һ����ȥ���Һܸ��d�ظ���λ��Bԓ��˾�Ľ��I���c�I�\��r��һ����Ҹ����_�ĵ����҈�棬Ralph���ǂ�����Ľ����ˣ��A�M���_��Ŀ�ˣ��mȻҪ������ʽ���ӵĮaƷ�����挦��ͬ�ęC�����}�c����Ralph�sʹ�����Ĺ������Ӿ��ʸ���Ԫ�������Ҹ���Ҫ�����҂�������죬�����҂��ĺ��\���m���ࡣ

��������ٿ�ȫ�����N�����B�m����Գ��L����ͯ��ˇ�ו�Ҳ������L������ٿ�ȫ���Q����ֱ�N�Ј����������ž�������ƽ��ÿ퓲�����ë�X�����^�������ˣ���һ�����ஔ��Ȥ���Ǿ��Ǖ����и��_���f�������y�֣����T�����ɺ��ε����ֽM�ɣ������ؼ����y�ȸ��ߵĆ��֣����ʹ�����p���x���܉�ѭ��u�M������p�ı����\�ô�W�̶����ϵĆ��֣����N�ٿ�ȫ�������ʥ�������҂����^�딵���ϵ��N���ˆT�ǬF�������ݵ��ώ�����Щ�t�LjD���^�T���������Լ�ҕ����������ߣ�������������ɫ����������߀�]��һ������ٿ�ȫ������ô�ҽ��h���s��ȥ�Iһ���ڼ��

�����ܱ����m��ͬ�ӾS���B�m����ij��L��ȫ����N�۔��������L��33%���mȻ��aƷ�r��Ҫ��ͬ������m���F�S�࣬���������܅s������Ʒ���h�h���ں��棬���S��aƷ���^��������ʮ��߀�����ã���Ҫ��õģ����I�ܱȣ�

�����S�ֱ�N�N����aƷ�Ĺ�˾��������������]����Ҫ�������ϰ���DŮԽ��Խ�����£����^��Ŀǰ��ֹ���ܱ����m���c����ٿ�ȫ���ı��F���ǿ�Ȧ���c��������I�ټ��ϱ��U�I���㘋���҂�����Ҫ�I�I���ε؎��^������ζ���������҂�������Ҫ�ԣ�һ����������S���|�����^ȥ������ш���^��һ��������鹫˾�Ĺɖ|�Y���dz�����(ÿ��s��98%�Ĺɖ|���x���^�mͶ�Y����˾)�������҂����ػ�̫���r�g�؏�٘��һЩ���飬��Ȼ������ʲô�ش���¼����κ�Ӱ푹�˾�I�\����r���҂�һ�����������λ�ɖ|��棬���ā��f��ǰ������Ĺ�˾���зdz����̵Ľ��I���A��Ͷ�Y�����Ҳ�ܸߣ�ͬ�rҲ���Ѓ���Ľ��I�A�ӣ�

��������ÿһ���Ҷ����ڹ�˾����ϲ����䟩�أ��ἰ�҂���Ҫ�I�¹�˾�ėl�����ڽ���K�����˾��w�Ļ؈�ȥ���һ���������յ�һλ�Y��ɖ|Bob��һ���ţ������M�^-��Ĭ��˾�Ķ����L���ڴ�֮ǰ�Ҳ����J�RBob���M�^-��Ĭ��˾�����������ᵽ�����I�Ĺ�˾��ԓ�����҂��ėl���������h��������棬���ǵȵ�ԓ��˾��Ȉ����t���҂���s�ڊW�R���������ν�Bһ�¹�˾�Ěvʷ���@��һ�Ҍ��T�����c�N���Ʒ������ƹ�˾��������1842�꣬Bob�ĸ��H-Warren��1941����֣�����Bob�c�F�ړ��ο��õĵܵ�GeorgeҲ����ԓ��˾����ԓ����Ď��I�£���˾�ĘI���������ϣ�1981��ԓ��˾��һ�Ҍ��T�������Yُ��(LBO)��Ͷ�Y���F�I�£����F�н��I�A���Ա��в��ݹəֻ࣬���@��͵Ĺ�˾�ڱ�ُ����һ�_ʼͨ����횳Г��O�ߵ�ؓ�����ʣ��������ڹ�˾�I�\��������ؓ����u���僔�ꮅ��˾�ărֵ�������@�F����������ijЩԭ����Ͷ�Y��LBO���F��Ҫ�ѹə��u�����@�rBob���̾��뵽�҂���

���������M�^-��Ĭ�����҂���Ҫ�I�Ĺ�˾��ͣ������ƾõĚvʷ���в��ܵĹ����ˆT��Ʒ����У����ڹ�������Ը���c�҂�һ�������˾���I�����������棬�����҂��ܿ�ؾ͛Q������ǧ���ٶ��f��Ԫ�I��ԓ��˾84%�Ĺə࣬�@�c�҂������I�Ȳ���˹�ӼҾ�NFM����r����ƣ����йə�Ĵ�ɖ|���Y���ϵ�����ԭ�н��I��������Ը�^�m���I��˾�����в��ݹə࣬��ϣ���I�¹�˾�ə�Ĺɖ|��Ҫֻ���˃r����S�㌢��˾�ə�������_���əཻ����ɺ�˾�Ľ��I�ΑB���ܸɔ_���@�ɼҹ�˾���������T����ҪͶ�Y����ͣ�������Ҳ�_���m��������

�����f������ܲ������ţ��������c�������������͏�δȥ�^�M�^-��Ĭλ�������������I������(����߀������҂����Iϲ˹�ǹ�ʮ����֮�õ�Chuck��Ҳ��δ���^�W����Berkshire����I����)�������f��Berkshire�ijɹ��ǽ����ڲ����ҕ�칤�S��Ԓ���F���҂��������Ҫ���Rһ��ц��}�ˣ�����ڏ���ُ����˾�r���҂�ԇ��ȥ�u��ԓ��˾�ĸ����������䃞���cȱ�c���Լ����I�A�ӵ������cˮ�ʣ��M�^-��Ĭ�ڸ����涼�ܽܳ�����Bob�cGeorge��ֵ��ʮ���q�ĉ�����(���҂��Ę˜ʶ���)���Һ��^߀��Gary����λ������ӵ��^�����������ُ������ѵ��ͣ�ԓ��˾ֻ��Ψһһ��Сȱ�c���Ǿ�������Ҏģ������҂�ϣ����һ���ЙC��������������l�����c�M�^-��Ĭһ�㣬��Ҏģ����Ҫ�����Îױ���Ĺ�˾��Ŀǰ�҂�����ُ��������ȶ���@���Ļ����T������ÿ�������f��Ԫ����ߵ�һǧ�f��Ԫ��

��������ꮅ�����߀���؏�һ���҂��ďV�棬��������һ�ҹ�˾���������҂����еėl����Ո�M���c�҂��B�j

(1)��~����(ÿ�궐��ӯ��������һǧ�f��Ԫ)

(2)���m�����@��(�҂������h������D�C�Ĺ�˾�]�dȤ)

(3)�߹ɖ|�����(�������e��)

(4)�߂�����A��(�҂��o���ṩ)

(5)���ε���I(�����浽̫��߿Ƽ����҂�Ū����)

(6)�����ăr��(�ڃr�_��ǰ���҂���ϣ�����M�Լ��c����̫���r�g)

�����҂������M�Д���ُ���������Z��ȫ���ܲ��M������҂��Ƿ���dȤ(ͨ�������^����) ���҂��A��ɬF���ף������҂����Q�õ���I�Ⱥ��rֵ���҂�������һ�Ӷ࣬��t�^�����]�l�йɷݡ��҂��gӭ���ܵ��u������Щ�^ȥ�c�҂������^�Ļ��� ��������Щ�õĹ�˾�c�õĽ��I�A�ӣ��҂��^�������ṩһ���õĚw�١�

������Ȼ�҂�Ҳ���m�ӵ�һЩ�������҂��l����ԃ���Ԓ���������I���D�C�ɡ����u���Լ��Ҋ���н鰸(��Щͨ�����f�ゃҪ�����^��һ���棬һ�������dȤ֮�)���ڴ������҂����@��Ͱ���һ�c�dȤ���]�С�

�������������I�����ҹ�˾��ُ�����⣬�҂�Ҳ�����]�I�Mһ�ݲ��߿��ƙ�Ĺɷݣ������҂����Y�����@��Caseһ�ӣ���Ȼ�@Ҫ���҂�����ԓ�I�c���I�A�Ӷ��е��Jͬ�r���п��ܣ�������Ҫ���P�Ľ��ף���������ҲҪ����ǧ�f�������ϣ���Ȼ��Խ��Խ�á�

���U�I���T

�����±����҂��̶��ṩ�ı��U�I�yӋ���֣����������˰l���pʧ�cGNPͨ��ָ����헣����M���L�c�pʧ�����c1986�������Á���ጞ������ȵijб����F�܉������Ƶ�ԭ��

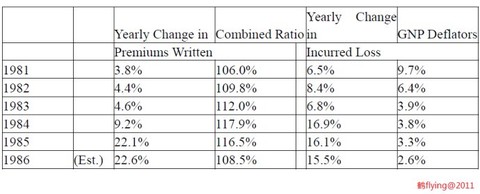

�����C�ϱ��ʴ������U���ɱ�(�l���pʧ�����M��)ռ���M����ı����������ʵ���һ�٣���ʾ�б������棬��֮�t���Гpʧ�����U��˾�ı�����߅�յ��ı��M��(�ַQ�����)���\����Ͷ�Y��ٍȡ���������뿼�]�۳��ɖ|���沿�ݣ���������107-112�g���Ǔp���ƽ�c�����Qflying:�ͷ��ؽo����ƽ���c����

�������U�I���I��߉�����������к�����f�����䌍һ�c�������s�������M��������L��ֻ����4%��5%���ƕr���б��pʧһ�������ӣ��@����������⡢��ġ����L������ĺ��l�����l����Ҳ�������ͨ؛��Û���Pϵ����Ҫ�ĵ�����������c˾���ɱ�����Û��һ���������˾���V�A����������ӣ�һ��������鷨���c�㌏�F�A��Խԭ�ȱ�������ӆ�ėl��U���U���r�ķ��������@�ɷN��r��δ��]�к��D���t�����AҊ���ǣ����M��������L����_��10%���ϲ��п��ܓp���ƽ����ʹĿǰһ��ͨ؛��Û��ˮ�ʾS����2%��4%֮�gҲһ���������ʾ�����U�I���M������L���ٶ������������r�pʧ���ӵ��ٶȣ���˳б��pʧ����½���ȥ�������҂������A�Ȉ����ܕ����@�N���ΰl����ͬ�r߀�Д��@�ӵĘs��ֻ�Ƕ̕��ģ��ܲ��ҵ���һ���҂�һ�Z�еģ����걣�M���L���ٶ��Ѵ���p�����ĵ�һ����27.1%һ·�»������ļ���18.7%�������҂��A��߀���Mһ���»��������п��ܕ��䵽10%�ēp���ƽ�c֮�£����M����ˣ�ֻҪ1987��]�аl��ʲô�ش�Ğ��y�����ڱ��M�{�����f���ԣ��б��Y��߀���܉���ƣ�ͨ���ڱ��M�{���İ��굽һ���Ч������������˾��ӯ��֮�ϣ����þ�ͨ�����S�֣��^���˶��һ���֕��ص�ԭ�c��

�������U��Ʒ��ӆ�r�О��cһ����Ʒ��ӆ�rģʽ��һģһ�ӣ�Ψ���ڹ��o��ȱ�r�r��ŕ��ρ�����ƫƫ�@�N�⾰�S�ֲ��˶�ã����@�����Ֆ|���r���R�Ͼ����˕��M�흊��ˮ������Ͷ���Y��ʳ����Y����Ȼ�����²��ٺ��z�Y�����o���ӣ�����r���µ��������@�����p��

���������U�I���^��Ҫ��������ͬ�I��ӆ�r�rҪ�S��ͬ��֮�x���҂������^�쵽һ����Ȥ�ĬF������������ʲô�҂����Ěvʷ����ЌW����Ӗ�����ܾ���ͳ���߷壬���܉������ӆ�r�ԾS���m���ī@����??������Ȼϣ�����U�M�܉����A�����Ո�һ�ӣ���һ���õ��_ʼ��ͬ�r���܉�ÿ����m�������{�q�r���@�N�V��õ���Ч��������Ȳ���˹���ݷNֲ�����r��Ҫ��ȫ���������Nֲ�����r��һ�����ص���Ҏ��һ�����ޣ����ϵ����V���Ч���O�����ޣ����c��������Įa��׃�٣������������Uͬ�I���Y���Ј�����ļ�����Y�𣬾ͺ��������M���N��������һ�ӣ��Y���Ǹ����������a����ֻ��ʹ�Ј��r���Mһ�����䣬�҂��Լ������ı��U�I��1986��ı��F߀�㲻�e��չ������һ�Ә��^���mȻ�Ј��Ġ�r�҂��@�治�٣�������Ҫ���x�ąs�����½����˃����������c���F���҂��ľC�ϱ��ʏ�1985���111�p�ٵ�1986���103�������҂��ı��M���L�ʸ��ǽܳ����mȻ���Ĕ��֬F��߀�o�ĵ�֪�����Ҵ_���҂���ǰһ�ٴ��U��˾�г��L���ģ��\Ȼ��һ���ݵij��L�������҂��c�����ˆT���������ĺϼs������ʹ�ڿ۳��@����֮���҂���Ȼ�S�ֵ�һ����Ȥ������1985���҂������б��U�I���г��L������һ�ң������҂��Dz������p����ֻҪ�Ј���r���ѕr���҂��ԕ��S���@�ӵ��������҂����M������Ϻ��²��������҂����@���Ј����ȥȥ�������҂����@���Ј�����ą��c�ߣ��S�r���Üʂ䣬ֻҪ�r��������҂�Ը�ⲻӋ�������κθ��~�ı��Σ����������I��һ�����M���@���Ј���һ�������˳������Ԯ�����ͬ�I���Y�������ھ�ēpʧ�˳��Ј��r������������ӿ���҂����ҕ��l�F�҂��������Üʂ䣬��֮�����ИI�ߓ��M�Ј���������r�������ں����ɱ��r���͑��֕��ܵ����˵ăr�����������x�_�҂�Ͷ�븂�����ֵđѱ����҂����ڃr��ĈԳ֣����͑���fһ�c���_Ҳ�]�У������l�F�и����˵ăr��r���S�r�����xȥ��ͬ�ӵ،��҂��ĆT��Ҳ����������_���҂�������龰��ѭ�hһ�r�ĵͳ��ʹ���ÆT�����в��ÆT�����ߣ������@Ҳ�Ǟ��˹�˾�ã���t���ĘI�����p�ٶ����ÆT�ĆT�����ܕ���M�k��ŪһЩ�еě]�еĘI���M���o��˾���@�ڇ��ұ��U��˾�����µ���܇���U�cһ��؟�α��U����Կ�����ͬ�I�����һ����؝��������һ����������ǰ�M����1984������һ����ԓ��˾ƽ���±��M������500�f��Ԫ����s�S����������ˮ�ʣ�������1986��ĵ�һ�����s���������3,500�f��Ԫ��֮���ֺܿ�p�ٵ�ÿ��2,000�fԪ��ˮ�ʣ�����ֻҪ�����߳��m�����Ј��������r������ԓ��˾�ĘI����߀���^�m�p�٣��S�̵��Dz����¼��뱣�U��˾�Ľ����ˣ����ǎ���ǰԭ�����f�б��U��˾�Ʈa���]������ԭ�����R������˼�h�����҂���Ȼ߀Ҫ�^�������Ƶı��C����C�ƣ����֔��������ݵēpʧ��

�����@�N�҂��Q֮����L�U���U�N��1986�������L������δ��Ҳ�������ஔ��Ҫ�Ľ�ɫ��ͨ��һ������ȡ�ı��M�Ϳ��ܳ��^���f��Ԫ���е�����߀���ߣ���Ȼ�б����ĽY�����ܕ��ɘO���������DZ��M������dzб��@�������҂��ۺ��ؔ�Ռ����c�߶ȵijб���Ը(ֻҪ�r�����)ʹ�҂����Ј����ஔ�и���������һ���棬�҂��ڽY���僔�I�Մt���F�ڵăr��������ӽ�ͣ�[��1986��pʧ�ʂ��׃��Ԕ�����������@ʾ�҂���1985��������Ĺ�Ӌ�e�`���ڽ����ѝu�u���F������ȥ�������Ѹ�λ�ģ��҂������ؓ���ʂ��c���кܴ�ij��룬������B�m����һ�B�����e�`������ľż����ӛ�Ę˜ʣ��ҵı��ӿ��������܉��������˵�Ŀ�⡣

���������U��˾�����º��a���m���ēpʧ�ʂ䣬����ͨ������ጳ�”�ӏ�”�pʧ�ʂ䣬�Թ��Ϻ������f������ֱ��ѵغ��������Ҫ���ѽ���ȫ��ؔ�Ո�����ٶ��һ�ӱ��ϣ����ϲ�����ˣ��@ֻ��������ǰ�����e�`�����D�f�����ѣ�(�mȻ�����ǟo�ĵ�) ����1986���҂��e����һ���������@�������{������ֻ�Еr�g�ܸ��V�҂���ǰ�����ēpʧ�ʂ��A�y�Ƿ����_�����Qflying:ֻ�о��㎟��һ������������������������ֵõȕr�g�������˲���֪�����_�Ĵ𰸡����s��һ���ИI�������M�����A�y�pʧ�c�aƷ���N���҂������O��������҂��Ԙ��^���A���҂��ĘI�����܉���L���@ȡ����������ֻ��ǰ�M�IJ������ܕ���̫Ҏ�t�������Еr߀�����F���˲�̫���ĽY���l�����@��һ�׃����˵��ИI�����Ա�횸���С��֔�����҂��r�r֔ӛ��ϰ������v�ģ�һֻ���������ڪ{�ӵ���߅������ǧ�f��Ҫ����úõ�˯һ�X���ڱ��U�I�҂����еă������҂����đB�c�Y����ͬ�r���ˆT���|��Ҳ�u��Ѿ������⣬�����յñ��M���Ժú��\�ã������҂�������������������@���a�IҲΨ�ж�l����ϣ����ЙC���ɹ�

������Berkshire����41%�ə��GEICO��˾����1986����F�ஔͻ�����������a�I���ԣ������U�N�ijб����Fһ����f�����̘I�U�N�����Ԃ����U�N����Ҫ�I�յ�GEICO��C�ϱ��ʅs���͵�96.9��ͬ�r���M��������L��16%������ԓ��˾Ҳ���m�I���Լҹ�˾�Ĺɷݣ���Ӌһ������ͨ����Ĺɷݜp����5.5%���҂���Ͷ�Y�������ֵõı��M�����ѳ��^��|��Ԫ����s�^����ǰ����һ����GEICO�Ď���ȫ���籣�U��˾����õģ�������Berkshire������߀Ҫ�ã�GEICO֮�����܉�ɹ�����Ҫ���أ�����ԓ��˾���^���_�صؾ����I�\�ɱ���ʹ��������������܇�U��˾�h�h�����X��ԓ��˾ȥ����M�Ópʧռ���M����ı���ֻ��23.5%���S���˾�ı���������GEICO߀Ҫ���15%����ʹ����Allstate �c State Farm��܇�Uֱ�N�I�߳ɱ�Ҳ��GEICO�߳��S��

�������fGEICO��һ���rֵ�����ұ����������̘I�DZ�����ô���cͬ�I�g�ijɱ��c�M�ò���������o�Ǻӣ��]���˱�Bill��Ҳ����GEICO����ϯ�����������ȥ���o�@���DZ����������m���ͳɱ��_֧��������،��@���o�ǺӼӴ�ʹ���@�DZ����ӷ��̣��^ȥ�����g��GEICO������23.5%���ͳɱ��ʣ�չ��δ�����@헱����Ԍ����m�½������܉�ͬ�r�ټ�aƷƷ�|�c�͑����յ�Ԓ���@�ҹ�˾��ǰ;���o������������GEICO�@һ�w�_��Ļ����ͬ�r��ؓ؟Ͷ�Y���T�ĸ���ϯLou Simpson�cȼ�ڶ���ȼ�ς}������Lou Simpson��1979�����ԓ��˾Ͷ�Y���T��Ŀ�Ч�����ĸ��˾BerkshireͶ�Y���ܵ��ң������X�����c�����Ҳ����҂������@�ҹ�˾�ֵĹə࣬ʹ�������λ��������֕r���܉����İ�����һЩ��

��������ٴΏ��{�������ϵĔ��ֲ�����Ư���O�ˣ��������䷀�����L�đB�ݣ�Lou�܉���ҵ��rֵ�����Ĺ�Ʊ����Ͷ�Y�������L�U�����ܵͣ�Ҳ���ٕ��a���pʧ��������֮GEICO��һ���ɺõĽ����˽��I�ĺù�˾���҂����������c����һ���¡����Qflying:geico��Ͷ�Y���Լ����ģ����ٱ��U��Ͷ�Y�ǰ����Լ����ġ���