1986��ͷ����¹ɖ|���ţ��£����B�d��

admin

�Ѓr�Cȯ

������ȥ���҂��ı��U��˾��Ӌ�I�����߃|��Ԫ���ⶐ���������������շքe�ڰ˵�ʮ����֮�g�����S����X���@�ӵ�Ͷ���ʾ�҂�������ȯ���Ъ�犣����ҵ�����������ˣ���������ȯֻ���^�ǂ�ƽӹ��Ͷ�Y���ߣ��������^���x��Ͷ�Y�˵ĕr��������K�۵�Ͷ�Y���Ʒ���mȻ�F�ڿ�����Ҳ�ǣ���ͻȻ�l�F���cMae West��ϲ����ȫ�෴�������f��“��ֻ�ۃɷN���ˣ������˻��������”���F�ڵ��Ҍ���Ʊ�c��ȯ�Բ����dȤ

�����ڱ��U��˾�S���Y����mӿ�룬�҂���Ȼ��회��Ѓr�Cȯ����Ͷ�Y�M�ϣ�һ����f�҂�ֻ����N�x��

����(1)�L�ڹ�ƱͶ�Y

����(2)�L�ڹ̶������ȯ

����(3)���ڹ̶������ȯ

����(4)���ڼs���F��

����(5)������������

���������й�Ʊ�������И�Ȥ�ģ�����r�Õr�������f�ҵ����I�î����I���������ϵ��rֵ�����Ĺ�˾�����ЙC������]����M؞��ȫ�����^�ܲ��ҵ���Ŀǰ�҂������Ҳ�������@�ӵĘ˵ģ��@�������҂�Ҫ�A�yδ���Ĺ��У������҂��ā��Ͳ�֪�����н��������Ǖ��q߀�Ǖ��������^�҂��_֪����؝���c�֑��@�ɷN��Ⱦ���ڹ���Ͷ�Y�����������ذl�����ݣ�ֻ�ǰl���ĕr�c���y�ʴ_�A�ڣ����Ј����ӳ̶��c��rһ�Ӳ������������҂�Ҫ�����ºܺ��Σ������˶���؝�Ĵ����r���M��ԇ���Լ��X�ú��£���֮�����˸е����r���M���Լ�؝��һ�c��

�����������ڌ��@�����r�������A���֎����һ�z�Ŀ֑֣�������̎��M�˚g���Ě�գ��]�����ɲ��@�Ӱ�?��ʲô�܉����ţ���У��ɖ|���Ʊ��qٍȡ�ȹ�˾�����@������Ĉ����е������d���£�ֻ���ұ���f�ܲ��ҵ��ǣ���Ʊ�ı��F���������h���^��˾�����ī@�����F�������ǹ�Ʊ�l���Ľ��׳ɱ��cͶ�Y�����M�ã���ʹ��Ͷ�Y�����@�õĈ��o�ɱ�����h��������Ͷ�Y��˾�����ī@������������I���f��ƽ��Ͷ�Y����ʞ�12%���@��ʾ��Ͷ�Y��ƽ�����ܫ@�õĈ�ꌢ���ڴ˔���ţ�п��ԕ��rģ�����W���g�����s�o���Ʒ�����

�����ڶ��NͶ�Y�x�����L�ڂ�ȯ��������������r�£��������҂���1984��������ᵽ���Aʢ�D�������ϵ�y���l�еĹ�˾����(��������҂�����ԓ��˾��ȯ��δ���N�ɱ�����|һǧ�f��Ԫ���Ѓr�t�����|һǧ�f��Ԫ)����t��ȯ�@�NͶ�Y�˵Č��ں��y�����҂����dȤ��

�����҂������L�ڂ�ȯ�]���dȤ��ԭ�����ڌ���δ��ʮ����ͨ؛��Û�����ٶ���Ű�ĝ��ڿ֑֣��L�ڶ��ԣ��R�ʵ���׃��ȡ�Q�������T���đB�ȣ��@�����{���R�ʵķ������M��Ӱ푵��L�ڂ�ȯͶ�Y�˵����棬�҂����m���Y���\��������֮�ϣ�Ȼ���������������ͣ�ÿ�����ʮ�����ӣ��҂�ֻ�i�����ٔ��ׂ��������҂������Լ�ֻ��ע�ڎׂ��ѽ�������Ϣ�Ĵ��ӣ����_��δ���ʻ��ģ��mȻ�@�ӕ��҂��ī@�����g�pС����������ֻҪ�\�ⲻҪ̫��҂��A����յęC��Ҳ���p���S�࣬����מ�ֹ������ֻ��һ������Lear-Siegler������߀��һ�Pһ�|��ǧ����f�đ��տ�헣��@�������A�Á��I������Ƿ�҂��Ŀ�헡�

���������dz���������ȯ���⣬�����Y���\�õ����Ʒ�����L�U�c������������^�ߣ���Ŀǰ��ֹ���@Щ����Ͷ�Y�Ĉ��_����������ȯҪ���ĺõĶ࣬���^������ˣ�һ�ΑKʹ�Ľ�ʹ���ɿ��i��׃ɫ��

���������mȻ��Щ����Ը���҂�Ҳ��Ŀ��[�����ڵ��ⶐ��ȯ֮�ϣ��I���@�ȯ�҂����Г���~�pʧ���L�U�������ܵ�Ԓ�҂��ڵ���֮ǰ�͕��������u������Ȼ�@�ӵ��L�UҲ�ṩ�҂������Ĉ�꣬��Ŀǰ��ֹδ���F�ī@��߀�DZȶ��ڂ�ȯҪ���ĺõĶ࣬���^�@�N�߈���ڿ۳����ܳГ��pʧ���L�U�c�~��Ķ�ؓ���䌍���ò��˶��٣����Λr߀�п��ܹ�Ӌ�e�`�����^�����҂���İl���pʧ����̶�߀�DZ��҂������ڶ��ڂ�ȯ�ϴ�L���ĺò���Σ���ұ���Ђ��w�J�Ǿ�����Ŀǰ���Ј���r���҂��ڂ�ȯ���Ʊ���A�ڈ�궼����̫�ߣ�Ŀǰ�҂��������ģ�픶����J�r̎��һЩ��ȯ��Ȼ�������Y��Ͷ�뵽δ�����ܺ�һ�c�Ĺ�ƱͶ�Y�ϣ���ȯ���l���pʧ��ԭ���������ʸߝq����Ȼ�@ͬ��Ҳ�����s��Ʊ�ăr��

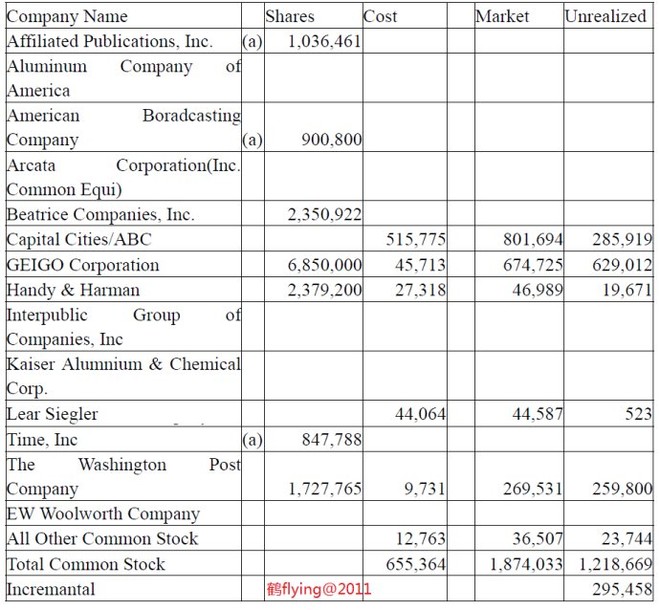

�±����҂�����1986����~���^��ǧ����f���Ϲ�Ʊ��Ͷ�Y�M�ϣ�������Wesco�cNFM�ڃ�

���Ҫ�eע������҂��������Ͷ�Y�О����õ�Ͷ�Y�M�ϣ��քe���Y����/ABC��GEICO�c�Aʢ�D�]�����@Щ��ƱĿǰ�ăr��������Щ�߹����҂�Ҳ������������u��������ʹ���˳��ٸߵăr���҂�Ҳ�������uϲ˹�ǹ���ˮţ�Lj�һ�ӣ��@�N�B�ȬF���������c�����^�r���F�ڮ��t���������������^����I�M�ϣ�����Ǟ���ӭ���A���ֵ�ϲ�ã��г��m������Č���(��ֵ�����I����Ķ��x�����sֻ���ڒ������i������I�����s�������佛�����cؓ؟�˱������E����s��۷����ߣ��@�N��Փ��ؔ����ٴ���I�����ظ�����܊һ���ձ顣

�����������˸����I�����ط����^�࣬�������О��ڹ�Ʊ���וr�g���Ї�������Ŀ���ɮ�������@�ð��o�S�࣬���ϙC��Ͷ�Y���@�����~ ���������������r�ס�Ů�����ˤ���֡����M���˵��Ɏ���ͬ�r��������ì�ܵ�������~��

�����M���@�N����ُ�����Ę��ԙM�������������ڽ��c��I�磬���҂�߀�LjԳ��@�N���������x�����ߣ��@�Dz�������Ψһ�܉�е����ڵķ�ʽ�����C���@�N��ʽ�L�����҂��в��e�ī@����Ҳ�҂��Ľ������c��Ͷ�Y��˾��ע�ڱ��I֮�϶����ڷ��ġ�

����ȥ���҂�Ͷ�Y�˶�ǧ���ٶ��f��NHP50%�ə࣬�@��һ�ҷ������U�lչ�c�����̣����^���������ܹ�Ʊ�J�ə��ʹ��Ԓ���҂��ę����ŕ�����45%���ҡ�

����ԓ��˾�жηǷ��ĚvʷѪ�y��1967���������yղɭָ��Kaiser���Iһ�������g�c��I�I�����M���eС�M���о���ΝM���е������ͥ�Ј����������裬����Ѓɂ�С�M��˾��w���Σ���Ŀǰ�@���߽���NHP�����У���������һ�l�����Ҏ�����Ǿ���ԓ��˾����ϯ���±���ɿ��yָ�����������hԺͬ�⣬����ÿ��߀��ṩ��Ȉ��o���y��

�������^260����������I�����ԠI������l�c�����Y��ǧ�����f�����ɂ��ϻ�M�����^�c����ʹ���ߺϻ���ʽ���������a�����U���ݣ����͵ĺϻ��dz���һ�����خa��λ������һ����Ѻ�J��ֵ��Y����Դϵ��һȺ���ⶐ�p����������ϻ����ṩ��NHP����һ��ϻ��˲��I�����кϻ��IһС���ݵij��Y�࣬

���������������Ӌ�����������D������NHP�б�Ҫ�D�͔Uչ�������Ј�-�����a���������U������NHP��һ���ӹ�˾Ҳ���Aʢ�D�^������һ�����H��֮ͥ�ң���I�I������ǧ�f��Ԫ��NHPĿǰ������ق��ϻ�a�I���鲼ȫ����ʮ���ݡ��炐�ȁ��^�c�����������Ӌ�а��f����ͥ�������@Щ�a�I�Ŀ�ֵ���^25�|��Ԫ��ͬ�r�����ஔ���ã�NHPֱ�ӹ����������f��ǧ���������^�O����ʽ�M�У���˾����������ÿ��sһǧ�����f��Ԫ������߀�ڳ��m���L�С�

�������˹�˾��Ͷ�Y�IJ��ݺϻ��I�ę��棬NHP�ڮa�I̎�ֺ�Ҳ�ɷֵò������棬�mȻ�����a���^��Įa�I�o���ɈD������Щ������߀���e�����䮔ͨ؛��Û�ߏ��r��1986��ͨ�^���ⶐ�ĸ����ʹ�@Щ�������ⶐ�Ɍ����Ͷ�Y���ܵ���࣬NHPĿǰ�Ĵ����Ǻú��\���@Щ�ϻ�����c���a�����U�a�I���������|�c�������@�Ӌ���У�NHPͨ���c���͵�Ͷ�Y���˺�����NHP�����m������N�������lչ�е����뷿��Ӌ������Ȼ�������������ģ���t��Ŀǰ��r���y�����ɹ���

���������҂����⣬NHP�Ĵ�ɖ|߀��Weyerhauser����25%�Ĺə࣬�����t�ɽ��I�F��c����60��Ҵ���I����

������ؓ

����1986��ͨ�^���ⶐ�ĸ�����҂������S���IӰ푵Č���dz��ďV���mȻ���w�����҂������@헷����������H�������H�ό���Berkshireؔ��Ͷ�Y���f�s��ؓ��ģ����ƌ�ʹ���҂���I�rֵδ���ij��L�ʜp�ׂَ��ٷ��c�������҂��ɖ|��ؓ��Ӱ푸���Berkshire�ărֵÿ���Lһ��Ԫ�����O��ȫ�����ڹ�˾�Ĺ�Ʊ�r��֮�ϣ��ɖ|�ڿ۳����P��ؓ�������õ��ֵģ����^���f�Ƽs�а�ʮ���֣����ƿ���ֻʣ����ʮ�����֣���Ҫ����邀���Y�����õ���������20%�{�ߵ�28%�ľ��ʡ�

����Ɲ����Berkshire����Ӱ���ʾ����

������Iһ������Ķ�����46%�p�ٵ�34%���@��׃�����҂���Ӱ��H�����棬ͬ�r�����ׂ���Ҫ�ı�Ͷ�Y�I�Y����/ABC�c�Aʢ�D�]���ڃȡ�

�������@���f�ǻ��ڶ����һֱ�����ڲ�ͬ���h�g����������I�������M����֧�����ö��Ġ�Փ���@�N��Փ���ͨ��������I��ؓ���Ӷ����ǜp�٣������{�q���ʵ�һ���J�飬���ܶ����иߣ���I�������k������ؓ�ɱ��D�����M�����ϣ����®aƷ�r���{�ߣ��ԏ��a��ؓ�ϵ�֧������֮�{�����ʲ�����������I�ī@�������Ǖ�ʹ�aƷ�r���µ���

������һ�Ʉt�J����I����Ҫ֧����ؓ��ͬ�r߀Ҫ�����{�q�Ķ�ؓ�ɱ������Ԍ����M�߁��fһ�cӰ푶��]�У�

������������������?����I���ʜp�٣�Berkshire���Aʢ�D�]������Y���ǹ�˾�����Լ���Ŀ��܌����Ы@���ŵ��Լ��ڴ������nj������^���r�c�͑�һ������?�@��Ͷ�Y�ˡ������˻��������ƶ��߁��f������һ������Ҫ�Ć��}��

��������҂��Լ��õ��ĽYՓ�Dz�����I�����p��������ȫ�����Ǵ�����I�c��ɖ|�����ϣ���һ���ݵ���I�t�nj������������M���ǿ͑������ϣ���Ҫ���P�I߀������I�����ĸ��������c��@�������Ƿ��ܵ��������Ƶ����ء�

�����e�����f����������I������I����@���̶��ܵ���Ҏ���ƣ������{����ֱ����������������r����������˾�@������֮�ϣ���֮��Ȼ���mȻ�{�q���ٶ��^����������r�����ҵĮa�IҲ����ͬ�ӵĽY�����@��͵���Iͨ�����������������ò��^���ɸ����Ј������ط������aƷ�r��֮�ϣ��@�N�r���C���cǰ������Ĺ�������I����ƣ���ؓ�p�ٌ��r���Ӱ푣��h���ڌ��@����Ӱ푡�

�������^����һ���棬�ڏ������^��������Ҏ������I����r����ȫ�෴�ˣ���I�c�䱳��Ĺɖ|���������������ߣ��S���҂��ٷ�֮�ٻݳ��е��I�����ڴ�һ��ͣ����н����ĺ�̎����䵽�҂��������M�ߵĿڴ���mȻ�@���v���cð�����s���y���Է��J������һ�r�o�������@������������܇���Щ���t�������Ɏ����y������J���@Щ���I��ʿ(Ҳ���ǂ��ˏ��ݵ��I)����邀�����ö��ʜp�ٶ��{�������M�˜ʆ�? ���^��Ҳ�Ҫ���d��̫�磬����AӋ��1988�ꌍʩ�Ĝp���������҂�һ�c���f���c��̫�Ќ��H���������A�ڵ����@Щ�p�������������δ���A����ؔ�����y���M������r�����Ї���Ӱ푣����Կ��A�ڵ���δ������֮�ȣ��߶��ʻ��Ǹ�ͨ���٬F���Һ��п��܃��߶���ͬ�r�l����

������I�Y�����ö��ʏ�1987��������ԭ����28%�{�ߵ�34%���@�N��׃����Berkshire���f�����ش�Ӱ푣�����҂��A��δ����Ͷ�Y��I�ărֵ����ͬ�^ȥһ�����������I���Y������֮�ϣ������҂���Ҫ������Ͷ�Y�Y���ǡ�GEICO�c�Aʢ�D�]��Ŀǰ����ֵ�Ѹ��_17�|��Ԫ���sռBerkshire��ֵ���߳��及����ÿ�귴���ڹ�˾���ϵ�����sֻ�оŰ��f��Ԫ������ֵ�ӯ������ڹ�˾���^�m�l�]��Ͷ�YЧ�棬��K���҂������������Y�����á�

�����·�����������δ�팍�F���Y�����ö�ؓ�������^ȥ�·�����֮ǰ�Ѵ��ڵ�δ���F���棬����מ�ֹ���҂������и��_12�|δ���F��ƱͶ�Y���ã�ԭ����28%�����AӋ�������ö�������֮�����ij�34%�Ķ��ʣ�����ʹ�ù�˾��ֵ�p����ǧ�����f��Ԫ��ֱ�Ӽӵ��������������ö�֮�ϣ�

�������U�I�յ��Ĺ����c��Ϣ����Ķ�ؓ�����^ȥ���أ�������I�ć��ȹ�˾�յ��Ĺ������ʌ���15%���ӵ�20%���ڶ������P�a�������U�I��ʣ�µ�80%�Ĺ���������Ʊ����1986������Ժ�ȡ�õģ�߀Ҫ�ټ��n15%�����ö�������Ҳ���c�a�������U�I�����P��Ҳ������1986������Ժ�ȡ�õ��ⶐ��ȯ����ֻ��85%�ı��������ⶐ

�����헵�׃�ӷdz���Ҫ�������҂����Ժ���ȣ�Ͷ�Y���Ì�������ǰ�f�Ɓ����٣��҂��˹�ӋӰ푫@�������s��ʮ���ٷ��c��

�����¶���Ҳ�����Ӱ푮a�������U��˾֧����ؓ�ĕr�c����Ҏ��Ҫ���҂��ڈr�������еēpʧ�ʂ���ۣ����e��ʹ���҂����n���������ӣ�������δ������ȣ�Ҫ���҂���20%δٍȡ�ı��M�����n�������С�

�����mȻ���߲���Ӱ푈���Б������ö��Ĕ��֣����s������������҂�֧������ĕr�c�����^�^ȥ�����R��֧���Ķ�ؓ���F�څs���п���Ҫ���R�U�{���@���҂��ī@�������ஔ���Ӱ푣��@�ñȮ���21�q����r���㱻Ҫ��Ҫ����һ������ٍ�õ������A���n�����t������һ݅�ӂ��˵�ؔ���c���Ҍ�����ԭ�������r���n��Ҫ�����ٵĶ�

�������ĵ��x�߿��ܕ��l�Fһ��c�҂���ǰ���f��һ�µĵط��������ᵽ�ڃr�����ҵĮa�I���҂��J�鶐ؓ�����p��ֻ����׃�����D���͑������ϣ�����˾�ī@��Ӱ����ޣ����^��Ŀǰ��̎�ڼ��Ҹ����Įa�������U�I���f����ؓ������ֱ��Ӱ푵ąs�ǹ�˾�ī@����������Ҫԭ�����ڲ������еı��U�I�߶��m��ͬ�ӵĶ���Ҏ��������һЩ��˾��ǰ�������ஔ���̝�p�ɹ�������ȵī@���۵֣���һЩ�t��鲢�M̝�p�ķDZ��U���T�����ⶐ�σ��ݣ�ʹ�ò�ͬ�a�U��˾�Č��H���ʲ�һ���㣬�@�c�����r�����ҵĮa�I���T����܇���X�I����؛�I����Ҫ�������ֶ��ʲ�������r����ȫ��һ�ӡ�

������ؓ�ɱ����A��һ�����²�o����ȫ�������͑������ϣ����U��˾����������ղ��ݵĶ���ؓ�������ⲿ��ؓ���ɱ�"fresh start"�����գ��mȻ���҂���1986�����еēpʧ�ʂ䣬�����¶���Ҏ������1987���J�Еr�������ۣ�(��Ȼ�ڽo��λ��ؔ�Ո���ϵĔ����ԾS�ֲ�׃) �����^�����؏Ϳ۵ֵĽY��������ʹ�Ã�Ӱ푔��^��ǰ���ӡ�

�����@헃�ֵ���ӵ�Ӱ���δ��������ȵ��Y�aؓ�����ϣ����լF�е�һ�㹫�J��Ӌԭ�t���@�Ӱ푔�������m������δ���ēp����Ĝp�������ϣ��҂��A���@����µ��{������ʹ�ù�˾��ֵ����������ǧ�f��Ԫ�����^��eע����ǣ��@�N����ֻ��һ�r�ģ����^���������Ķ�ؓ���Ӆs�����õġ�

���������Iԭ�t���¶�����ʩ��ȡ������˼���f��1987���Ժ�����I�������䶐ؓ���ӱ���һ��������I�A�Σ�һ�t���ڹɖ|�����A�Σ����^ȥ��I�A�εĶ�ؓ���^�m����������Ҏ�ܣ��e�����f�����O�����҂���Berkshire���㣬(��Ȼ�@�Dz����ܵ���) ��������֮�£���˾�ɖ|�����յ����������룬�����^ȥ�f�ƕr�����˺ܶ࣬�mȻ�@ֻ�Ǽ��O�������υsӰ푵��S���ʂ�����Ĺ�˾��ͬ��Ҳ��Ӱ��҂���Ͷ�Y�˵ĵ��u������ʯ�͘I��ý�w�I���Ӯa�I�ȵȣ��mȻ��˾���H���I��r���]�ж���׃������̎�փrֵ�s������ӆ���ИO���׃�ӡ�

���������J��һ��Ͷ�Y�˻�������˿�����δ��ȫ�˽�������ԣ��mȻ�Ҳ����ᣬ����߀�DZ�����λ������Ϗ��s�y��ă��ݣ���֮��ֻ���f�·���Berkshire���f���^�����в�����Ӱ푣�����Ԕ���Ĕ����Ƕ��٣���Ŀǰ����r���ں��yԔ���Ĺ��㡣

�������

����ȥ�깫˾����ُ��һ���w�C�����Qflying:ӛ�ڹ�˾�����¡����������]�eһ�܌����ٵ��h̎���е��҂����f�������ஔ���F�Һ��A���w�C���@���w�C���H���M���J��߀Ҫ���S���X�ڱ��B֮�ϣ�һ��1,500�f��Ԫ�����w�C��ÿ����ǎ��ϵ��Y��ɱ��c���f���о�Ҫ�����f���𣬱�����ǰ�Ǽ�85�f��Ԫ�����w�C��ÿ��ֻ���a����ʮ�f��Ԫ���M�ã��_���ИO��IJ�e���mȻ����˽����еIJ�����ҵ��ゃ����ϯ߀�nj�����I�����w�C�l�����S�������Փ�������ُ�I֮ǰ���Ҳ����ѕ��r׃���ɞ�٤���ԣ�ͻȻ�g�õ�һ헷���ʾ��ԭ�����п��Ա��^ȥ���������ˣ�ֻ��Ҳ׃�ñ��^ȥ���F�ˣ�����Berkshire����������@���w�C�����棬Ŀǰ�Пo��Փ�����҂���һ������������I�ijɹ����ؚw�T����(���܄e����εؑ���)���Һܺ��¸��m���ִ��Ԓ���V���f���]�e!������һ�N�����ԵĄ������̫�����ˣ�ֻҪ����Ҫ���ģ��S�r������һ�����Ɂ��������

������s��97%�Ĺɖ|������ȥ��Ĺɖ|ָ����ٛӋ�����^�@�Ӌ��ȥ���҂�����������İ��f��Ԫ�o1,934����ͬ�Ĵ��ƈF�w�C����

�����҂���Ո�¼���Ĺɖ|�s�쿴һ�����P��Ӌ����������δ�����Ҳ��Ҫ���ӣ��ձش_�J���ɷݵ�ӛ���Լ��������й�˾�����¡�

����ȥ�꿂Ӌ��450λ�ɖ|������ȵĹɖ|����(ȥ��s��250λ��ʮ��ǰ�tֻ��ʮ��λ)���Һ�������λ������ʮ���ն��ܵ��W�����텢�ӽ���Ĺɖ|���������c�ҕ��ܘ�����λ�ش��������P��˾���I�Ć��}��ȥ�����йɖ|��������65�����}���������S���ஔ�õ���Ҋ��ȥ��ɖ|���Y����λ�քe���Լ~�����c�~�s�Ĺɖ|���Ȳ���˹�ӼҾߵ껨����ǧԪ��B̫̫���I��һ���Ѓrһ�fԪ�ĵ�̺��B̫̫�ஔ���d���s�����M�⣬���Խ���ɖ|����B̫̫���ڵ�ȵȴ���λ��ϣ����λ�܉��ȥ���ӛ䛣���t�ҿ��ܕ����韩�����Ը�λՈ�͎�æ����Ҫ����혵�ȥ��������

�A���ͷ���

������ϯ

1987��2��27��