2006��ͷ����¹ɖ|���ţ����U�I�n�����F�����\ʹȻ���£����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2006

�������@���IȺ�Ўұ��F�@���Ĺ�˾��

����ʒ(Bob Shaw)�ǷǷ��Ą��I�ҡ����ʒ�ϵ�̺��˾���k�˵������ѹ�˾�Uչ��ȫ�����ĵ�̺�����̡�ȥ�꣬����ʒ����75�q�r���Q�����ݡ���������31�q��ʒ�ϵ�̺���֣�ؐ����Vance Bell���������ܰ���ʒ�����]����������һ�ӣ�����ʒ�������_�Q�����mȻ������ƣ��ʹ�õ�̺�I�İlչҲ�����t����Ȼ��ʒ�ϵ�̺��˾���f�Dz���ϣ���������I��ؕ�I�˿��^��ӯ�ࡣ

�~�F��MiTek������픗���B�ӹ��ߵ������̣�����ϣ����2001����ُ�~�F��Ŀǰԓ��˾Ҳ��չ�����㼯�F�����^���ϣ���Ŀǰ�İlչ�ٶȁ������ܿ�أ���“����”һ�~�������~�F����׃�ò�ǡ����������ُ�~�F�Ľ��~��4.2�|���҂���9%�����ʣ����Y���~�F2�|���𣬲����I�rֵ1.98�|�������Ʊ����ÿ��1�f��Ԫ�ăr��ُ�룩�����⣬55���T����2200�f������ُ��2200�ɡ�ÿ���T�����҂������ăr��һ�ӣ����Ҵݵ������ý��X�ķ�ʽ��ɡ�

�@Щ�T����ʮ�֑c���Լ������@���Q����������~�F���N���~���L3��������ÿ�ɃrֵҲ�ɞ�71,699��Ԫ���M������ُ��14�ҹ�˾�����Y2.91�|���~�FĿǰ߀����߀�����зeǷ����ϣ���Ă��գ�����߀����3500�f�F���҂���7�r�g�c��ُ5����o��Ҹ��V���I�F�����~�F�ĹɃr��Խ�˲���ϣ����A�ɣ��nj�����ϣ�����f��߀����y���顣��λ��������³��棬ǧ�f�e�е��@Ӡ���mȻâ�����ԇ���Ѳ���ϣ���Ĺ�Ʊ����Ŀ�ˣ���

���^���������в���ϣ���I�ī@���������ˡ����a�I�Ļ�������ĕr���в��ܵĹ����A�ӣ��H��ԇ���p����˥�����ʡ������u���ĵĻ���������ٹ����˵����ܡ�������һ�����ǻ۵������������V�ң�“Ҫ��һ���õ��I�ң��Ǿ�Ҫ�_�����µ��Ǻ��I”������I�Ļ�����^����ÿ�r���£���˵����ʹ�ò���ϣ��ˮţ���Ո�Buffalo News���ī@���½�������߀�����m��ȥ��

�Ҹ�â��߀���p�r�����������I��I���Ժ��p�@�ÿ��^�ī@��������ijλ��̫���İl�������ԣ�“�ҵ�ؔ������������������ăɴ�֧������ռ���������H�š�”����ij�҈���Ŕ�ij����У���ʹ���ݲ���⣬�����ǹ����ϵğo�ܣ���߀���܄���@����

�a�I���t�����܃H��һ�����ɿ��Խ�ጡ���20���o�ݵĕr�g�У�������������Ҫ����Ϣ��Դ���������}���w����ؔ���������Σ��������ߵĵ�λ���������Ҫ���ǣ��V���ṩ��ε����řC�����Լ��˽���ϳ�����Ʒ�r��Ĺܵ���

�^�ֵļ�ͥ��֪�����ճ��������Ҫ�����ǿ�����ģ����������ÿ�첢����Ҫ�ڶ��݈��V��͑�ϲ�g�Ұl�������Ĉ��磬����Ҳϣ���ҵ��x�ߕ�ϲ�g�V�桢���°���Ĉ���˵�ѭ�h������һ허�I�ą������淨�t��“�����șC�ߣ��������档”

���һ�������ɼһ������������Ҫ��Ǖr��һ�����o��ǰ���@���F���ஔ�ձ飩��ͨ������ǰ�^�Ĉ��猢���ɞ������A�ҡ����������ڽY���r�������ڏV�漰�Ķ��r�����и�������ɡ�һ����ԣ��V��͑����x�ߵij��L��ÿ�����ӣ����@��ҲԴԴ���^��������I�߁��f���@���ǫ@�������ã�economic heaven��������Ȥ���ǣ��mȻ���ڻ�ͨ�����һЩ�˲��Ԟ�Ȼ�ī@����棬������܇�a�I������F�I�����s��δ�����������Լ��cʯ�ɽ�Ġ�r����….��

��������1991��Ĺɖ|�ţ����J���@�N���ܽ�������Ӱ푵Ġ�r�����ڸ�׃���Ҍ�����“ý�w�I….��l�F��I�\�Y���������ҡ������a�I�����ǂ����ˣ�lender������ǰ���A�ڵĺþ����dɫ���١�”��Щ���猦���@���uՓ��������m���F�ľ���е����������ң�Ը����ֈ�I�Y�a�����Խj�[���^���Ԟ������Dz����ĵijԽ����ϻ��C�������ϣ��S���ڈ�I����ӛ䛡���������Ҫ���H�¼����������ˣ����l�����Լ����ϵ��£�����ҕ����Ҋ�������b���o���^��

Ȼ�����F�����еĈ����ϰ嶼�˽�����u�u�����@��“���ԑ�”�Д�����������f�������ݔ�|�����l�ǣ��Լ����ؾW�Ȉ����Q������ôҲ�S�����Ͳ����Ј��ˡ�

��������Stan Lipsey����ˮţ���ՈI���ஔ����ɫ��������Ҳ���K������Margeret Sullivan�������е��o������ˮţ���Ո��ڈ��Ј��ĝB�ʣ�����ȫ�����������øߡ���ؔ�ՠI�\���棬��ʹˮţ�ǵ��˿ڼ��̘Iڅ�ݲ����Ǻܺã�ˮţ���Ո�Ҳ���f���������Ĉ��Ã��������^���I�\߀�����R�o��ĉ��������@���ʳ��m̽�ס�

��Ȼ���҂���ˮţ�Ǔ����I����λ�ľW�j���I�������@�������m���������g�[���V��͑������ǣ��Wվ�Ľ����������������H���^ȥ�Ŕ��s����һС���ݡ����Wվ�ṩ���S�����M����Ϣ���ʘ��x����ֻҪ�����һ�c���Ͱўg�[�������ˡ�

�������ؾ�����f���l�Ю��،��ٵĈ������Ǯ��ؓ����\�����һ�ӣ������R������Ŀ�⡣һ����f��Ҳ���Ǔ���������Ӱ��������Ԝp���S����~��ζ������֮���������П�����˻��Ǹ��ˣ����Ը��ܵ����صĈ����l��@���Ǟ�ʲô������(Peter Keiwit)�����I�W�R�����^40���ԭ��

�҂����������ǽ������]�Ă��ˈ����I�����𣬾ͺ����S����ُ�\�����S����I��һ�ӡ����������M������Ĵ������Ҫ���ģ����]��ԭ�t�@ʾ�����ӯ��ܵ���֧����Ҳ�]ԭ�t�@ʾ̝�p�����������ҡ����I����Ĺ̶��ɱ��ܸߣ����Ү��l�����p�ٕr����߀���lj���Ϣ�ء��ڈ���Ҫ�Խ��͵�ͬ�r�������ό����Ј���ărֵҲ���p�p����֮�������\�����S��ărֵ�s߀����һ�ӵĵ�λ��

������ǰ�f�ģ��������R���ܸ���֮�F���������y����t�҂�߀�Ǖ��Գֽ��I��ý�w�I��â����ҟ�ۈ��҂�һ�춼Ҫ�x5�ݣ��ټ����҂����ţ����ɡ�������ʢ����ý�w���ǾS���������P�IҪ�ء�ϣ������ӡˢ���W�j�ĽY�ϣ�����Ҏ�܈�ĩ�ա�����ϣ��Ҳ���cˮţ��һ��Ŭ�����lչ��һ�׳��m���I���̘Iģ�͡��������ijɹ��������҂��ģ�ֻ�Lj�I�@�����^�Ěq���ѽ���ȥ��

���ۼ������֕r�����w�CȺ֮�W�j���乫˾(NetJets)�����@�ij��L��ԓ��˾�ij��L�ā����dž��}����I����1998���Բ���ϣ����ُ�ԁ����ѽ����L596%�����ګ@������sʮ�ֲ�������

�҂���1996���M܊�W�ޣ��ɱ�֧�����f�ஔ���^���ښW�ޠI�\5������@��80���͑�������2006�����У��۷e�Ķ�ǰ�pʧ���_��2.12�|���𡣲��^Ŀǰ�W�������������2005-06��W�j���乫˾��������589���͑����ڲ�˹(Mark Booth)�������I��֮�£��W�j���乫˾�ښW�K���D̝��ӯ���҂��ڴ���˵Ľ��I�B�ݿ������m��

2006����������Ҳ���I�ò��e��ʹ��ȫ��Ķ�ǰӯ���_��1.43�|����ʹ��06��ĵ�һ�����F0.19�|�ēpʧ����������ȁ�����߀�Ǿ���ѿ��������̝�Dӯ�ĠI�\�ɿ�����Ȼ�Ͳ�˹һ��Ŭ����ʥ�D��(Rich Santulli)Ҳ�й��ڡ���������������ϣ���Ľ����ˣ�ʥ�D�����������X�����������������˿������������_��������ʢ��ؓ؟�����I�\�����׳ɽ��������ش���������أ��Գ��m��չ�������ஔ������Ј����W�j���乫˾���Գ�Խ���֡����գ��W�j����ęCȺ�rֵ���ѽ��h�h��Խǰ����3�Ҹ������ֵĿ��͡�

�W�j���乫˾֮�������Q���uȺ����������ṩ�˘O�µİ�ȫ�����ա��ڲ���ϣ�������S���҂����ӹ�˾��W�j���乫˾���w�C�Dz��ɻ�ȱ���̘I���ߡ����ҡ��ҵļ��ˣ��Լ�����ϣ�������ɆT��Ҳ�к;W�j���乫˾����˽����;�ĺϼs���ұ��Ҫ�f���҂���δ�����ۿۣ���һ��������^�W�j����ķ��գ��ٻ�ȥ��һ������ÿ͙C�������ֻص��^ȥһ�ӣ�����ֻ������ร��

�������ƵĹ����I

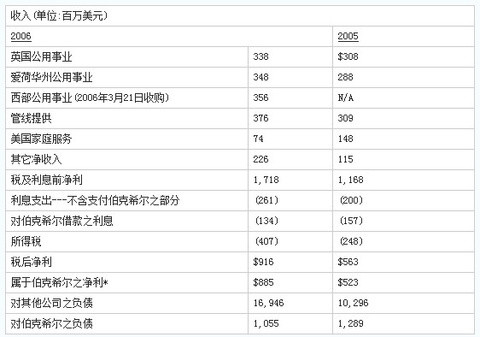

�ڲ���ϣ������86.6%�ə��������Դ�عɹ�˾(MidAmerican Energy Holdings)���£������S�ͬ�NĹ����I�ĠI�\���������ķքe�飺(1) �s���������˾(Yorkshire Electricity)�c���������˾(Northern Electronic)�����I���w��370�f����Ñ�����ɞ�Ӣ�����������������ߣ�(2) ������Դ(MidAmerican Energy)����Ҫ���o�ۺ��A��706,000����Ñ���(3) ̫ƽ����Դ(Pacific Power)�cʯɽ��Դ��˾(Rocky Mountain Power)����Ҫ�����������w��������170�f����Ñ���(4) �¶���(Kern River)�c������Ȼ��(Northern Natural pipelines)������ȫ��8%����Ȼ���N�ġ�

�҂���������Դ�عɵĽ��I�����ʷ���أ�Walter Scott���c������λ�dz��ܳ��Ľ����ˣ��K��(Dave Sokol)�c������(Greg Abel)���ںϻ���p�������ж��ٹəಢ����Ҫ��ֻ�������ǵ�˼����ȡ����Ҋ��һ�º��҂��ŕ�������Ҫ�ěQ�������c������λ����������ҳ�Խԭ�ȵ��J֪���������Dz���ϣ���f���xһ�ĺúϻ��ˡ�

�c���۳ɿ��������{�ģ��͌�������Դ���µ�������ͥ���չ�˾��HomeServices of America����Ҳ�������ڶ���IJ��Ӯa�н�I�ߡ��@�ҹ�˾���I20�����^��Ʒ�ơ�����20,300λ�Ӯa���o�I���ˆT�����M����ȥ���M�Ѓɂ���ُ�������ݿ��ɽ����~�s�½���9%���_��580�|��Ԫ���@��Ҳ�sˮ50%��

������ſ��|���ĵ��䣬�����סլ���Ӯa���לp��������֮һ����“�������x��”�ĺϼs���Լ�“��Ц”�����ʣ�ʹ�ý���˿������J����^���꣬���h�����������ʵ���Ϣ��߀���ڎ��]��Ҫ��Ġ�r�£���Ȼ�]��ʲô�J���˕��`�s����һЩ����̱����f����“����ѭ�h���J�����ղ����X�����ԛ]�Гpʧ���ԡ�”����δ������Ϣ���s���L�뱾��ʹ��ǰ������������Ϣ�ķ��J�����ں��ÿ�³��ߵ���Ϣؓ���У���֧���ء���ͬʷ�����أ��W������Scarlett O’Hara����“������������ٓ���”�F���S���������f�����^��“����”�ѽ������ˡ����ԣ���һ���mЧ�����ݱ���������ͥ���չ�˾�Ďׂ��Ј��и��F��

Ԓ�m��ˣ����҂�߀�Ǖ��^�m��Ғ�����IJ��Ӯa�н��I����ُ�˵ģ��������ʮ���������ͥ���չ�˾��Ȼ���h���^Ŀǰ��Ҏģ��

�����������ڠI�\�ϵ��P�I���֣�

*�����˲���ϣ�����õ���Ϣ (�������P���ö���ă��~), �քe��2006���$87����2005���$102.

ؔ�ռ�������Ʒ

��λһ���ܸ��d ���@����Ϣ����Ȼ�ұ��˸����d�����@���������һ�Σ��ڹɖ|�����ἰͨ���ٱ��U��˾���������Խ�����Ʒ�I�յ�̝�p������ϣ����2002����_ʼ����23,218��������ͨ�ϼs����u����̎�õ�ȥ��ֻʣ197�������˲����I�Ķ�ǰ̝�p�_4.09�|��Ԫ����2006��ֻ�a��500�f̝�p���֣���â���ʾ������҂���2001����Y�aؓ������Ҫ���@4.09�|����ע���ǿ��ܕ���“ֱ�����֪�]��(Good Until Reached For) ”��������֮���@��ľ��^��ɯ���_�~�����Ǵ������Խ�����Ʒ�I�յ����Ĺ־㑣�“ֻҪ�ܽY�����ã�All’s well that ends����”

ͬ�r���҂�Ҳ�Y�����rֵ�Y����˾��Value Capital����Ͷ�Y������ڴ˲��ݵĈ���У��@�ɂ��I��ӯ���pʧ���������ٳ��F��δ���Ĉ���С�

����܇���ڽM���������Ј��ı��F�H��������ȥ�ꄓ����1962�����͵��N�������Ĵ_���ˮa�Iȥ����N�۔���ֻ�_��1999������֮һ��ˮƽ����Ʋ�_����܇�ݵı��F��Մ���Ҍ��@���a�I��2006���Ƿ���ٍ���κ��X�е����ɡ�

����܇�݄���5.13�|��ǰӯ�࣬����֧������ϣ������0.86�|�����鲮��ϣ�����Y����܇��100�|��Ԫ�ķ��ڃ�߀��헡�����ϣ����ȫ��ؔ���w�|���mȻ���˿���܇�ݎ������٣�����I�ɹ�Ļ�����������Ҫ�w���ڄP�Ŀ����D��Kevin Clayton�����P�Č����I�����˽��أ�����Ҳ�������ԵěQ���ߡ��c�������Ĺ�����顣�^��ُ�������ij��L����һ�_ʼ���I�r��6,661�����^������܇�ݬF��ĆT��Ҏģ�ѳ��L��14,787�ˡ�

�������U��������ɴ��I�����ؼҾߣ�CORT�����ɱ��_���Z��Paul Arnold������ؓ؟�ˣ���XTRA��܇؛�����ɱȠ����mƝ(Bill Franz ) ����ؓ؟�ˡ����صĠI����ȥ�����@���ij��L����XTRA�t�S��2005��ĸߠI��ˮƽ���҂����^�m���Z�����mƝ������ُ��I�ęC�������S�r�ʂ������U�I����ُ��

���鱾�IȺӯ���r��

Ͷ�Y����

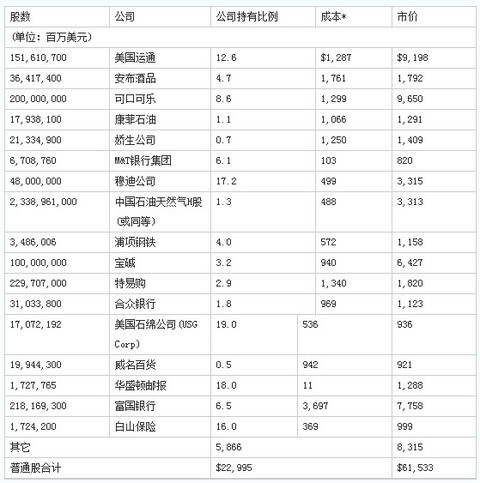

�±�鲮��ϣ�����F����ͨ�ɷ����Ͷ�Y���҂���2006����Ј��rֵ���^7�|���������룬���Ѓɼ����⡣����@�ɼ���ֵ��Ӌ���^19�|����Ĺ�˾���҂����ڳ��m�I�M����Ȼ����Ҳ���Ը��V��λ���ăɼң����S���ҿ��ܾ��б�Ҫ���˜���ˡ�

�J����“�ɱ�”����һЩ��ͬ����鰴��Ҏ�����~��rֵ�Еr��Ҫ�����{�ߡ������ԛ_�N��

�҂��������е�Ͷ�Y�˵ģ���2006��I�\�Ŀ�Ч���F�е���ο����ȥ������ģ��҂��A�������w���ԣ�ÿ�����ӯ���τ���6~8%�ij��L������һ���ʣ���sÿʮ�����ң�������I��ӯ�������Lһ����2006�겮��ϣ�����Ĵ�ֹɣ������\ͨ���ɿڿɘ������A���������y�У�ÿ��ӯ���ij��L�քe��18%��9%��8%����11%�����x�@Щ��I�����L������������۳ɿ���

���҂��_ʼ������R��λ�r�������������и߳��������ң���һ������������ϣ��ֱ�ӳ�����R����2005��r�����������D��ֵؓ�������҂�����������ʽ������R��λ�������I�M������I�əࡢ���I�M�д�������ӯ���������I����횏��{���ǣ��R�����،����x�������]��̫������x�����H�DZ���]֮һ���ѡ�

���������Q�����Ć��}��������Ԫ���m���H�ęC�ʾӸ߲��¡��ҟ��е����Ź�ƽ���Q�����������������κ·��ҁ��f���Ǻ��£���2006�꣬�Ĵ_��1.44�Ľ��~�nj����@�����ȥ�꣬����ͬ�rҲ������0.76�ļ��Q�ף�pseudo-trade����Ҳ����ֻ���M�ڣ��s�]����ȵ�؛Ʒ����ճ��ڵĠ�r������Ҳ�����˼һ�£��uՓ�ҕ�������������҂�ȫ��ֻ��0.76���M�ڣ�Ŀǰ�sռ�������aë�~��6%����Ȼ���s�]���κγ��ڵ���ݡ����ڴ��e�����ُ���sȱ�����������N�����룬�����ݱ�Ҫ׃�u�Y�a���������������������Y��������һ���ஔ���С������ҟo�ȵĴ����һ�ӣ������a����������֧�����M�r���҂�����Ҫ�ᗉһЩĿǰ���еĖ|����

�@�������f�����]�ж��Ć��}������҂����Ƿdz���ԣ�ć��ң����^ȥ������Ҳ���e����ˣ�ȫ����߀�ܘ��������������ȯ�����خa����Ʊ���Լ���I�������Y�a�ۺ��҂������^�m�]���ı��X��

Ȼ�����@�ӵ�׃�u�Үa������Dz����O��ġ�����ȥ�����A�y�������]���ĺ��������֮һ�ѽ����棺������“Ͷ�Y���棨investment income��”�~����ԭ����1915���ԁ���ÿ��Ԟ���ֵ������2006���D��ؓ����Ŀǰ����ˏ�����Ͷ�Y�������a�������ã��ѽ����^�������ں���Ͷ�Y��ٍȡ�Ľ��~��Ŀǰ�Ġ�r����ͬ�������ѽ��ñM���y���~��ȵ��X�����Ҍ�Ŀ���D�����ÿ���Ȼ�������������Jһ�ӣ��ڲ����ѭ�hӋϢ�£�����Ŀǰ�����Rһ��“���������reverse compounding��”��̎����

���돊�{���ǣ���ʹ֪����һ�����O�����ǣ��������Կ���δ��ʮ����ʮ�꣬�^�ñȽ���߀Ҫ�ã�����ƽ����ؔ��Ҳ�����ߡ�ֻ���ڴ�ͬ�r�������������֧������ؓ���ijɱ�����ÿ������a�ɹ��У��н^��һ���ݣ���Ҫ�D���o����˵ġ�ÿ�����ڵĹ������кܶ��r�gֻ���ڞ�ǰһ�����^�����M�����������r�����������˲��M�����δ�����һ�죬�����Ąڹ����x�K�����@�N“ؕ�I��tribute��”�е��������γɌ����εď��ҷ������Ј�������挦��һЧ�����҂������o���u�������������^“ܛ��ꑣ�soft landing��”��������������ֻ�����Ұ�ο���뷨���ѡ�

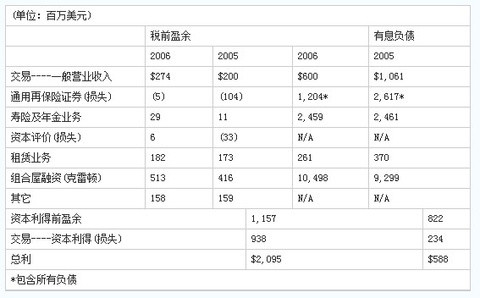

�ґ�ԓ���V�^��ң�����ϣ��������ֱ����R��λ�ό��F��ӯ�࣬���ǁ������h�ںϼs��forward contract�����@��һ�N�����Խ�����Ʒ�����҂�Ҳ���\�������N������Ժϼs���@������Ҹе���֡��҂������ͨ���ٱ��U��˾�������ϼs�~�������M�Љ�ʿ��������õ��đKʹ��ͬ�rҲ ��ՄՓ�^����������Ʒ�\�õ��@�˳��L�������½����Ј��ϵ�ϵ�y�Ԇ��}���ゃҲ�S���{������ʲô����ϣ���F��߀Ҫ���@���к����|һ���P���أ�

���ǣ������Խ�����ƷҲ���Ʊ����ȯһ�ӣ����ڃr���c�rֵ�ϳ��F�x�V��ƫ���ˣ��S�����������ϣ���������Ժϼs�ĺ�ӆ��һ���Ǿ����x���Եģ��ڔ����ϲ��࣬���Еr���~�s�������ҬF���H�Թ���62����ͨ����������Ժϼs���_�������֛]�������L�U������Ŀǰ���@Щ�����Ժϼs��Ч��߀���e���鲮��ϣ��ٍȡ�˔��|��Ԫ�Ķ�ǰӯ�ࣨ�h�h���^ǰ�����P�h����R����ϵī@�����֣����mȻ�r�r����̝�p�Ŀ��ܣ��������w���f��߀�Ǻ��п����^�m�ăr���c�rֵ��ƫ���У��@�ÿ��^�����档

���^ȥ�ѽ���ʾ������ϣ��������λ�ܳ��ĺ��x�ˣ��������ғ��Έ����L���ա����Ҷ���Ҳ���_��֪����Ҫ���ҽ������^����ԓ�����l�����Ρ���λ�ПoՓ���l�����������p�ܶࡣ����ϣ���Ķ���Ҳ�����ţ��^���ߵ�����Ҫ�L���Ǻ���Ҫ��һ�c��

̹�ׁ��f������ϣ����Ͷ�Y�������x�ĽӰ��ϣ��Ͳ����ǜʂ��ݡ����^���@����vʷ���أ��^ȥ��һ�Εr�g���������]��â����^�Σ�������Ҍ�������ɭ��Lou Simpson�������a��ȱ������ɭ��λ�L��Ͷ�Y�ĸ��֣��ڹ����w�ɹ�˾�Ĺ�ƱͶ�Y�M�����g���������ஔ��ɫ���L�ڿ�Ч�������H����С6�q������ҵĴ��쵽�ˣ���ô�������L����F�ĕr�g������Ҳ����̫�L�������L�ڶ��ԣ�����ϣ����Ҫ����Ľ�Q֮����

���҂�ʮ�µĶ����ϣ��҂���ᘌ��@һ���}�ص�ӑՓ�������γɵĹ��R��һ�Ӱ���Ӌ������â������ɭ�����f���ҹ�ͬ���С�����Ӌ�����Ҵ������һλ�����p�����Н�����������Ͷ�Y�M�ϵ��ˣ��Ԅe���У���ҕ��r����Ҫ���^�γɞ鲮��ϣ��Ͷ�Y�L���ա������u�x���^���У����H�ϕ�������λ���x�ˡ�

�������m�����x�������D��ʹ������Ȼ����Ͷ�Y��Ч�Ȼ���˲��У����ҳ��������x�������y�������L��Ͷ�YҪ��ɹ�����ʹ�о������^�X���Լ����ڵă�����Ч��߀���к��b�h�ľ��x��

�L�ځ��f���Ј������F�DZȌ���������Ԏ�����O���e�ӡ�ֻҪ���˴��e���^ȥ�oՓ���L�ڲ���ijɹ��o䛣�������һ�PĨɷ�����ԣ�����ϣ����Ҫ�������ܱ��J����Ҏ���ش��L�U���ˣ������������ԁ�����δҊ�R�^���L�U�����F���S����ڙC�����ձ���õ�Ҏ�����\����Ͷ�Y�����ϣ�����һЩ�ض������ش��Σ�C�������С�

��w�Ŀ���Ҳʮ����Ҫ������˼�������Ƿ������Լ������Լ��M���О�����J���������@Щ���������L��Ͷ�Y�ϳɹ���Ҫ�����ҿ��^�ܶ����^픵��ˣ�����ȱ���@Щ���|��

����҂�߀��һ���e�Ć��}��Ҫ���]���҂�����Ƹ�����ζ�á��ڲ���ϣ�����Y�v�ӵ������Ěv�ϣ�������Ͷ�Y�����ˣ����Ј��ϸ�����؛�ɾӡ���ˣ��҂�Ҫ�ܴ_��������x����ˣ���ʹ�ڄe�ĵط���������ף�Ҳ�܈Գ����ڲ���ϣ����

�҂�����Ҫ���˲ţ��ض��Ǵ��ڵģ�ֻ�ǿ��ܱ��^�y�Ա��J���ѡ�1979�꣬����Jack Byrne�����ң��J���ǂ��˾�������ɭ�������҂������_�Ʌf�h�����ܾS���^�˵Ŀ�Ч������ͱ�Ȼ���^������ɭ�����ؔ���ϣ��õ��S�T�ijɹ���Ȼ��������ɭ������ڎ���ǰ����������ĺϼs�l�����x��ȥ��������P���Y�����ֻ���]�X��Ԓ��������x�_����ϣ���ˣ�������ɭ��δ�д����^���҂�������Ҫ�ҵ�һλ���λ�����p���ˣ�ǰ�����Ҫ�߂�����ɭ�����|��

����Ϣ�ǣ�76�q���ң����X�Լ���r�O�ѡ����Ҹ������к���ָ�ˣ��ҵĽ����̶ȶ��ڃ�����ˮƽ������һ�����ș��ҿɘ������ԝh���ļһ���f�������������治�^���¡�

����ϣ�������IJ���׃��

�Խ��괺���_ʼ������ϣ�������ĽM�ɣ����ڃɂ�����a��׃�ӣ��������c�s˹��Chace���������P���s˹����Ͳ���ϣ��������ǰ�����г��^һ�����o�ĜYԴ��1929��r���ڌ��ļ���Ӣ���m�^�ļ����S�������ɲ���ϣ����Ʒᘿ��Ϲ�˾��Berkshier Fine Spinning Associates�����Є��У���һ����÷��·�s˹��Malcom G. Chace�������˳��صĽ�ɫ��ԓ��˾��1955��r���c��ɪ��������˾��Hathaway Manufacturing���ϲ��ɲ���ϣ��·��ɪ������÷��·�s˹������Malcom G. Chace Jr.���S���ɞ鶭���L��

1965�������÷��·�s˹�����İ����£��ͷ������ϻ��I��Buffett Partnership Ltd.���I�M�˲���ϣ�����P�I�Թə࣬���҂�ȡ�ý��I���ʾ�gӭ��÷��·�s˹�������^�m���β���ϣ�������u�����L����1969���ж�Ρ�����һλ�¸����ء�Ҳ�������˵ĺû�顣

ͬ�ӵ������~��Ҳ�m�������ČO�ӣ���ķ��Malcom “Kim” Chace�����ϣ�����1992���ɸ��H�����н��¶���һ����ķ��1996�����Є��I��Ŀǰ���e�O�����ҳɹ��ؽ��Iһ��С�^�y�У������ȥ�꽨�h�����Ԍ���һλ�����ˁ�ȡ������λ�ӡ������҂��ҵ����m�����x�������ķ���ڽ���Ĺɖ|���rж�Ρ���ϣ�����s˹���塢�Լ���ķ����팦����ϣ����ؕ�I�����_�������Եĸ��x��

�����x�¶����ϣ��҂������ö�����Ę˜ʣ��܉�������ӷe�O���I�đB���d�°�Ȼ�����������������|�ߡ������^“����”�Ī�������ָ��ȫ���������µij�ڡ����S��������ˮƽ�ߣ��@�cĿǰ�ܶ����ܙC�P�����^��ң��ڪ������µ��J���ϣ����ஔ�ij��롣�@��Բ�ͬ��ʽ��֧���Ŀ�헣�ͨ��ÿ����15~25�f��Ԫ�ķ������@�ӵij�ڣ��c���^“����”���µ��������룬�ѽ���ࡢ�������^���١����ң��ƺ�ҲҊ�ֲ��֣������³���ڽ���������m���q���@�w����������I�����ƸՈ��н�����˾����һ�c���ٸ�һ�c�����ˣ�Ratchet, Ratchet and Bingo�������@����˾���Q��̓���ģ������������sһ�c���١���

â����Ҷ����ţ�ǰ��������Ă��˜ʣ��Ǔ��ζ����ƱM؟��Ҳ��������Ҫ�Ҍ��ش������йɖ|��ȱһ���ɵġ����ǣ��@Щ�˜�ͨ�������������ҕ��ȡ����֮�ģ���Щ�鶭����Ғ���x�����˾���������L����ͨ�����f��ֻ�ǣ�“�҂���Ҫ����һ��Ů��”����“��������”����“���Ժ������”�ȡ��@�ӵ��΄գ��Еr���˸��X���ǰ�Ų���������M���ѡ�����ԃ��ij���Ƿ��m�ϳɞ鶭�µ��S�����}�У��ā�]���κ��ˆ��^�ң�“Ո�����Ƿ�վ�����ǹɖ|��������˼����”

Ȼ�����ұ�ԃ����һЩ���}��������ͬ����Ҫ�������x���Y��Ġ�r����������ꠡ����㌏�F������ָ�]���ĵ����x�ȣ� �����ܾ��@����Щ��և�����@Щ��r�У��u����ϣ���ҵ����ˣ��Ǿ߂��ڌ��I�ֹ����棬������ض����ܼ��B�ȡ�������ϣ�����f���҂���Ҫ�Ļ�����ںúõؽ��I�I�����I�ϵ��Д��������҂�������ġ�

�@���������Ż���Yahoo!��ؔ���L���Kɺ·���ˣ�Susan Decker�����������������|�������ڽ���Ĺɖ|���ϣ���ʽ���붭�����҂������\�����������҂����Ă��˜��ϣ��@�÷dz��ߵķ֔������ң�44�q�����ஔ���p�������ע����@�����ゃ�Ķ����LĿǰʮ��Ƿȱ�ġ�δ���҂����^�mŬ�����M��Ѫ�����L�ÈԳֵ��Ă��˜����|���҂��ǽ^�����p���ġ�

����������

����ϣ�����F��2006���ӯ�֧࣬���o���������������ö������~�s44�|��Ԫ��������������һ��ȵ�֧����2.6����Ԫ����ÿ��Ļ��M�s70�|��Ԫ���Q��Ԓ�f������ϣ������֧�������������������ϵ������_֧���oՓ����������������������ڇ������P�ijɱ���ֻҪ�s��600����ϣ���@�ӵļ{���ߣ����е������˾͟o���U���κ����ö��o������

��ԓҪ�����f�����ǣ��҂�ȥ���������������������ļ���퓔�������9,386�������P�I���k��������������������Ķ�����������Cȯ�O�܆�λ������ɵ��S��������Լ������c����ϣ���I�\���P�ĸ����헣����������翂����19λͬ����һ�ְ��k��

�@Щ�ˆT���k��������ռ��9,708ƽ��Ӣ�գ�������·â�����ڵ���ɼ���������翂�����t��655ƽ��Ӣ�ա��҂�ȥ�껨�ڿ����k��������֧���������T�����������ɂ��k�������M�ã�������$3,531,978��Ԫ���@Ҋ�҂����_�N����IJ�����I��

��I���S����Ҫ������������������_�N�H���~��ָ؟�����wϵ��֧���ϣ��o�����{���˵��X��ҕ���Լ����Xһ���������ơ����^���Еr�@Щ��I�ߌ��ڹ�˾��ؔ���ϣ�Ҳ������X�������Լ��ڴ��ó�������չ�F����ͬ���О�ģʽ�����ړ������_�TͶ�Y�y�ж��r�����l����һ��С���£���ҾͿ��Կ��ú��������1980����r��ԓ��˾Ո��һλ���鼪�����l����ÿ������ǰ���ߌ���ʿ���գ��S��߀��һλ���T��ָ���ˡ�������������p�ɱ�֮�ʣ���Ҫ���ܷ��յ��ˣ��������ؓ���M�á�������ijλ���ܣ������Lj����L����������ÿ�ܶ�����������Ҏ����ʩ�����̛Q�����������ف���һ�ΰl��

������â����ҳ����������I�L��������һЩ���̘Iǰ���Ͽ��ܰl��l��ij��������磬�mȻ�������գ�����“�ɳ̔�”���������\ͨ�����ÿ����t���c������ҕ��͑�“�t������”�������҂��s�����ע����@�T����ď�������������һ���T�șC���Ą����҂���1970��r����ُһ�Ҽ��cȯ��trading stamp����˾���{�I��Blue Chip Stamps�������r��ԓ��˾����I�՞�1.26�|��Ԫ���伯�cȯ�ڼ��ݸ����S̎��Ҋ��

���H�ϣ�����1970�꣬�s����600�|��Ԫ�ļ��cȯ�����ռ����۷e�Ƀԣ�ǰ���҂����ؼs�̵ꃶ�Q��Ʒ���҂��Ļ�����Ʒ��䛵�퓔����_116퓣��M�M���������Ȳ������냶�Q���Ŀ�����ҵ�֪�BһЩ�طN�ИI������x�I�ߣ������o̓��Qȯ�r�����Ԟ��ҽK���ҵ��˷�ٍ���r�����⡣Ȼ�������ϲ����MȻ�����҂�̤���һ�I��s��һ·�����¡�����1980�꣬ԓ��˾�I�ջ�����1,940�f��Ԫ��������1990�꣬�q���������ĠI�գ���ֻʣ��150�f��Ԫ�������Ҳ����p���˿s���ˣ��ڹ������Ҹ����˸��ӱ���Ŭ����

���I������˥����98%������ȥ�꣬�ڲ���ϣ�����F980�|��Ԫ�Ŀ��w�I���У������{�I��˾��ؕ�I��һ��ֻ��25,920��Ԫ�����沢�]ʡ���κ�0�������ҺͲ���߀�Ǒѱ����o�ȵ�ϣ�����^�m�Գ���ȥ��

����ȥ��Ĺɖ|�������ᣬ���ғ���ʮ�ł���˾����������ϣ���������Pϵ��I���Ķ������ϣ������е�н��ί�T������ҕ����ͬ����������Typhoid Mary���㡢��֮Ψ�ֲ�����ֻ��һ�ҹ�˾��н��ί�T������Ո�ғ���ί�T�����ڴ�����P�I�ԵěQ���ϣ��ҵ���Ҋ�s߀���������Q�����ƶ���˾�����Lн��ˮƽ�ϣ������^���S�����ң��s�ܵ���˵��ų⣬�������˷�����˼������������ϣ����н��ί�T��������Ψһ�ijɆT���鼯�F�н���ʮ����Ҫ�ĠI�\�I���Q�������Ј����L��нˮ�ͪ������

�ڴ�������棬����ռ���Ҷ��ٕr�g�����Ǜ]�С������҂�42����ĠI�\�vʷ�У��ж��و����L��Ҫ���ۣ��s��һ��Ҳ�]�С�

���҂����ê����ƶȕr�����ҕ�ʮ���S������Ҫ�cԓ�������L��ؓ؟�ĠI�\�Y������ֱ�ӵ��P�B���҂���ϣ�������a��Ͷ�C���������Ԟ���Եõ��c�I���F�o�P�Ĉ�ꡣ���һ�������L�Ĵ����ֻ�����ɣ������͑�ԓ�@����ͬ�ɿ������룬��ʹ�������Ʒ�����������أ����²���ϣ�����F�ı��F���M���⡣�����ڴ����ֻ��һ����Ĉ����L���f�����������I�ijɹ�������ϣ����չ���D����Ҳ����ԓ��˫@���κκ�̎���e�����f������ϣ��Ŀǰ����610�|��Ԫ�Ĺə࣬���κ�һ��ărֵ�����p�ؾͿ������������½�10%���oՓ��һӯ̝���ɖ|����Ҫ����Σ�������Щ���҂����I�I�����ܶ��ԣ�������ʲô�ӵ����ɣ�����������Ҫ���@60�|��Ԫ��׃�ӣ����κε��P�B��

��I�����L�ڿ�Ч����⣬���s�Կ��Iȡ���Ĕ���н����S���������ѽ��V������������ұ��^�� �f���������ǣ���������I�����L�ձ�Ҳ�^��ʮ�փ�Խ�������ԓ���{���ǣ������������S������������Ƿ������Ҵ����һ�ܹ����r��Ҳ�h���^40��С�r��ֻ�Ǵ�ҿ��������ķ�ʽ���������̘I�^���еę�����royalty��֧�����ѡ�

��������ϣ��Ŀǰ���������L�ķ�ʽ���ض�߀�Ǖ����m��ȥ���mȻ����·â����^ƫ�õ����ڃ��˄ڣ�sackcloth and ashes�������Ҍ�Ը���^����ۣ�spoiled rotten��������ϣ�����F�����мҹ�˾������ſv��N��The Pampered Chef�������҂����õļ��F�Ļ����t�ҳɞ��˷ſv�Ĵ���L��The Pampered Chief������

һ����I�ṩ�o�����L�ĸ������N���ܿ�͕���������˾���������á��ڶ����У�“�e��С�����@��”���뷨����������^�����ɣ����^������ҕ������Ľ�ጡ�Ȼ�������I�����ˆT���ڌ�н��ί�T��������h�r�����H�υs���Դ˞���Ҫ��Փ�c����Ȼ������ֻ���ø�����һЩ�ķ�ʽ�����������o���ѡ�

�^��Ϣ�Ľ�¶������ƸՈ“��������”�����н��ί�T�����@���н��l���ϲ����������^�ڿ������ձ����������o���a���κΌ��H�ϵĸ�׃���f���ڵģ���֮���ԕ����S��н��ί�T�������T�⣬����ܵ����ɣ���������ұ�ҕ�����^�ڪ����Ķ��¡�н���ƶȵĸĸ�ֻ���ڎׂ����ęC��Ͷ�Y�ߣ���Ŀ���ضࣩ���Ҫ����ʹ����ϵ�y���Fȫ�µĚ���Ŀǰ�@Щ����挦�͑��������\��“ͬ�I”ˮƽ����������^���ʵ��ַ���ֻ��Ŀǰ��н��l�����^�ݿ����ĬF������I�����ʢ����ȥ��

ȥ�꣬���ь��ݳ��еIJ���ϣ���ə࣬���D�o�傀��������������һ���ţ�������ǰҎ����һ���ݣ���K�ҕ����������гֹɣ�ȫ��Ͷ���ڹ��档���P�������ij��Z�������ֵ����ɣ����������҂��ľWվ��http://www.bershirehathaway.com����ґ�ԓע����ǣ���һ�Q�������Еr�C�������dz��ڶ�ؓ�Ŀ��]��2006���ұ���U���o��������������ö����c��ȥ��������״ξ�Iǰ���S����ȫ��ͬ��ˮƽ����2007�����ö����f��Ҳ�]���κβ�ͬ��

�������z���е������������^���r�Գ��еIJ���ϣ���ɷݣ����Ԟ���ʮ��ĕr�g����׃�u����Ͷ�빫��ʹ�á�����̎���ϲ�������s���������ٻ����꣬����������г����@ʮ����ĕr�g���������A���Լ�߀���ٻ�sʮ���꣨��Ȼ���ҵ�Ŀ�˲�ֻ��ˣ�������ζ�������в���ϣ���ֹɵ��u�����ã�����δ��إ�����g����ȫ�������������;��

�Q����һ�r�̣���������ϣ���@Щ�X�����o����֪Ϥ�����������������әC���ˣ��܉������ڃȼ����\�á������@Щ�����ϵ����|�����S���C����������ȱ���Ј��ĸ����£����ϻ���˥�p��Ŀǰ���@�傀����������ɲ��ɶ�õ��˲Ł����£���������x�_�����r���β�����������ķ�ʽ���Ƽ��\�������z����ؔ�a��

��ƫ���ڻ�������m���I������ˁ��f�����{δ��һ�����и��ش��������}����Ҫ���ƽM���������Pע����ͬ���һ�����������J�錢��һ�������F����ij������������壬��ؔ��Ҏģ�����^�����F�е�ˮƽ���܉��ڴ��ƽM����̖���£��ṩ��������Ļ��𡣌Õr���@Щ�Y���ߣ��Ϳɸ������r�Č��H��Ҫ���ṩ�C�����\��������Ą��ܣ������c�����Ǖr�Űl�����ش�������}���Ԍ�����ѽ�Q֮�������һ�����@Щ�C���������Ч�ԣ��Ϳ����Ј��Ͻ�����C����Щ������푪�@��ԴԴ���^����ע�����S�����Ŀ����Ȼ����ߣ�ʣ��Ļ���ԓ���̎�ã������γɸ���Ć��}����ʹ���������ڛQ���ϲ��M���룬�����Y��ķ����ϣ�Ҳ߀�Ǒ�ԓ�Ȏ�ʮ��ǰ���ߵĺ��ⰲ�ţ������ό��H����Ҫ����Ȼ���z���S�r���܉�Č�������Ҫ�ҵ��뷨���F�ش�ĸ�׃�������Dz�����ܵġ�

���ݲ���ϣ���Ĺɖ|�����@Щ�@�þ����Ļ������������׃�u�ֹɕr�����҂��Ƀr����ɵě_�������_���������P�С��@�䌍�����֣�����S���Ʊ����ɽ������������^��������ͨ�ɔ���100%������Ƀr�ԿɾS���ڃ��ڃrֵ������������ϣ������ɽ�����ֻ��������ͨ�ɔ���15%���ԿɾS���ں����ĹɃrˮƽ���@�������гֹɵĻ�������u���r�����ֻ��������ɽ����İٷ�֮��������ϣ���Ĺ�Ʊ���D�ʣ���Ȼ��̎���Ј������ˮƽ��

���w���ԣ�����ϣ�����F���I���F�����ǛQ����Ƀr�ĸ���ԭ���ژO������Ġ�r�£���rλ�����ں����ą^�g֮��׃�ӡ����ڶ��ڌ��u������ϣ���ֹɵ���Щ��������ԣ��r��ĺ�������Ҫ�ģ���������ϣ�������M�ɖ|���f�������������^�ߵijɱ���Ҳ��ͬ����Ҫ���£�Ո������77퓽���ԭ�t�ĵ�14�c�����oՓ�ǽ��I��ᘣ��Լ��ɖ|�Ĝ�ͨ�������棬����ϣ�������܂����߱M���ܣ��_���Ƀr�c���ڃrֵ�g���Ȳ������F����ۃr��Ҳ�]�д�����r�Ŀ��g��

ᘌ�������ijֹɣ��^����Ӱ푲���ϣ���������ڹ�������Ʊ��ُ�����l���¹ɷ���ěQ�ߡ��҂�����ѭ�c�^ȥ��ȫһ�¡����m�ṩ����ʾ��Ҏ�t���L�ڶ��ԣ�ʲô�ЄӘO�����o�ɖ|��ѵijɹ���

��ȥ��Ĺɖ|���У��������^�����Եļȵ�������壭Ҳ���dz�������������I�ə����������D���`�����aԭ�t�ķ�ʽ��֧���o“���ւ�”�������ߵĂ���M�ã�������Ͷ�Y����ʡ��������ǣ��@“һ����”��2006�꣬��Ȼ���m�����Қ����·ǰ�M��

�@һ���ˈ��Բ������ɵ�£������nj��ڿɫ@�õĻ؈ѱ��˲������H���A�ڡ��Еr���@��e�X��ȫ���Ԍ����ݳ����ġ��e�����f���^һЩ�ƺ��b���ɼ���Ͷ�Y���O��˽����I�����ݽ�Ӌ�������ԕ��r���@�����������������������ݽ��ƶȣ�Ҳ�܌�ԭ�������ӵĶ�ؓ�������Ӻ��㎟�c��Ӌ�ˆT��Ҳ���@Щ�ַ���ͬ�����ۣ���������ĽY����Ҫ��ʮ���ſ��õ������Õr���@Щ�`��ȫ�������I�����L�����������L�������ʧ�oۙ�ˡ���

ͬ�r���A����Ҳ���m�Կ�Ч�������@һ���ˣ���������ľ���~��Ը�����������ס��@�����ҵļȵ�������壬�Ԟ�ֻҪ֧���˳��m���ߵ��M�ã����������гɆT�����ܫ@ȡ����ƽ��Ͷ�Y��Ч���뷨�����Ų��ɣ����@������˰���ײ�������Lake Wobegon������һ�ӡ����g�����˞����һ��1985��С�f “Lake Wobegon Days” �������Ĺ��¡�С�f�ס���@���ط���ÿһ�����ӣ����Ѓ���ƽ���ı��F��)

��2006�꣬ǰ���ij��Z�����M�ö��������¸ߡ��C��Ͷ�Y�˵��X�����ˮ��ӿ���@Щ��2��20�ķ�ʽ���M��һȺ�ˡ����@�N���M��ʽһ�o��֪���ˣ�������һ����ጣ��@�ǷNһ�浹��ϵ�y����鼴ʹ���o��Ч���F�������Ǵ��̝�p����ÿ�������U�������2%�o����I�ߣ����⣬ֻҪ�ǻ���˾�Ŀ�Ч���������ͱ�횸��o�����@����20%����ʹ�@�ӵijɿ���ȫֻ�ǿ���P��Ęɫ���e�����f��ij�꿃Ч��10%�Ļ��𣬾Ϳ��յ�3.6%��2%�����M���Լ�10% �۵� 2%���20%�����M�ã���Ͷ�Y�ˌ�ֻʣ��6.4%������һ֧30�|��Ԫ�Ļ������f����һ6.4%�ă�“��Ч”������I�ߎ���1.08�|��Ԫ�����롣���I�߁��f���@���������Vһ�ӣ����һ���ָ�����𣬾��������ʸ��_15%��Ͷ�Y��Ҳֻ���������Ե��M�ö��ѡ�

�@�N�oՓٍ�r���Գֶ�Ҫ���M�ĹŹַ�ʽ��ע���˼ȵ��������������ؚ�F�����\����������δ �f�^�@Щ“�������֣�hyper-helpers��”���Ͳ���������K�ˡ�����ʹ��ˣ���һ2��20��ģʽ߀���^�m���ӡ��@�N�F���҂��뵽һ��Ӣ�Ĺ��V��“���н����ˣ������X�������hһ헽��ף����ĽY������ǣ����X���ˌ��W�����������X�t�M���н����˿ڴ���When someone with experience proposes a deal to someone with money, too often the fellow with money ends up with the experience, and the fellow with experience ends up with the money.����”

�ҽ�Bһλ�A���ֵĺ��˺��´������S��˹��Walter Schloss�����@��ȥ�ꄂ�^90��ۡ�Ҳ���ҵ����ѣ������Ĺ��������һ����ĽY�Z����1956��2002�꣬�S��˹�ƹ���һ��ʮ�ֳɹ���Ͷ�Y�ϻ��I���P�I����Ͷ�Y��һ��Ҫٍ�X����t������һë�X����횏��{���ǣ��Ҍ�������磬�������º��T�����������ʮ��ǰ���Ђ�λ��ʥ·�ף�St. Louis���ļ��壬�����Ƿ�ɽ�BһЩ���\�������ܸɵ�Ͷ�Y�����˕r���S��˹������Ψһ�����]�ߡ�

�S��˹���]�����^��W���̌WԺ���������P�Č��ƌWУ����1956��r�������k����ֻ��һ���n����2002��r�������Ӟ��Ă����S��˹�ڹ����ϣ��ā�]��Ո�^�ؕ����T��