2002��ͷ����¹ɖ|���ţ��҂��]�����^�ġ��˳������ԣ��£����B

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2002

�ڽ����wϵ�У����ڰl�F���B�i�����Ć��}����������ʂ�������������Ҫԭ��֮һ�����ʕ�������ǰ���w�|���ѵ��y�е��]�Еr���ܕ���һЩԭ���w�|߀���e���y�����ͻȻ�]���A�ڵ��������ԉ��������������������F���}���ʕ����ǽ���һ�����������І��}�Ľ��ڙC�����^�_�������ڱ��U�I���������Խ�����Ʒ���ף��s�]����������y�еĿعܙC�Ɓ���ֹ����Ч���İl�������@Щ�a�I��һ��ԭ���w�|���e�Ĺ�˾���п������������˾�l�����}���ܵ����ۣ����@�N�B�i���������{�����ڮa�I�Еr���ͽ^���б�Ҫ�M�����ͱ˴��g�Ġ��B���@�����҂�Ŀǰ���ٱ��I��ȡ��������ͬ���@Ҳ���҂��x���˳������Խ�����Ʒ����ԭ��֮һ��

�S�����Q�����Խ�����Ʒ��������Ч����ϵ�y�L�U���^�@���ԭ���o���Г��ض��L�U���˿��Ԍ��L�U���D���������ϣ��@Щ�����������Խ�����Ʒ�ɞ鷀���������������̘I����������ͬ�r���͂��e���c�ߵ�׃�����͂��w������ԣ��������f�����S�_�������������ڲ���ϣ�������ЕrҲ������һЩ��Ҏģ�������Խ�����Ʒ����ijЩͶ�Y���Ե������С�

Ȼ���������ұ����J�飬�Կ��w�����ĽǶȁ������@�s���ஔΣ�U�������L�U����������ص�څ�ݣ��������L�U�������������L�U��Ŀǰ����u�۷e���ٔ��������Խ�����Ʒ���������ϣ����ұ˴˵Ľ������ஔ�l�����@ʹ��һ�ҹ�˾�ڰl�����}���ܿ��Ⱦ�o������˾��������@Щ�����̌��eǷ�ǽ����̵Ľ�������~Ƿ����@Щ�����������҄����ᵽ�ģ����ڱ˴��Pϵ�^�ھo�ܣ�������һ����һ�¼�����ͬ�r���F���}��(�����f��Ůa�I�ı����������g����I�ărֵ����p�p��)���P���^��-�چ��}���F�r�����п������lϵ�y�Ե��L�U��

������1998��������¸߸ܗU���������Խ�����Ʒ�ı��U����-�L���Y��������˾LTCM��ô�ҽ��^���~�����ʹ���ʕ����ò�����ʩ���o��Ԯ�����ں���ć��� �C���У��ʕ��نT̹�Ю��������������룬�@����������H�Д������T�������ع�˾LTCM�����п��܌��������Y������ķ�����ɘO���ص����{���Q��Ԓ�f���ʕ�֮���Ը�ð���M���ƑT��������A����ȫ����������ߺ�����Ƶ��¼����l�����������ڙC���������M�����l����Ч�������@�ε��¼��mȻ���´ݹ̶������Ј�һ�Ȱc���_��������֮�ã��������J�飬�@߀������ĵĠ�r��

�����������Խ�����Ʒ�У�ȫ���潻�Q��LTCM����ʹ�õĹ���֮һ���@ĺϼsʹ��ԓ��˾�����\��100%�ĸܗU�ڸ��N�Ј��M��������Ҳ������Ʊ�Ј����e�����f���ϼs��һ��A��ͨ����һ���y�У����Ͷ��ٷ�֮�ٵ��Y���I�M��Ʊ�����ڴ�ͬ�r���ϼs����һ��B���s���Բ���Ͷ���κ��Y��B��˾�Ϳ��Լs����δ����ij�����ӕr��ȡ�û�ؓ��A�y�������F�������pʧ��

�@�ȫ���潻�Q�ϼs��Ȼ�B���C���Բ���Ҫ������֮�⣬�����N������Խ�����ƷҲ����Σ�������ܙC�P�����y�С����U��˾���������چ�λ��ȡ�߸ܗU���L�U�عܵď����F��ͬ�r�������ǽ���ϵ���Ͷ�Y���������ڿ����@��M�����Խ�����Ʒ����˾��ؔ�ՠ�r�r��Ҳ���֟o�ߣ�ӛ�î����������Լ��ڿ���Ҵ����y�����P�����Խ�����Ʒ�������L��ؔ�Ո����ע�r���҂�Ψһ���Դ_�������҂������Ͳ��Ե��@Щ���ڙC�����׳Г��˶��ٵ��L�U��

�����Խ�����Ʒ�����֬F���я��ɶ���ƿ���иZ�������@���߀���^�m�Ը��N��ͬ��ʽ���ҏ��ƣ�ֱ���@����������ɵ�Σ���鱊����֪�r��ֹ��������Σ�U�̶ȏĽ���폛���������Դ�a�I�Ď����������ԸQһ�������¼��l��֮�������Խ�����Ʒ�����ٜp�٣�Ȼ���������a�I�������Խ�����Ʒ���ׅs�Ӻ��o���Ƶļ��ٔU���У������y�м�����������Ŀǰ��ֹ��Ȼ�Ҳ�����Ч���Ƶ��k���������B�O���@Щ�ϼs�������L�U�ęC�ƶ��]�С�

�����������Ų���ϣ����Ȼ�����йɖ|�������ˡ��������T����ԏ���ؔ�ձ������҂������κο��ܵĝ����ش����ⶼ�����֑֣����S�����L���������Խ�����Ʒ�Ĵ���������~��Û�ğo�������տ�헵ı����B�ȣ��҂��������c�^�]�ˣ����҂�߀���J�������Խ�����Ʒ��ؔ�ս��ڵĚ���������������������Σ�U���mȻ�ǝ��ڲ���֪�����^���������Ŀ��ܡ�

��ƱͶ�Y

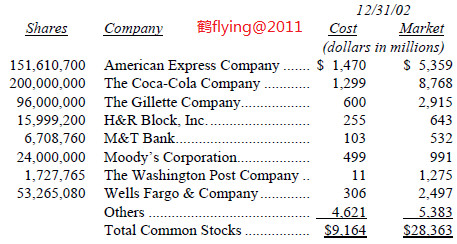

�±��Dz���ϣ�� 2002���Ѓr���^5�|��Ԫ���ϵĹ�ƱͶ�Y��

�ڹ�ƱͶ�Y���棬�҂����f�]��ʲô�������������Ҍ��ڲ���ϣ��Ŀǰ��Ҫ�ijֹɲ�λԽ��Խ�е��M�⣬һ�������ڱ�Ͷ�Y��˾��ӯ����u���ӣ�ͬ�r�g��Ƀr�����»������^�F���҂�߀�ǟo�����ӳֹɲ�λ���mȻ�@Щ��˾��ǰ�����ஔ���e��������Ŀǰ��ֹ���҂�߀�Dz��J�������ĹɃr���ܵ����Ŀ��ܡ�

�҂��J�飬�@�N����Ҳ�m����һ��Ĺ��У��M�ܹ����B�m�����µ�������**������Ͷ�Y��Ʊ�������������҂�߀�Ǻ��y�ҵ������܉������҂��dȤ��Ͷ�Y�˵ģ��@���^����ǰ�W�j��ĭ���z�����ĺ��z�Y�����ܲ��ҵģ���g֮������������������Ŀǰ��ֹ��Ȼ��δ��ȫ���ˡ�

�������ҬF�ڌ��ڹ�Ʊ�˱����đB�ȣ�����������ˣ����ϣ��҂��dz�ϲ�gͶ�Y��Ʊ�������f��������Ժ����ăr���M�е�Ԓ�����҂���61���Ͷ�Y�����У���s��50�����^���ϣ������@�ӵęC�����F�������Ժ�Ҳ߀�����ஔ����ƵęC����ֻ���^���������҂��l�F���ٿ��ԫ@�ö�ǰ10%���ęC���ஔ�ߕr��(�ڿ۳���I���ö�����6.5%��7%�Ĉ��)����t�҂����������^�����mȻ������ܶ����e���Y��1%�Ķ����꣬���ɹ���Ͷ�Y�����ͱ��Ҫ�����ԡ�

���ң�ȥ���҂����Ԍ������Y���\����һЩ���e��������ȯ������Ͷ�Y֮�ϣ���ȥ����҂����@�������ӋͶ�Y���~������6�����_��83�|��Ԫ֮�V��

Ͷ�Y������ȯ��Ͷ�Y��Ʊ���S����ஔ��ͬ�����߶���Ҫ�u���r���c�rֵ�ȣ����ڳ�ǧ���f���˵������x���ٔ��L�U/����������ߣ���Ȼ������ԭ�t��Ҳ���S�����@�IJ�ͬ����Ͷ�Y��Ʊ�r���҂��A��ÿһ�PͶ�Y�����ɹ�������҂��ь��Y���i�����ٔ���ؔ�շ������߂丂�����ݲ��ɲŸ��\�ż�ߵĽ����������I�Ĺ�˾���ϣ�����҂��Ժ����ăr���I�M�@�˾�r���pʧ�l���ęC��ͨ���dz�С���_�����҂����I����ϣ����38�ꮔ��(�۳�ͨ���ٱ��cGEICO��Ͷ�Y)��Ͷ�Y�@���Ă�������Ͷ�Y̝�p�ı����s��100��1��

����Ͷ�Y������ȯ�r���҂��挦����I�w�|�ͱ��^���ˣ��@Щ��˾ͨ������ؓ��P��ؓ����ͬ�r��̎�a�I��Ͷ�Y����ʶ��ஔ�ͣ�����������ֵ����|�ЕrҲ�І��}���������Еr�����c���������_ͻ������҂��A���@�Ͷ�Y�y������F̝�p�����ҵ�Ŀǰ��ֹ���҂����@���ݵ�Ͷ�Y��Ч߀���ஔ���e��

��˾����

�L���ԁ����������ֵ������c�\�ű��ͱ���ܵ����ܵęzҕ�����ϣ���2000������ǰ��Ү�d�����������@���h�}�l���^�������k��·�Ӹ���16:2�ᵽ��”һλؔ���йܼҁ���Ո������ܵ����齻�����������㲻�����ҵĹܼ�”��

�^ȥ10���������I�\�Ŷ��c�I���L���՝uʽ���ھW�j��ĭ�p��r�ڣ��@Щ���|�����ܵ��˂�����ҕ������˾�Ƀr�ϝq��ͬ�r�������˵��О��eֹ�s���³��S���@ʹ��90���ĩ�ڣ���Щ�߸��{��CEO��������ͬ·�ˡ�

���^���ע����ǣ��ֵ�CEO˽���¾����������Ҫ����Ů���Y�a���л���������Ӱ��H�еĺú�����Ůʿ�����^�@�����кܶ��ˣ�����������ϵı��F�sÿ�����r���������Fƽӹ��߀���씵�֣�����եȡ���~���������棬�@Ⱥ���в������ʿ����ѭ�IJ��^��Mae West����Ҏ����”��������λ��ѩ��������������Ѳ�����ס�”

��Փ�ϣ���˾������ԓҪ�܉��A���@��|�О�İl�������һ������1993�����������ᵽ�^�������M��؟�Σ�(������Ҫ�������҂���ȡ�@ƪ���£����ߴ�ҿ����^�W�jֱ�����d1993�����P��I������ƪ��)�����r������ʾ”���J�鶭�����О��eֹ����ԓҪ���ǹ�˾������һ������δ��ϯ�Ĵ�ɖ|һ�ӣ��ڸ��N��r�£���Ҫ�܉�_���@λ̓�M��ɖ|���L�����治���ܵ��p��”���@��Ԓ����˼�ǣ������^���������S��˾һ��ƽӹ�������Dz�ŵĽ����˴��ڣ�������������ܵ������˵Đ۴���Ȼ��������ԓҪ����һλ���p���������¼o85�q�ă|�f���̕r����������”�������o���ĵ�Ԓ�����Ƿ�߀������?”�r�ķ���һ�ӣ��@λ���pŮ�ɻش��f��”�mȻ�Ґ��㣬���ҕ���������”��

��1993�������У���Ҳ���f�^���µ�����һ�؟�Σ�”Ҫ���ܸɵĽ��I�A���^��؝�ģ����r����Ҫ�Ĺɖ|�Ŀڴ�����X����ô�����ͱ���m�r�س�����ֹ���o�辯��”��ֻ��ϧ�ԏ����ԺM�ܽ������Ϳտڴ����О�˾��Ҋ�T�����s��Ҋ���˳�����ֹ��

���һ��Ӣ������ǵĶ�������ˑK����?? �䌍���}�����ڷ��Ɍ��棬���������͑�ԓ�Ժ��l�ɖ|��������־�����J�������İY�Y���������^��"����*��"��

�e�����f��ͨ���ڳ�M���C��յĶ����h�ϣ���������ӑՓ���Ƿ�ԓ���QCEO�@��C��Ԓ�}��ͬ�ӵض���Ҳ�����ܱ�����ȥ�|���ѽ���CEO����������ُ�����������Ǯ���ϯ�ăȲ�Ļ���c�ⲿ���һ�µ�֧����Ӣ���ěQ�ߕr��(��������֧�ֵ�Ԓ��������ͱ��s��ȥ��)�����н�Y���ί�T����ͨ�����M��֧�I��н�������挢�o��CEO�������J�ə��r���κ����������Ҋ�Ķ��£�ͨ������ҕ������������ϴ���һ�ӵ�ʧ�Y��

���@�ӵĜ�ͨ���y�£����DZ����ⲿ������CEO���ڈ�����r�£��M�����оە��ĺ����@헸ĸ�Ŀǰ�����������У����ˌ����@�ӵĽ��h���o���ஔ����Ŀ϶������^��Ҳ���ɣ������κε�����Ҏ���Լ����h��������횸����Ľ��X�c�����ɱ��������c������õ��������ஔ��

����Ŀǰ����������"��������"�ƶȣ���Փ�ϣ���˾�^�����Ҫ��˼���c��Փ�Ϫ����Ķ��´��ڣ�������ͬ�rҲ��횾����S�����̘I���v���e�O�đB�ȣ����Թɖ|����錧������1993������ᵽ���@���҂����J��^����Ҫ��������|��

�^ȥ40������������������^19�ҹ��_���й�˾�Ķ���(����ϣ�������ڃ�)��ͬ�r���ٸ�250λ���ϵĶ����M���^���ӣ��������ж���������Ŀǰ"��������"�Ę˜ʣ����@Щ���´������ȱ�������ᵽ��������|֮һ���@�ӵĽY�������������ڹɖ|�����ؕ�I���������������к��ɖ|�����棬�@Щ���mȻ����жY�ҌW�R�Y���������ڮa�I���˽�s�O�����ޣ�ͬ�rҲ����վ�ڹɖ|������ȥ�|�ɲ�����ُ���Q������н�Y��꣬�����҂��˵ı��F���ұ������س��J����������Ҳ����ã�����˾�����A�����������`�ɖ|�������r��ͨ����ֻ���x���Ĭ�Ԍ������@�N��r�£����C�Б����˪����ԡ�

�F���҂����Mһ����̽ӑ��ʧ�����ԵĬF�����^ȥ62���ԁ����w��ǧ�ҹ�˾�Ă����о��Ϳɿ������ߣ��ԏ�1940���ԁ������Ҏ��Ͷ�Y��˾(���н^�ݞ鹲ͬ����)һ�������Ķ��±�횾S�֪�����ԭ����Ҫ����40%��Ŀǰ�t��ߞ�50%������Փ��Σ���ͬ����Ķ����M���\��һ�㶼���Ϫ����Եėl����

�@Щ���¼��������������܅^�ֱ�ؓ�S��؟�Σ��������ϵ��\����ͨ��ֻ�Ѓ����Ҫ���΄գ�һ���ҵ����Ļ������ˣ�һ�Džf�{��ȡ��͵Ĺ����M�����뮔һ�����ڞ��Լ�����Ͷ�Y�ąf���r���@���Ŀ�ˑ�ԓ����Ҫ�o�ģ�ͬ�ӵخ�������������Ͷ�Y���и��r��Ҳ��ԓ������ͬ�Ŀ�����Ȼ�����C�@ʾ���@Щ�����������@����ı��F�s�����˸е��@Ϣ��

��ǧ���f��Ͷ�Y��˾����ÿ�궼���ە���ʹͶ�Y���x���������ش�؟��-���䱳���������Ĕ����fͶ�Y���x���m�������x������������ؔ�a��ֻ���҂��l�F�����һ�궭��ֻ���^���b�����տ��ƙ�ı������A����˾���h�x��A�����ˡ�B����˾Ҳ�����x��B�����ˣ�����ʽ�������ʬ��ʳ�Ų�������Ȼż��Ҳ���ж���ͻ�N�����ֵĕr����F�εĻ������˵ı��F�ж���Ҳһ��ҕ����Ҋ������Ҫ���@Щ������ʹ�յĶ���Ը���_ʼ���h�����������m�Ľ��������x�������B���Ӷ����k������ɯʿ�ȁ��脡�ˣ���Ԏ���ǣ����@Щ����̎���Լ����Y�a�r��ֻҪ�l�F���^�����������϶�����Ҋ�L�D�棬��Ғ�t�ܣ������ǟo�����⮔���������Ў����˹����Y�a�r������X��ƫƫ���D���^����?

��һ�һ���˾-�҂����ҷQ֮��A��˾����һλ������B�ԘO�߃rλ�I���r���������@��ϵ�y�ȵĂ��ƚ�վ͕����e�@���@�r�҂����̿��l�F�@Щ���������K���_ʼ"���ҷ�ʡ"���J��B����������ѵĻ������ˣ��M��B�������ǽ���Ŵ����@���I��(�䌍�DZ��������)������ͨ���ܲ����ɵģ�B��������A���������I��A��˾����н�Y�r�a�϶���ԭ����н�Yˮ�ʸߵ��S�࣬������Ҫԭ�����ڣ�����ȡ��A��˾��B�����ѽ������˴�P���y�ӣ��ǵÏ��B�����D�^��A��˾�Ĺɖ|��֧��(�@Ҳ�ǽ��ĸ����l��)�Ĺ����M�Гƻ����ɣ�(�����Ҫ���˽����˾�ă�Ļ�����h��λ�xһ�xJohn Bogle������-��ͬ����ij��Rһ��)��

����ǰ���ҵ�Ů����һ�Ҵ��͵Ļ���C������Ո����ԓ��˾�Ķ��£����ζ��µĈ��dz����^����ſ�������������һ��������50%���ϣ�(�P�����ӵIJ��ݣ������˱��C�����������\��)���ڷ�����ʽ�ϣ���������һλ�����Ķ��£������������������ĕ��J�����܉������ṩ�κ����õĽ��h��?? ��Ȼ����Ȼ����Ҳ�����ĸ���λ��棬����Ȼ�ܪ����ؾܽ^���@헃��������Ȼԓ����Ҳ�^�������Ҳ������ˁ����(���������@Ӡ��ԓ����δ���Q��������)��

Ͷ�Y��˾�Ķ���ͬ��Ҳ�]���܉�úõ؞�Ͷ�Y�˅f�{��ȡ�����Ĺ����M(�����Ǻܶ���������I��н�Yί�T��δ�܌�ԓ��˾���õ�н�Y�����ں����ķ�����һ��)�������������������ί�У��ҿ��Ը���λ���Ʊ���҂��^�������p�ظ��^������F�εĻ�������Մ�У��������������ȡ�Ĺ����M�����������ң�������±���֪���Էֵ���ʡ���IJ������ã��ұ��C�����M��һ�������죬Ȼ���ڬF���ƶ��£��������M���ڪ����Ķ������fһ�c��̎���]�У����s���ǻ������������ں��ĵط������Ժ����@�Ą�ؓ���С�

��Ȼ�ҵ�һλ�õĻ�������Ҫ�h��һ���h�p�����M��Ҫ�Ķ࣬����Փ��Σ����߶��Ƕ�������Ҫ��؟��ֻ����Մ���@Щ������Ҫ��؟�Εr�����f���������£���ʮ������Ľ���@ʾ�������ijɿ������ǑK���̶ã�(���^�����Լ��ę��棬�������DZ��o�IJ��e��������ͬ�r����ͬһ�һ���˾��ͬ����Ķ��£����������p�س��^��λ��)��

���������˷dz��ں������

sĮ���P�ģ��@�r����Ҫ��һ�ɏ��������ķ����������ڣ���ƫƫ�@�s�ǽ��չ�˾������ȱ����Ҫ�c����Ҫ�܉�[ÓƽӹCEO�ļm�p����������������ȡ����֮���ɖ|���������Ǵ�ɖ|���Ҫվ���������Єӣ��@�ӵĵ������]�ж��ČW����������ə�ļ��г̶������o�p���C��Ͷ�Y�������挦���}�l���r�����Ժ�������������־�����Q������ֻҪ�ٔ������f20�Ҵ��͵�Ͷ�Y�C���ϲ�ȡ�Єӣ��Ϳ�����Ч�ظĸ��κ�һ�ҹ�˾����I�����̶ȣ�ֻҪ����ƱͶ�o��Щ����Ó���О�l���Ķ��¾ͳ��ˣ����҂��˵Ŀ�����Ψ�в�ȡ�@�N�ĈF�Yһ�µ��ЄӲſ�����I�����@�����@�ĸ��ơ�

���ҵ��ǣ�ijЩ���͵�Ͷ�Y�C�������ϴ�����"������"�Ć��}���Q���ԏ������ط����ּӏ���I�����������f������һ�뵽����Ҫ����ܙzҕ�促Ч�������M�r���е��@�ֲ��ѣ������h�����Jack Bogle��DavisͶ���Chris Davis��Legg Mason��Bill Miller�F�ڶ�վ��������CEO����ƽ�����ɖ|��·���~�M����������ݻ����Լ��������л���Ҳ�܉�һ��վ����֧���@Ⱥ�ˣ����������@Щ�C����δ��һ�����Եõ����ѵ�Ͷ�Y��ꡣ

�k�e�ĸ���ε���÷������ǿ���CEO�Ĵ�����꣬������һ�㶼�ஔٝͬ�����Ķ�Ԫ�����Է����C�ܕ��ķ���Ҫ����Ҏ����ѭһЩ�]��̫�����x�����I����Ȼ�����������������P�ĵģ�߀����Π�ȡ���Լ��������Ĵ�����������

�������н�Y���ί�T���������ݓuβ��z�ēu�[����������Ƥ��һ�ӱ�����ѭ����Ľ��h��������Ⱥ�ɹɖ|������н�s������Ч������֮����(����㲻����@Ⱥ�˵�����վ����һ߅����ô�����϶����Ǹ���һ����)���_��ÿһ��ί�T����ί�Е����ж������Cȯ���ܙC�PҪ���f������ľ��ɣ��������~Dz���������ɹ�˾�Ɏ������ǹ��P���T���Ȱ��źõ����з������֡�

�@���������О錍�o����֮��Ҫ��������������н�Yί�T���ɆT�������������J����������ɖ|�����ࠎȡ���棬ͬ�r��������f�����ڽ����ˈ��Ŀ����Լ�����u���促Ч���ڴ�Ͷ�Y�˹����Y��r���������������̎���Լ��Ľ��Xһ�����ġ�

1890����������ڹ��˄�����ϯSamuel Gompers���݄ڹ��M������ҪĿ�˾���"��Ҫ����"��1990���������I��CEO����ȡ��ͬ�Ŀ�̖������K�ĽY��������CEO���۷e�˴�����ؔ����ͬ�r���ɖ|���s�����ش��ؔ�Փpʧ��

�����^�����Ҫ��ֹ�@�ӵ����У��mȻ֧����н�o���F��������Ľ����˱����콛���x���£������������ôһ���µ�Ԓ���������б�Ҫ��đ�f��"����"����tҪ�ǽ�����@䏈��н�Y���ɞ�����н�Y���ĵ��ޕr�M�����ƣ��P�ڴ���н�Yί�T�����б�Ҫ�ٺú����LӋ�hһ����

Ŀǰ���������������ڽ���ͨ�^�ķ���ݱ�Ҫ��ϣ���Ķ����M�иĽM����ԭ���Ķ��������з���"������"����Ҏ���Ī������£�����҂��J��߀�����������һ��ஔ��Ҫ��Ҳ������ô�^���Ĝyԇ�����J���䪚���ԣ��҂����x�����������ش����(Ҳ�����䱾�˻����Ͷ�Y���������ɲ���ϣ���^�J�ə�o��Ĺɷ�)���Դ_�������������������ę���������������³�ځ�Q����������

�@�����֠��浽��������ҕ�Ķ���ꆖ�}�����й�˾���µ���ƽ�������_��5�f��Ԫ���ϣ��@�Ҹе��������������挦�@�P���^��������20%���ϵĽ��X�r������ξS���䪚���Եģ������ز���ϣ���Ķ���֮һRon Olson���ͱ��^�������J�鲻������������IJ���ϣ����˾��ȡ�ķ�����Mֻ���^ռ����������ķdz�С���ݣ�����һλͶ�Y��˾��֪���f�ģ�һλ������ͨ�ஔ��ه���³�ڣ�����ؽ����������������˾�����ԫ@ȡ���ත�����ˣ������п��ܲ��Ҷ�đð��CEO���������³ɆT�������ߌ���ǰ���ڹ�˾�I��������ஔ���Ӱ���������������������Ÿ��~���X��Ӱ푵�������(��Ҳ�_�����)����ô�������п����e�^��һ��Ⱥ�����Ұl�������ˡ�

�ڲ���ϣ�������˱��ⶭ���ռ�䂀������ı���̫�ߣ��҂��H�����Ե�֧��һ�c��꣬������˲�����Ҏ�ܹ�˾�l���شI������L�U���҂�Ҳ���ṩ���½�����؟�α��U(�mȻ�@��һ�㹫˾���dz��B����ÿ��sҲ�鹫˾��ʡ�˺Îװ��f��Ԫ�ı��U�M��)�������ϣ��҂�ϣ���������О��뷨����̎���Լ�ؔ��һ��С��֔��������ֻ�������ڶ���꣬�@�������c�ұ�������鲮��ϣ�����I�ߵ��đBһ�£��҂��@�ӵ�����ͬ��Ҳ�m���ڲ���ϣ���Ķ�����

���ˌ������ζ��£��҂����ȏĬF�йɖ|���������֣����x���˼������L�ړ��д�������ϣ���ɷݵĹɖ|�����~�^�����fӋ������_���˜ʵ��@Щ�˺���Ȼ���ѽ�����ǰ��헜yԇ��Ҳ���������P�IJ���ϣ����ͬ�rҲ�Թɖ|����錧�����ڵ���헜yԇ���҂������x�����S���̘I������ʿ���@�c�����y���������^�ߡ�

��ͷ��ؼ���ɆTҲ���^�m���ڲ���ϣ���Ķ����У����@������������������������ֽ��I����ϣ����Ҳ���������Iȡ�����~��Ĉ�꣬������Ҫ��Ŀ���������й�˾�������c�ɖ|���_��δ��������CEO������֮����ϣ���܉��^�m���������е���I�Ļ���

��Ȼ�κζ�����׃�Ӷ�����Ӱ푵��������ҽ��I����ϣ���ķ�ʽ���҂�߀�Ǖ����^ȥһ���،��|��������ʽ�����ұM�����ⶭ���ѕr�g���M����ʽ�ϵĆ����ϣ�����ϣ����������Ҫ���΄վ��ǛQ�����������պ���^���ˣ��@������������������ԓҪ���ġ�

����Ŀǰ��ֹ���҂��Ķ����O������һ���Թɖ|�������Ҫ�������I����һֱ��68-74�����ʾ�Ľ��Iԭ�t(�@Ҳ����һ�����M�ɖ|���x���Y��)���m�\���У����҂���Ŀ��Ҳ���ҵ�ͬ���P���@�ԭ�t�����ζ��¡�

��Ӌί�T��

��Ӌί�T���]�������M�л��ˣ�Ψ�й�˾�ⲿ�����ĕ�Ӌ�����������Д˾�������������ӯ������Ƿ���ɣ��]����ҕ�@헬F����ֻ�nj����c���ڌ�Ӌί�T���M���ܘ��ϵ��κθĸ�K��ͽ�ڟo����

�������҂���ǰӑՓ�^�ģ������̫��Ľ������ڹ�˾�ĠI�\�����τ����_�������Ǖ�Ӌ���ϻ��ǠI�\�yӋ������ˣ��������mȻ��ȫ�Ϸ��������H�υs�����`��Ͷ�Y�ˣ���ͨ������r�£���Ӌ�����ஔ����@Щ���_�ַ�����ƫƫ�����x�ֳ�Ĭ�����Ԍ�Ӌί�T������Ҫ��؟������Ӌ����¶������֪��������

Ҫ�_���@��΄գ�ί�T����횴_����Ӌ������ð���������֣����ڳɞ�ͬ�\�`��ί�T���Ĺ����������z��������Ӌ�����뷨����s�����෴�����������ѹ�˾��CEO�������ǹɖ|���®����ǿ͑����@�����ƽ�պ������PϵʹȻ��ͬ�r��Ӌ��Ҳ���������Փ��˾�Ĉ�픵����Σ�CEO�cCFO���C��֧�����C���M�������Й��Q���Ƿ���ԭ��Ӌ���^�m�M�к��C�I�ռ��������գ������������ķ�����Ȼ�o����׃�@�������ĬF������Ҫ�����@�N�������Pϵ��Ψ�п���Ӌί�T�����ظ��V��Ӌ��������������˽�����������l�F����ɵ����f���������������ؓ����P�Ľ��X�r����

�҂����J�飬��Ӌί�T�����Խ���ԃ����Ӌ�������Ă����}���_���@��Ŀ�ģ�ͬ�r��회������Ļ؏�ӛ���������ɖ|��棬�@�Ă����}�քe�ǣ�

1.������������F��Ӌ���Ϊ�ؓ؟����˾��ؔ�Ո�����ƣ���ô��������������c�F�ڹ������֜ʂ�Ĉ��������ͬ? ��Փ���ش���ش�IJ������횴��ͣ�����F��Ӌ�����������κβ�ͬ�������������ֵ�Փ���Լ���Ӌ���Ļ؏Ͷ���횽�¶��Ȼ���Ɍ�Ӌί�T�����u���F���Ġ�r��

2.����F��Ӌ�����Ͷ�Y�ˣ���ô���Ƿ��J���ѽ��յ���-�v�İ�һ�c-���J���˽��@�ҹ�˾�ں��C���gؔ�ս��I��r����������б�Ҫ��Ϣ?

3.����F��Ӌ���DZ���˾��CEO����ô���J�鱾��˾�Ƿ��ѽ���ѭ�����б�Ҫ�ăȲ����˳���? ����]�У�����߅�в���Լ���ԭ����?

4.�F��Ӌ���Ƿ�֪Ϥ�����������κο���Ų�ƹ�˾��������M�õ��e�ӣ������Ǖ�Ӌ��������ǠI�\�yӋ�ϵĔ���?

�����������Ӌί�T���ܴ_��ԃ����Ӌ�������Ă����}����ô��M���ܘ�(�@�Ǵָĸ�Ӌ�������c)��һ�cҲ����Ҫ�ˣ����⣬�@�ӵ���������**��ʡ�r�g���ɱ�������Ӌ�������ϻ����C�������Թ�ؓ��؟������������o�o�ض��ڽ��䣬��! �Õr���֪���Y����Ρ�

�҂����e���@Щ���}���Ҫؔ�Ո����ʽ�������ǰһ���Y��������@�Εr�g��ԓ���ί�T���˽��Ӌ���c���������g�IJ��������ц��}��Q���������r�g̫�o���������Rؔ��l���ڼ�������Ӌ���cί�T���s߀�ڜ�ͨ�ľ������@��ʹί�T�����ډ����S����Ƥ�D�µ���·���r�gԽ�s���ʴ_�Ⱦ�Խ��������҂����J�飬�C�ܕ�����s��ؔ���ĕr�̵�������������Ӱ푵��ɖ|������ؔ����Ϣ��Ʒ�|�����������J���@�ӵ�Ҏ���������ǂ��e�`����ԓҪ�������Ը�����

�҂��@�Ă����}����Ҫ�ă��c���ڣ��������܉�l�]������δȻ��Ч����һ����Ӌ���˽��Ӌί�T������Ҫ�������϶��؞�������ֵ��О鱳����������ĬĬ�ع�Ϣ�����r����Ӌ�����܉������鄂�l���ij��ھͳ�����ֹ���І��}�Ĕ��ֲ��ڕ�Ӌ���ϳ��F�����ܵ��Ϊz���{���C���l��Ч�á�

֥�Ӹ�Փ������ȥ����¿����������B�d��Ԕ����������_�ŕ�Ӌ�������������Ӌ�ʄt�c��ӋƷ�|��������˵ز���ʮ����ǰ�����_���������ߵ���Ҋ�����f�ǘI��Ľ������ƣ��������Ȳ�����һȺݼӢ�M�ɵČ��I�ʄtС�M(PSG)�������挦���Կ͑����ٵĉ������ԈԳ�ؔ�Ո������\�����ƣ����ˈԳ��@�ԭ�t��PSG��1992��Գ��x��౾���͑�ԓ�О��M�õ�������Ȼ�����Εr��PSG����һȺ"���L����"�ĺϻ����Ƅ��£����ڴ���������180�ȵ��D׃�������ஔ����͑�����������Ė|��-�Ǿ���������ӯ�����֣���Փ���H�Ġ�r��Ρ����S��CEOҲ�O���������x���ɱ��О��M�ã���������ஔ���������@Щ���~�x���ɱ��猍�����ڹ�˾���ϵ�Ԓ�����������ѾõĴ�P�x��������R�ϱ�ȡ����

�ڰ��_�������D׃�ã������ĕ�Ӌ�ʄtί�T��(FASB)��7��0��Ʊ��ͨ�^���x���ɱ��О��M�ã������A�ڵģ����͕�Ӌ�������Լ���Ⱥ��CEO����s�����Aʢ�D���hԺʩ����D�U��FASB����������һ����λ���m�ρ�̎���Ӌ���}��! ���h�ߵ����^��P�����ΫI��������ͳ�ȥ���S�̵��������õ���ԭ����ڱ��۲m�ɖ|�����еĹ�˾�Y���@���ڲ������������ԓ�еĬF��

�ɐu���ǣ����hԺ����88��9Ʊͨ�^�����x����О��M�ã���λ�Y��ą��h�T�����P�ԏU��FASB���������Ȼ�Գ�ԭ��������(���Ǻ��Ъ�����!)�����r���C�ܕ���ϯArthur Levitt����һ��Ҳ�ǹɖ|����ĺ��l���h�������ʾ���r���ډ������������I���^�������ړ����C�ܕ���ϯ����е��z����һ���£�(���P�@���z�������£����P�ļ����Ʌ���Levitt�����ĺÕ�-�����A����)��

�څ��hԺ�ɞ�����������C�ܕ��ֲ�����������r�£�������I�˽�����ڕ�Ӌ�����ѽ������o�������@��"�Sֻ�Ҹ��d����ʲô������"ӯ�������r�����ɵ�������������ǣ�߀��֪���Ĵ��Ӌ���ں����Ʋ�������

���R���ԅ��hԺ�����{��FASBҲ��ԭ���������˿s���D����ȡ"����Ҫ��"�Ęs�u�ƶ����������M�û��郞�ȵ�Ҳ���S��˾�����eϲ�ú��Դ˳ɱ���Ӌ���@�Ƕ�ô���˸е���ʹ�ĽY������S&P 500��˾���У�����498���x���ȡ���^������ķ������������Ď���ӯ��ÿ�һ�c�����X�믂�˵�CEO����Ȼ�ܸ��d���ĽY����FASB�A�������ӣ��������s�A�������ӡ�

���҂�1992�������У��҂��ᵽ���S��CEO�������Է��О飬�Ҍ�֮�Q��"��IݼӢð��ʧȥ����������ش��h�}���������L�U-�@��������������ஔ�l�Է������I��-�������ڴ����Ĵ��Լ��Zȡ���������������"��

�@�N�������S�ʵĬF���ѽ��l����ĿǰCEO�������΄��������ʰ���������������Σ���վ�ڇ�������������������^���б�Ҫ�@������������҂���������һ�����Ԟ��ǵ���Փ���o���x�������f���������cί�T����ʽ�ϵİ��L�ĽM����ôһ�е�Ŭ���K��ͽ�ڟo�����෴�ģ����J��CEO����ԓ���I�����䌍�������У����ɖ|��ҕ�������Ļ�����������L���F����CEO������еĕr���ˡ�

�oͶ�Y���������ĵĽ��h����һ���eע���Ӌ�����І��}�Ĺ�˾�����һ�ҹ�˾�t�t���ό��x���ɱ��О��M�ã����������ݽ���ļ��O�^�ژ��^��ǧ�fҪС�ġ���������������ǰ�x����^ܛ�����Ӂ��ԣ���ô���˺���п���Ҳ����ˣ��N����^��������ֻ��һֻ��롣

�����Ĵ�EBITDA-�༴�۳���Ϣ��ؓ�����f���Nǰӯ����^�����һ�Σ�U���e�ӣ��@��˼�����f���f�����Ͳ����M�õ�һ�N�����������Ӱ푵��F����������@��������һ�ɺ��ԣ��_�����f��һ헺ܲ����۵��M�ã�������ĬF��֧������ȡ�õ��Y�a߀δ�l�]Ч��֮ǰ���A��֧���ģ�Ȼ���F�ڼ��O����������A��֧����˾�T��δ��ʮ���н�Y���(�ͺ�����֧���F��ُ�Iһ����������_ʮ��Ĺ̶��Y�aһ��)����ô�ڽ����ľ���֮�g�����е�н�Y��궼��׃��һ헛]�ЬF��֧�����M�ã���Ӌ��ϵ�����A���M�õĜp헡����@�N��r�£���֪��߀�Л]���˸��f�������ӛ䛵��M��ֻ���^�Ǖ�Ӌ�ϵ���ʽ������??

�ڶ������s�y����ؔ�Ո����ע��¶ͨ����ʾ�������ֲ�ֵ����ه�����������Ϳ�������ע��¶��������ֵ��f����ጣ��@ͨ�������������։����Ͳ�����㶮����¡��ijЩ�����^���f�������F��߀���ஔ�������Ҫ�eС����Щ���T���ӯ���A�y�����L�A�ڵĹ�˾����I�����܉���һ���L혡����o����ĭh���½��I������ӯ��Ҳ���y���ծ����AӋ�㷀�����L(��ֻ��ȯ���ṩ�Ĺ��_�f�����ſ��õ�)��

Ŀǰ�������Ҳ��H����������҂������I�����܉�ٍ�����X���҂�������֪����һ���Ĕ��֣������҂��ஔ������Щ�����Q֪��δ��������ε��ˣ�������������ÿ�ζ����_��ӯ��Ŀ�ˣ��҂������������@�����й�����Щ���T���C�܉��_������Ŀ�˵��ˣ�����һ�������ȥ���씵�֡�

�ɖ|ָ�����ƾ�ٛ

��s��97.3%����Ч�ə����c����ϣ�� 2002��Ĺɖ|ָ����ٛӋ��������Ŀ�헿�Ӌ�s1,650�f��Ԫ��

��Ӌ�^ȥ22���ԁ�������ϣ����Ӌ�����չɖ|��Ը��ٛ�����_1.97�|��Ԫ�Ŀ�헣�����֮�⣬����ϣ��߀�^���µ��ӹ�˾�M�о�ٛ�����@Щ���ƻ�Ӷ��������������҂�ُ����ǰ����֮�����(�۳���ǰ���ϰ����б���ؓ؟�Ă��˾�ٛӋ��)�����ā��f���҂����µ��Pϵ��I��2002�꿂Ӌ���2,400�f��Ԫ�����а���400�f��Ԫ��ֵ����Ʒ��

��Ҫ�����@�Ӌ�����ˣ���횓���A����ͨ�ɣ�ͬ�r�_�����Ĺɷ��ǵ�ӛ���Լ����ǹ�Ʊ���o�˻��y�е����£�ͬ�r�����2003��8��31��֮ǰ��ɵ�ӛ�����Й������c2003��ľ�ٛӋ���������յ������Ո�������Ļأ����ⱻ�G��һ�Խo��ӛ�ˣ�����ˡ��������

��ȹɖ|���

����Ĺɖ|���AӋ��5/3�������e�У����c�Ԍ��x�������w���^�����T���ڮ����������c�_�ţ�ͬ�r�Ӱ��Ƭ�������ڰ��c�벥�ţ���ʽ���h�t�ľ��c���_ʼ���۳�����̕�����Ϣ�r�g�� (�������й��������εȸ���c��)������������Ϣ�r�g�⣬�������ұ��˕��ڬF���ش��Ҹ���}ֱ���������c�룬ӛ�Ì���Ć��}�ʂ�á�

���渽�йɖ|���_��ͶƱ�����P�Y�ϣ����λ�������õ��ɖ|�������������ӱ�횵��R�e�C���������P�Cλ��ס�ޡ���܇���Aӆ���գ��҂��ܸ��d�c�����\ͨ(�Ԓ800-799-6634)�ٴκ��s�����ṩ���P���ţ�ÿ�������������ṩ�dz��õķ��գ��ڴ�֔��������������f�x�x��һ�������҂�������С��ʿ��������c���^֮�g��ͬ�r�ڕ���С��ʿ߀���d��һ����^���ǵ��Ȳ���˹�ӼҾߵꡢ�����錚�꼰�C���ȵأ���Ȼ�����������ܕ��X�������һ�v܇�������㡣

���겮��ϣ����헮aƷ�����յ�չʾ���،���������������ã�����Ո��Ҝʂ��**��Ѫƴ�������ґ�ԓ���eϲ�gTPC�Ĕ�λ������������п��ܕ�����Doris��Sheila��

GEICO��˾���ٶ��ɳ����^���ĘI�ՆT���ڕ����O����λ���S�r�ṩ�ɖ|����܇���εĈ�r���ڴ��������r�£�GEICO�������ṩ�o��һ���ஔ���ݵĹɖ|�ۿ�(��s8%)���@���e�������҂��РI�I���c��ȫ��49���е�41�ݶ���Ч����λӛ�Ì��Լ��F�ڵ�Ͷ���Y�ώ����������Ƿ����Լ�ʡ��һ�P�X��

�������ڊW�����C�����҂��Ԍ�չʾһϵ�еęC꠹���҅��^��Ո�������w���^��EJA�ĘI�մ���Ǣԃ���^�����ˣ������ɖ|���I��һ�������P�aƷ����������һ��Ҳ��Ҫ���Լ����w�C���������ؼң��������������I���w�C�IJ������Й࣬�҂���Ҳ�H�Դ_�����յ�һ��Fruit of Loom���a�Ĵ������䡣

λ�ڵ�����c̫ƽ��ֵăȲ���˹�ӼҾߵ�NFM���ٶȕ��в���ϣ�������u���҂����e�ṩ�o�ɖ|ԭ��ֻ�ІT���������еă��݃r���҂���6��ǰ�״��Ƴ��@�N���N��ӣ��I�I�~��һ�e��1997���530�f��Ԫ���L��2002���1,420�f��Ԫ��

��Ҫ�����ۿ�ӛ����5/1�����ĵ�5/5����һ�g��ُ������ʾ�ɖ|�_���C�������@���g�����u���Ҳ�m�����S��ԭ���IJ����۵�피�Ʒ�ƣ��@���Ǟ��˹ɖ|�����e�������҂��ܸ��x��������ϣ�NFM�ĠI�I�r�gƽ�Տ�����10�c������9�c���������������Մt������10�c������6�c���ڽ�������������҂�����һ�����|�����u�����r�g������6�c������10�c���ұ���Ҳ����ϯ��혱���c�ṷ����ɘ���

�����錚-ȫ���ε�I�I�~�H���ڼ~�s�����D�ٷ��ݵ��錚�꣬�ڹɖ|�����g�����ЃɈ�����ɖ|�e�k��չ�[������һ������5/2��������uβ�ƕ����r�g������6�c������10�c���ڶ�������t��5/4�������e�У�������9�c������5�c��ӛ��Ո����������Փ��Ϻ�����

�������ĵ�����һ�Ĺɖ|�����g�����ɶ����ṩ�ɖ|�ػ݃r�����������ϣ�����_���������ϵ�������ē�D�˳���������������ĕr�g���T���ӛ�ñ����ɖ|�����֣��������҂����I�I������6�c�����ɵĠI�Ië��Ҫ��������Ҫ��������Ҫ��20���ٷ��c���ϣ������I��Խ��ʡ��Խ�࣬(�@���ҵ����Ÿ�Ů�����V�ҵ�)��

���������磬�҂��������ڲ����錚�������d��ɖ|���e�k��һ�����ƴ�ِ����Ո��λ���缉����피�����c���ͬ����Bob Hamman��Sharon Osberg��Fred Gitelman��Sheri Winestock������ϯ������Patrick Wolff-������ɶȹ�܊��Ҳ���ٶ��ڕ��������c���������ߌ��ȣ�ȥ����һ�ښ�ͬ�r�c��λ�������壬�����^һ���䔡��(���^��߀���A�������傀����)�����^�º����ѼӾo��*��Ӌ������չ�_�B�ٵ�ӛ䛡�

���⣬Bill Robertie-ʷ��Ω���A�Ãɶ������p����܊���ˣ�Ҳ���W�R�yԇ��λ�p���Č����������ꌢ����һλ�����-Peter Morris������1991������ƴ�ִ�ِ�Ĺ�܊��Peter�@�Ό�һ�ښ�������λ����(��Ȼ���o������)�������S�䌦�ֲ���ֵ䡣

�����ڕ����҂�Ҳ���yԇ��λ�ĸ�����ҵĺ�����-�����M�ǵ�Al Oehrle�����ڬF������������࣬�κθ��κ�Key���У��҃����Kɺ���ұ��ˌ��������_�������ĸ��ஔ���e��

�҂�����۵�ţ���^-Gorat's���˲���ϣ���ɖ|���������5/4���������_�T�I�I��������4�c�_ʼ�I�I��һֱ������10�c��Ոӛ���������������]��ӆλ����Ո��ǰ���������磬Ҫ�A�sՈ��4/1�Ժ���Ԓ(402-551-3733)����ӆ�����������λ�ӣ�Ҳ����ԇԇ�������ϣ�ӛ���Ͼ�һ�c���c����\ţ�ż����p�ݵ�ţ���衣

�ܿ�ϧ���ꌢ�]�а���ِ���Կ��ˣ����ҵĿ�����r�ٽ���5Ӣ��֮���Ҿ͛Q��Ҫ�ߒ��Ь���������������ϴ����NFMҊ��

�����҂��Ĺɖ|�������Ǝ����W��������ɵĕ��h�������_���@�׃��������ʹ�҂������x����������������һ�e�У�ֻҪ������Ĺɖ|ͬ�⣬���Õ��h֪ͨ���xƱ��Ո�x���む�˵�ƫ�ã���Ȼ�������δ���п��܅�����Ͷ��

�҂������ɖ|ͶƱ�����^�����ǹɔ���Q����������������һ�_����Ҳ�����f����һ��B�ɵĹɖ|��ͶƱ�����c���д���A�ɵĹɖ|һ�ӣ����ͶƱ���^�ڽӽ����҂�������h�Ё��Ĺɖ|��Ը�郞�ȿ�����

��һ�����Ѵ�ң�ֻ���ڌ����п��ܳ�ϯ�ɖ|����r���Ž��h�ㅢ�cͶƱ��