2000��ͷ����¹ɖ|���ţ��҂�����˰˼���ُ(g��u)�����ϣ����B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 2000

����˾2000��ă�ֵ������39.6�|��Ԫ��ÿ��A�ɻ�B�ɵĎ����ֵ���L(zh��ng)��6.5%����Ӌ(j��)�^(gu��)ȥ36���ԁ�(l��i)��Ҳ�����ԏĬF(xi��n)�н�(j��ng)�I(y��ng)�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�(d��ng)����19Ԫ���L(zh��ng)���F(xi��n)�ڵ�40,442��Ԫ�����(f��)�ϳ��L(zh��ng)�ʼs��23.6%��

�����(b��o)�����^��ÿ�ɔ�(sh��)��ϵ��A��(j��)��ͨ�ɼs��(d��ng)��(sh��)����A(ch��)���@�DZ���˾��1996����ǰ��ͨ����Ψһ��һ�N�ɷݣ�B��(j��)��ͨ�Ʉt����A��(j��)��ͨ����ʮ��֮һ�ę�(qu��n)����

���ā�(l��i)�f(shu��)��Berkshireȥ��ı��F(xi��n)߀�㲻�e(cu��)��������ÿ�Ƀ�ֵ��r(ji��)ֵ�ı��F(xi��n)����ԽS&P500ָ��(sh��)���mȻ�@�ӵ��f(shu��)�����@���^�����҂��J(r��n)��Berkshireÿ�Ɍ�(sh��)�|(zh��)�r(ji��)ֵ�ij��L(zh��ng)�������^(gu��)����r(ji��)ֵ�ij��L(zh��ng)��(������Ͷ�Y�W(xu��)���Ǖ�(hu��)Ӌ(j��)�W(xu��)����(sh��)�|(zh��)�r(ji��)ֵ�����ஔ(d��ng)�P(gu��n)�I��һ��(g��)���~�����P(gu��n)��(sh��)�|(zh��)�r(ji��)ֵԔ��(x��)���f(shu��)����Ո(q��ng)��醹ɖ|�փ�(c��))��

ȥ���҂�һ�ښ���ɰ˼�ُ(g��u)�����������Ѓɼ���1999����_(k��i)ʼՄ���@Щ���ӵĽ��~��Ӌ(j��)���_(d��)80�|��Ԫ�������Y����ȫ���������Y��֧��(y��ng)���](m��i)���e����ë�X������97%���ԬF(xi��n)��֧��������3%�t����Ʊ��������ͨ����ɷ݃H����0.3��(g��)�ٷ��c(di��n)���ѣ��@�˼���I(y��)����?du��)I�I(y��)�~��Ӌ(j��)���_(d��)130�|��Ԫ�����ÆT��58,000������������Ŀǰ�҂����ϵĬF(xi��n)����Ȼ�M�M���S�r(sh��)��(zh��n)�����I�¸���Ĺ�˾��

��Ҫ̫������������߀��(hu��)��Ԕ��(x��)����λ��(b��o)��ϲ����ă�(n��i)�ݣ����@���Ҫ���λ��(b��o)�棬չ��21���o(j��)���҂������e�M(j��n)܊�u�K����̺������Ʒ�c����Ȍ�(sh��)�w�ļ�ˮa(ch��n)�I(y��)��

��һ���棬GEICO�ı������L(zh��ng)�ٶȳ��F(xi��n)ͣ���ĬF(xi��n)��ȡ���±��εijɱ�Խ��(l��i)Խ�ߣ�ȥ����������λ���Ʊ�f(shu��)�҂���Ͷ���P�V�潛(j��ng)�M(f��i)���Cֵ��Ʊ�r(ji��)����(sh��)�C���ҵ��Д����e(cu��)�`�ģ��ڈ�(b��o)��ĺ���҂�߀��(hu��)���м�(x��)�zӑԭ��

����߀��һ�(xi��ng)�����(l��i)һֱ���ڵ�ؓ(f��)����Ϣ���Ǿ���Ŀǰ�҂��Ĺ�ƱͶ�Y�M�ϵăr(ji��)λ߀�Ǜ](m��i)��̫������������҂��_��(sh��)����һЩ���|(zh��)���e(cu��)�Ĺ�Ʊ�����@Щ��˾�ĹɃr(ji��)����Ѻ�������(y��ng)��r(ji��)ֵ��������δ��(l��i)���y���б��l(f��)�Ե�Ͷ�Y��(b��o)�꣬�@�^�dž�һ�F(xi��n)��Ŀǰ���w���е��L(zh��ng)��ǰ��������һ���������ô��(l��)�^��

���߀��һ�(xi��ng)ÿ�궼��(hu��)�l(f��)���ĉ���Ϣ���Ǿ��Dz�������-Berkshire�ĸ������L(zh��ng)����Ҫ�ϻ����Լ��ұ��ˣ����^��ȥ���ֶ�����һ�q�����ұ�����������(gu��)����I(y��)��(l��i)�f(shu��)���҂�����Ҫ��(j��ng)�����ϻ����ٶȿ����f(shu��)Ҫ���ö�(���/���g)�������@�N��Ժ�߀��(hu��)Խ��(l��i)Խ��

���L(zh��ng)�ڶ��ԣ���������߀��һ�Ӱ�Berkshireÿ�Ɍ�(sh��)�|(zh��)�r(ji��)ֵ���L(zh��ng)���ٶ��i���������^(gu��)S&P500ָ��(sh��)��Ŀ��(bi��o)�ϣ���ͬ�������Ǐ������@ʾ�ģ��mȻֻ��ÿ��ׂ�(g��)�ٷ��c(di��n)�IJ����ֻҪ�܉��֮�Ժ㣬�ö���֮Ҳ�ܮa(ch��n)�����ٵIJ�࣬��(d��ng)Ȼÿ������_(d��)���@��(g��)Ŀ��(bi��o)���҂�����횹̶��ٞ�Berkshire����Һù�˾����ԭ�Ⱦ��ѽ�(j��ng)�����@Щ�ù�˾�ăr(ji��)ֵ���ֳ��L(zh��ng)��ͬ�r(sh��)߀Ҫ������ͨ����Ĺɔ�(sh��)�^�m(x��)�����Û����(g��)���X(ju��)��Ҫ��������c(di��n)�](m��i)��̫��(w��n)�}������һ�c(di��n)�t���Ҫ���\(y��n)�⡣

���@��Ҫ�e���x�ɽM�F(tu��n)�(du��)��ȥ��Ĺ���һ���������p����죬���ȣ��҂������I(y��)�Ľ�(j��ng)������Ȼ�^�m(x��)��(ji��n)�؍�λ���F(xi��n)�ܳ�����ȫ���Ҳ��ģ�(��(d��ng)Ȼ�@����(l��i)�Ͳ����ҵČ��L(zh��ng))��ʹ�ҿ��Ԍ��ֵ���˼�[������\(y��n)���Y��֮�ϡ�

�҂����µĽ�(j��ng)�����Ƿdz������һȺ���ڴֵĹ�˾�������������IJ��T��(j��ng)�����٘�(l��)�ڱ����Ĺ���������ͨ�������܉�M��x���ɞ鿂�ã���Փ���ڬF(xi��n)�ڵĹ�˾�����۵��e�ҹ�˾�����ԣ���Ҫ���������e�O��(zh��ng)ȡ�����Լ������Լ���ͬ�£�������(hu��)�J(r��n)������ų��

��Berkshire���҂����е����ǽ�(j��ng)���˶���(l��)�ڱ����Ĺ�����һ��������Ҫ���������܉�K�����е��I(y��)��Ҳ�������������ȫ��ע����ΰ��@�����������ҟ��(��i)�I(y��)���L(zh��ng)�ڃr(ji��)ֵ�O������@���I(y��)�ɹ��ˣ�Ҳ�͵������������ɹ��ˣ�����һֱ�c�҂�ͬ�ڣ���Berkshire�^(gu��)ȥ36���(l��i)��߀�](m��i)�� (t��ng)�f(shu��)�^(gu��)�κ�һλ�����I(y��)��(j��ng)�����Ԅ�(d��ng)�����x�_(k��i)Berkshire�ġ�

߀������һȺ��飬��Ҫ���������x�⣬�Ǿ���Berkshire��I(y��)�����ĆT��������ُ(g��u)���İ˂�(g��)�I(y��)����֮���҂�?n��i)���ĆT������(sh��)���ӵ�112,000�ˣ���˲������ҵđB(t��i)����ܛ������(y��ng)�����ˆT��������һ���ɞ�13.8��(�����@С�ӣ����������Ҹ��m���ֵ����ԣ���ɽ���𣬹�̝һ��)��

�@һСȺݼӢ�ٴ΄�(chu��ng)�������E��2000������һ�ښ�̎���˰˼�ُ(g��u)����**СС���(xi��ng)���ˡ���(y��ng)�����з�������Ҏ(gu��)���c����(w��)���(b��o)(�������(b��o)��(sh��)�ͺ��_(d��)4,896�(y��))����Ӌ(j��)25,000���ɖ|��ϯ�Ĺɖ|��(hu��)�A�M��Ļ�����_�o(w��)�`�ذl(f��)���ɖ|ָ����ٛ(z��ng)��֧Ʊ�o3,660�Ҵ��ƙC(j��)��(g��u)������֮�⣬��(du��)��һ�Ҽ��F(tu��n)�I(y��ng)�I(y��)�~���_(d��)400�|���𡢹ɖ|���^(gu��)30�f(w��n)�˵Ĵ�˾�����ճ�������(w��)�ж��ٿ����֪���f(shu��)���@����@12.8������߅���X(ju��)��á� �Ҍ�(sh��)���Dz���(y��ng)ԓ�I(l��ng)нˮ����Ҫ��нˮ��

2000���ُ(g��u)����

��Berkshire���҂���ُ(g��u)�����ԘO�了(ji��n)��-�Ǿ����o���Ԓ�푣���ϲ���ǣ��F(xi��n)���Ԓ�������c(di��n)��(y��ng)�Ӳ�Ͼ��ԭ��������Խ��(l��i)Խ��Ĺ�˾���佛(j��ng)����Ľ������(l��i)��Ҫ����Berkshire�����У��P(gu��n)���҂�ُ(g��u)����˾�Ę�(bi��o)��(zh��n)Ո(q��ng)��Ҋ(ji��n)���(b��o)23�(y��)����Ո(q��ng)�402-346-1400��

����(l��i)��Ԕ��(x��)���λ��(b��o)���^(gu��)ȥʮ�Ă�(g��)���ԁ�(l��i)���҂������I�M(j��n)����Щ��˾�����f(shu��)�f(shu��)�ɼ���1999����_(k��i)ʼՄ������2000���ö��Ă�(g��)����(������δ���������ӹ�˾�����������I��Ҏ(gu��)ģ�^С�Ă�(g��)����ͨ����������(hu��)���y(t��ng)һ�{�낀(g��)�e�ӹ�˾�ĠI(y��ng)�\(y��n)��(b��o)����)��

��һ��(g��)������������Դ76%�Ĺə�(qu��n)����ȥ��Ĉ�(b��o)���У��Ҿ����ᵽ������������Ҏ(gu��)�����҂���(du��)ԓ��˾�Ŀ��ƙ�(qu��n)�������҂�ֻ���^(gu��)�L(zh��ng)��Ͷ�Y��(qu��n)�淨����ԓ��˾��ӯ���c��(qu��n)��{��ĸ��˾��ؔ(c��i)��(w��)��(b��o)��֮�ϣ���(sh��)��Ҫ���܉�?q��)�ԓ��˾���?c��i)��(w��)��(sh��)�ֳ�ַ���(y��ng)��ĸ��˾�Ď��ϣ��tBerkshire�ĠI(y��ng)�Ռ���������50�|��Ԫ���ϣ���(d��ng)Ȼ�p�攵(sh��)�ֲ�����(hu��)���κ�׃����

1999��11��23̖(h��o)���յ���Bruce Cort�����Ă��棬��һƪ�������Aʢ�D�]��(b��o)���P(gu��n)CORT�̘I(y��)����(w��)��˾��(bi��o)ُ(g��u)ʧ����������(sh��)�ϣ����������ɺ�֮�⣬Bruce Cort�cCORT��˾��ȫ�](m��i)���P(gu��n)ϵ���@λ������һλ�й��w�C(j��)�н��̣��ɺϵ��ǣ�������߀����(j��ng)��1986���u�^(gu��)һ���w�C(j��)�oBerkshire�����@������֮ǰ�����ѽ�(j��ng)��ʮ��](m��i)�и������^(gu��)�κν��|��

�ڴ�֮ǰ���Ҍ�(du��)CORT��˾һ�o(w��)��֪�������R���{(di��o)��ԓ��˾���C�ܕ�(hu��)���(b��o)���ļ���һ��֮�´�ϲ�^(gu��)�������ڮ�(d��ng)�죬����Bruce��ʾ�Ҍ�(du��)ԓ��˾�����dȤ����Ո(q��ng)���������Ұ����cԓ��˾����Paul Arnold��(hu��)�棬���ú�Paul������11��29̖(h��o)���棬��(d��ng)���Ҿ�֪���҂����п��ܕ�(hu��)�ɽ�������һ�Ҙ㌍(sh��)�o(w��)�A�ĺù�˾��ͬ�r(sh��)�r(ji��)��Ҳ����(��(d��ng)Ȼ��������ܵ���ǰ����(bi��o)��Ӱ�)��

����117��(g��)�ⲿչʾ�c(di��n)��CORT��ȫ���k���ҼҾ߳���(Ҳ���R�r(sh��)��Ԣʹ����)���I(l��ng)��(d��o)Ʒ�ƣ�����f(shu��)��һ�c(di��n)���@��(g��)�ИI(y��)�c���ڸ������U������ͬ������ͨ����Ŀ��(bi��o)�i�������N��Ӯa(ch��n)Ʒ���Ҿߣ��o��(j��ng)��(j��)��������������ӛ䛲��ѿ͑��ߡ�

�҂��ܿ���^(gu��)����80%�ə�(qu��n)���ӹ�˾W(w��ng)esco���x��3.86�|��Ԫ�ĬF(xi��n)���I��CORT����ҿ�����Wesco 1999�꼰2000������(b��o)���ҵ��������P(gu��n)CORT��ӍϢ���������Ҷ���ϲ�g�cPaulһ���£���CORT�ı��F(xi��n)�������҂����A(y��)�ڣ��҂�����Ѻ��(du��)���ˡ�

ȥ�����ͨ���ٱ��Ķ����L(zh��ng)Ron Ferguson����(li��n)�j(lu��)��Bob Berry�������49���(l��i)һֱ��������(gu��)؟(z��)���U(xi��n)��˾���@�ұ��U(xi��n)��˾�����������ɼ���ù�˾���nj�����С�͡��u(y��)���������U(xi��n)���U(xi��n)��˾���䱣�U(xi��n)�I(y��)�����Ԓ�����Ǻ��ֶ�ĘI(y��)��(w��)����B(ni��o)ob���c�ҽ��|֮��Ҳͬ����һ���Ʊ��һ��F(xi��n)��ķ�ʽ�M(j��n)�н��ס�

�������(l��i)��������Tom Nerney��Berry���彛(j��ng)�I(y��ng)�@�ҹ�˾����Փ�dz��L(zh��ng)�ٶȻ��ǫ@�������ı��F(xi��n)���ஔ(d��ng)ͻ����Tom�������Ǿ������棬�����H���J(r��n)�B(y��ng)����С��(�����Ѓɂ�(g��)��(l��i)�Զ��(gu��))��������߀��(d��n)�ν̾����I(l��ng)һ֧��(l��i)���M(f��i)�ǵ�����Ů�@���(du��)���@ֻ���(du��)ȥ�����62��4�����x�͑�(zh��n)��(j��)������AAUȫ��(gu��)�\��(bi��o)ِ�ЊZ�Á�܊��

�õĮa(ch��n)�������U(xi��n)��˾����(l��i)�Ͳ��࣬���҂��s���в��٣��@���^(gu��)�҂���(y��ng)��֮�ݣ�����(gu��)؟(z��)���U(xi��n)��˾�ļ��룬�o(w��)�����҂��������x�͡�

Ben Bridge�錚��˾������һ�����Ԓ�ɽ��Ă�(g��)�������@֮ǰ�҂��p���B�挦(du��)��ՄԒ���](m��i)�У�Ed Bridge��Barnett Helzberg�ĺ����ѣ�1995���҂���Barnett�I���RƝ�ظ��錚��Ed������ֶ��Jon��ͬ��(j��ng)�I(y��ng)�@��λ����������65�ҷֵ���錚��˾���� (t��ng)��Bridge������۹�˾֮��Barnett���̏�(qi��ng)�ҽ��hBerkshire�I�M(j��n)������Ed���Ԓ�����f(shu��)����˾�I(y��ng)�\(y��n)�Ġ�r��ͬ�r(sh��)����һЩ��(b��o)���Y���^(gu��)��(l��i)��Ȼ���p���ʹ˳ɽ����@��һ����һ��F(xi��n)��һ���Ʊ��

���89��ǰ��ԓ��˾�����ňD��(chu��ng)��֮���F(xi��n)��Ed�cJon�ѽ�(j��ng)�ǵ��Ĵ��ˣ���(j��ng)�I(y��ng)�ɆT߀����Herb��Bob�������քe��Jon�cEd�ĸ��H���ڮ�(d��ng)?sh��)�����ʢ�u(y��)���^(gu��)ȥ�����(l��i)��ԓ��˾�ĠI(y��ng)�I(y��)�~�քe���L(zh��ng)��9%��11%��13%��10%��12%��21%��7%���@��(g��)ӛ������@�ˡ�

��(du��)��ԓ������ԣ���˾���\(y��n)���ܷ�һ�����������P(gu��n)��Ҫ���](m��i)����Ը����ҕ�����錚�B�i�̳�̓���룬������?y��n)�����CЧ�����ͳɱ����t������˾�I(y��ng)�\(y��n)������(�mȻ��ҿ����A(y��)֪�@һ�c(di��n)Ч��������(hu��)�У���߀��һ����(hu��)��Ҫ��ԇ����)��Ȼ���҅s���_��֪����Ed��Jonؓ(f��)ȫ؟(z��)������Ҳ֪�����f(shu��)Ԓ��Ԓ����������߀����֪֮����Ҫ��ؓ(f��)؟(z��)��(j��ng)�I(y��ng)һ���錚���u�꣬�F����(hu��)��һ��(ch��ng)��(z��i)�y���mȻ�ҵļ����I�錚�I�����ԫ@�C�ڎ��Ęs㕡�

���˾�����ǣ�Bridges���匢�����I(y��)�����ã��c�f(xi��)����˾�ɹ��Ĕ�(sh��)��λ�T��һ��������҂��ܘs�ҿ����c�@�ӵļ��弰��˾�����P(gu��n)ϵ��

ͬ�����£��҂��I����ʽѥ�ӵ��I(l��ng)��(d��o)�S��Justin��I(y��)������Ʒ�ư���Justin��Tony Lama��Nocona��Chippewa��ͬ�r(sh��)����Ҳ�ǵ����Լ��������ݴu�K����Ҫ�����̡�

��һ���҂���ُ(g��u)��֮�ó�M���@�棬5��4̖(h��o)���յ�һλ����Mark Jones�Ă��棬�Ҹ����Ͳ��J(r��n)�R(sh��)�@��(g��)�ˣ������hBerkshire���ԅ��cُ(g��u)��һ�Ҳ�֪���Ĺ�˾���һ���o������ʾ��������������t�҂����ٸ��e��һ�����cͶ�Y�����^(gu��)Ҫ�����ϰ��Y���ͽo�҂��������º���ُ(g��u)���ɹ����҂�?c��)���֧����һ�P��B�M(f��i)�����؏�(f��)�f(shu��)�@�����ع�˾����Justin�������ұ㵽Fort Worth�cԓ��˾�����L(zh��ng)-John Roach����(chu��ng)�k�˼��ɖ|John Justin��(hu��)�棬����֮���҂������5.7�|��Ԫ�ĬF(xi��n)���I��Justin��˾��

John�dz����(��i)Justin��I(y��)�����s���ڽ�����(w��n)�}���ò��Թ�˾���ݣ�(���(l��i)���������ڸ������ȥ��)��John��λ��(y��u)���������I(y��)���Լ���ʿ��������߀�W(w��ng)�_�˃�λ�ܳ��Ľ�(j��ng)����-Acme�u�K��Harrold�Լ�Justinѥ�ӵ�Randy�����˸��Ԫ�(d��)����(j��ng)�I(y��ng)�@�ɼ��I(y��)��

Acme��Ҏ(gu��)ģ�Դ�22�����Sÿ�����a(ch��n)�����^(gu��)10�|��(g��)�u�K����sռȫ���u�K���a(ch��n)����11.7%���u�K�a(ch��n)�I(y��)����^(q��)�������ƣ����佛(j��ng)�I(y��ng)�ą^(q��)��Acme���Ъ�(d��)�Եĵ�λ����(d��ng)?sh��)����б��?w��n)��֪���u�K��Ʒ�ƕr(sh��)��75%���˕�(hu��)�뵽Acme���h(yu��n)�h(yu��n)��Խ�ڶ�λ��16%��(���z�����I���@�ҹ�˾֮ǰ���Ҿ��Bһ��(g��)�u�KƷ�ƶ���֪������֪����λ�ܲ���? )�@�NƷ�Ƶ��J(r��n)ͬ�Ȳ��H�H�w����Acme�Įa(ch��n)ƷƷ�|(zh��)��������ط�ӳ��ԓ��˾��ʮ���(l��i)����ط�����(w��)�ijɹ���

����Ҳ�̲�סҪָ��Berkshire�Ľ�(j��ng)�I(y��ng)�A��߀���B�̵�������19���o(j��)��(d��ng)�У�����ֶ���һ�(xi��ng)���،�(sh��)�ڵĮa(ch��n)�I(y��)����һ�����M(j��n)��2000�꣬�҂����µ�GEICOҲ��(j��ng)�ɾW(w��ng)�j(lu��)�����⣬���Ǻ��(l��i)�҂���������Acme���Ҹұ��CBerkshire���@�(xi��ng)�e��(d��ng)��ʹ��ȵ��ǎ��˺����ѱ���

���£�Bob Shaw-Shaw��I(y��)�Ŀ���-ԓ��˾��ȫ�������ĵ�̺�����̣���������-Julian Saul(ͬ��߀��һλ���cShaw��I(y��)ǢՄ�ϲ��Ĺ�˾����)��һ����(l��i)Ҋ(ji��n)�ң�������?y��n)�ʯ�d�����R����������V�A�r�������ϲ������ܷ�ɹ�Ҫ���@Щ����ؓ(f��)���ܷ��^(gu��)���U(xi��n)��(l��i)��Q��

��λ���ܰ��L�ҵ�Ŀ����ϣ��Berkshire�܉��ṩ����һ�������ԅf(xi��)��������Q�ϲ�������δ��(l��i)���ڵ�ʯ�d�r���ɱ�������������ጵ��mȻ�҂����Ժ��l(f��)�ı��ν��~���κ��������U(xi��n)�I(y��)�߶���(l��i)�ô��s�����ܰl(f��)�����~�](m��i)�����ı��Ρ�

Bob��Julian��(d��ng)��(ch��ng)�Q��Ҫ���B�҂�����������ע��ـ��ُ(g��u)���ߝ��ڵ��L(f��ng)�U(xi��n)����ô����Ҳ���ɣ��p���Ľ��������˸洵�����^(gu��)�ڴ�ͬ�r(sh��)�Ҍ�(du��)Shaw��I(y��)�s�a(ch��n)�������dȤ���ׂ�(g��)�º���������cBob��(hu��)���ö�Berkshire�I��ԓ��˾�ļ�(x��)��(ji��)��������һ�l�ஔ(d��ng)��Ҫ�ėl��Ǿ���Bob��Julian��Ȼ�����^�m(x��)����Shaw��I(y��)����5%�Ĺə�(qu��n)�����e�҂������c�@��(g��)�I(y��)���(y��u)��Ľ�(j��ng)����һ���£���ͬBob��Julian�^(gu��)ȥ�����(l��i)�x�͵đ�(zh��n)��(j��)��������1998������҂�֮ǰ�����ڵ�̺�罨����Ҏ(gu��)ģ����ijɹ��I(y��)��

Shaw����?du��)I�I(y��)�~���_(d��)40�|��Ԫ�����҂��t����ԓ��˾87.3%�Ĺə�(qu��n)�����˼��еı��U(xi��n)�I(y��)�I(y��ng)�\(y��n)֮�⣬Shaw�ɞ��҂�Ŀǰ�����I(y��)�w���F(xi��n)������F(xi��n)������Ҫ���҂����ϲ��^(gu��)ȥ���҂�һ�c(di��n)������(hu��)���⡣

���µף����������cRichard Roob��Yvan Dupuy���棬���˷քe��Benjamin���ṫ˾ǰ���εĿ��ã��҂��c����һҊ(ji��n)��ʣ�Ҳ�����p�@�ҹ�˾����(d��ng)��(ch��ng)�҂����_(k��i)��10�|�F(xi��n)��ėl��������ʮ�·ݣ�ԓ��˾����(hu��)ͨ�^(gu��)�@�(xi��ng)���װ������҂��t��ʮ������Ƀ�(n��i)�����m(x��)��Benjamin��˾���a(ch��n)��������117��Ěvʷ�������Д�(sh��)ǧ�ҵĪ�(d��)����(j��ng)�N�̣��@Ҳ�����������F���Y�a(ch��n)��ӛ���´��I����r(sh��)ָ��ԓ��˾�Įa(ch��n)Ʒ��

�����ʮ���µף��҂�ͬ����18�|��Ԫ�I��Johns Manville��˾(��(ji��n)�QJM)���@�ҹ�˾�^(gu��)ȥ��ʮ���(l��i)��(chu��ng)���������y�����ŵĂ���-�埩�������d�������������a(ch��n)ʯ�d�a(ch��n)Ʒ�����������(d��ng)�r(sh��)��?y��n)�ʯ�d���l(f��)�S�����°��Ľ�����(w��n)�}����(d��o)��ԓ��˾��1982��������Ո(q��ng)�Ʈa(ch��n)��

֮���Ʈa(ch��n)��ͥ���ܺ��˳�����һ�P������������������Ҫ���Y�a(ch��n)����JM�Ķ���(sh��)�ə�(qu��n)�����@�P���л������Ҫ��ɢ���Y�a(ch��n)���ã�������ȥ������ͬ�⌢ԓ��˾�u�oһλ���Yُ(g��u)���I(y��)�ߣ�ֻ�Ǻ��(l��i)����ԓ�I(y��)�ߟo(w��)�����ȡ�����Y��ʹ�ý��洵��

֮����12��8̖(h��o)�����彻����ʽ����ȡ�������ܣ��������Ҵ��Ԓ�oBob Felise-ԓ���л���Ķ���(hu��)��ϯ�����ȫ���F(xi��n)�صȺ����Y�ėl�����������л����R�r(sh��)��Q�����҂����������һ��(g��)���ں���ʽ��ӆ���s��

JM��ȫ���̘I(y��)���c���I(y��)�ø�����ϵ��I(l��ng)��(d��o)Ʒ�ƣ�ͬ�r(sh��)������b�O(sh��)�c�������I(y��)�a(ch��n)ƷҲռ���ஔ(d��ng)����Ј�(ch��ng)��ԓ��˾����?du��)I�I(y��)�~���^(gu��)20�|����ͬ�r(sh��)Ҳ���в��e(cu��)�ī@��ˮ��(zh��n)��(��(d��ng)Ȼԓ��˾߀���о���ѭ�h(hu��n))��ԓ��˾����Jerry Henry����(l��i)������һ���Ӌ(j��)��(hu��)Ҫ���ݣ������@���Һܸ��d���λ��(b��o)�棬���������ѽ�(j��ng)�ɹ��f(shu��)�����^�m(x��)����(l��i)��

ȥ��ُ(g��u)����֮���ԕ�(hu��)������F(xi��n)����Ҫ�Ѓɂ�(g��)ԭ�����ȣ��S�ཛ(j��ng)���˸��ϰ嶼�A(y��)ҕ���Լ���˾�Įa(ch��n)�I(y��)���������£���(sh��)�����҂��@���I��(l��i)�Ĺ�˾��(d��ng)�У��_��(sh��)���кÎҽ����ӯ������(hu��)�^1999���2000��p�٣����^(gu��)��(du��)���@�c(di��n)�҂��������⣬��?y��n)�ÿ��(g��)�a(ch��n)�I(y��)����(hu��)�о���ѭ�h(hu��n)��(ֻ����ȯ������Ͷ�Y��ʾ�ĸ��У�ӯ��ŕ�(hu��)�o(w��)ֹ�M�س��L(zh��ng))���҂����ں��@���ڵIJ��ۣ�������Ҫ�����L(zh��ng)�ڵĽY(ji��)������(d��ng)Ȼ��Щ�˕�(hu��)���^���ض��ڵijɔ������@�����������u�����۵���Ը�����������I�ҵĸ�(j��ng)��(zh��ng)��Ը��

�ڶ���(g��)���҂�?c��)?000���@ô혵�ԭ����ȥ��������ȯ�Ј�(ch��ng)��r������ԣ�����ǰ����������ȯͶ�Y����u���������Ę�(bi��o)��(zh��n)���Բ������ăr(ji��)���I�M(j��n)�S���w�|(zh��)���ѵĹ�˾�������E�ĽY(ji��)���K����(d��o)�´����`�s�ij��F(xi��n)�����@�N��r�£���(x��)�T�����Y�I����I(y��)��Ͷ�C(j��)��-������(x��)�Tӡ��Ʊ�Q��˾����Ⱥ��-����y�ٽ赽�����X�����Ҿ����܉�赽����ɱ�Ҳ�����ˣ�Ҳ��ˮ�(d��ng)ȥ���й�˾��(du��)�����ەr(sh��)�����Yُ(g��u)����(LBO)�Ļ��(d��ng)�����J�p������?y��n)��҂��?x��)�T���I�����ҹ�˾�ə�(qu��n)�ķ�ʽͶ�Y�������҂����u(p��ng)����ʽ?j��ng)]��̫��ĸ�׃���@ʹ���҂��ĸ�(j��ng)��(zh��ng)�������ߡ�

�����@���(xi��ng)�������҂����ⲿ����֮�⣬�F(xi��n)�����M(j��n)��ُ(g��u)���r(sh��)���҂��Լ�����Ҳ������һ�(xi��ng)��(y��u)��(sh��)���Ǿ���Berkshireͨ�������u������ָ�����I�����mȻ�@�o(w��)�����C����һ����Մ�ɣ�һ����߀Ҫ���u���Ƿ��ܽ����҂��Ĉ�(b��o)�r(ji��)��һ����ҲҪ���҂�ϲ��ϲ�g�@�ҹ�˾�Լ��佛(j��ng)���A�ӣ����o(w��)�ɷ��J(r��n)�_��(sh��)��(du��)�����M(j��n)�д��Ў�����

�����҂�߀�l(f��)�F(xi��n)�u���Ƿ����˾����(l��i)�Ěw���䌍(sh��)�ஔ(d��ng)��Ҫ���҂�ϲ��(��i)�c��Щ犐�(��i)��˾������ֻ�ǽ��Ӌ(j��)�^���۹�˾�܉�õ������X��������(l��i)��(��(d��ng)Ȼ�҂�Ҳ���t�](m��i)���˕�(hu��)����(��i)�X)����(d��ng)�҂����R(sh��)�����@�ӵ��鹝(ji��)���ڕr(sh��)��ͨ���������@�ҹ�˾�����ஔ(d��ng)��Ҫ�����|(zh��)���\(ch��ng)��(sh��)�Ď���(w��)���a(ch��n)Ʒ�����š��͑��������Լ�һȺ����һ�µ��Ҍ�(sh��)�T������֮��Ȼ����(d��ng)һ�ҹ�˾���ϰ�ֻһ������Ҫ�uһ��(g��)�Ãr(ji��)�X�����sһ�c(di��n)�����P(gu��n)�Ĺ�˾�u�������(ch��ng)����ô���R�Ͼ͕�(hu��)�˽��ʲô����(hu��)������Ҫ�u��˾��ԭ�����䮔(d��ng)���ǿ����X�I���@�ҕr(sh��)������(d��ng)һ�ҹ�˾���ϰ���F(xi��n)��һ�c(di��n)�����ں���˾����r(sh��)����˾����������һ��Ҳ��(hu��)��Ⱦ���@�N��գ�ʹ����B(t��i)���c�������L(f��ng)�����D(zhu��n)׃��

Ҫ֪��һ�ҽ�(j��ng)����I(y��)��һ��(g��)��I(y��)�ҽK��һ�����Еr(sh��)�����ǺÎ״����ԟo(w��)�����������c��(y��u)���IJ��ܽ����r(sh��)����(du��)���ϰ��(l��i)�f(shu��)�����ֵ����Ƿ���m(x��)�^(gu��)ȥ�x�͵Ěvʷ���ஔ(d��ng)��Ҫ��һ���£��P(gu��n)���@�c(di��n)�����������ஔ(d��ng)�����ģ�Berkshire�^��(du��)�����ṩ�@Щ��I(y��)һ��(g��)���M�Ěw�ޣ��҂��ஔ(d��ng)��ҕ��(du��)���@Щ��I(y��)��(chu��ng)�k�������ı��C����B(ni��o)erkshire�ĿعɽY(ji��)��(g��u)�^��(du��)���Դ_���҂��ij��Z����䌍(sh��)����(d��ng)�҂���֪John Justin������I(y��)�����Ԍ�����Fort Worth���CBridge���������Ĺ�˾�^����(hu��)�c�����錚��˾�ϲ��r(sh��)���҂����ǽ^��(du��)�f(shu��)��������

�������ֲ��m��(hu��)��һ�����F�Ĺ�˾���c�������˻�Ф���ӌO�������u����߀�����ɮ�(hu��)�ұ����x�������Ěw�ޣ��@�����(l��i)�҂��c���@���J(r��n)֪����ʿ���^(gu��)�dz������Ľ�(j��ng)�(y��n)�����@Щ���X(ju��)һֱ���m(x��)���@Щ��I(y��)�ϣ��������u�@����������o�e��ȥ�ðɡ�

�a(ch��n)�������U(xi��n)�Ľ�(j��ng)�I(y��ng)

�҂�����Ҫ�ı��I(y��)���DZ��U(xi��n)����(d��ng)Ȼ�����I(y��)Ҳ�ஔ(d��ng)��Ҫ����Ҫ�˽�Berkshire����ͱ��֪�����ȥ�u(p��ng)��һ�ұ��U(xi��n)��˾��������Ҫ���P(gu��n)�I������(1)�@��(g��)�ИI(y��)���ܮa(ch��n)���ĸ����(sh��)��(2)�Լ����ijɱ�(3)����Ҫ�����@Щ�����L(zh��ng)�ڵ�չ����

���ȸ������һ�(xi��ng)�҂����е��s�������҂����Y���ڱ��U(xi��n)��˾�ĠI(y��ng)�\(y��n)�У������a(ch��n)����ԭ�����ڱ��U(xi��n)��˾������֧���pʧ���r֮ǰ��һ���(hu��)������ȡ���M(f��i)�����@���g���U(xi��n)��˾��(hu��)���Y���\(y��n)��������Ͷ�Y֮�ϣ���(d��ng)Ȼ�@�ӵĺ�̎Ҳ���Ҫ�������r(ji��)��ͨ�����U(xi��n)�I(y��)����ȡ�ı��M(f��i)����������(y��ng)���֧����ȥ�����P(gu��n)�pʧ�c�M(f��i)�ã����DZ��U(xi��n)��˾���(hu��)�l(f��)���б��pʧ���@���Ǹ����ijɱ�������(d��ng)һ�ҹ�˾ȡ�ø����ɱ������L(zh��ng)�ڶ��Ե��ڏ������ܵ�ȡ���Y��ijɱ��r(sh��)�������д��ڵăr(ji��)ֵ����tһ�����U(xi��n)�I(y��)ȡ�ø����ijɱ����h(yu��n)����؛���Ј�(ch��ng)���ʕr(sh��)����������һ�w�O��ę��ʡ�

��һ�c(di��n)����eע����ǣ���?y��n)�pʧ�ɱ������ه���㣬���Ա��U(xi��n)�I(y��)�ߌ�(du��)�ڳб��Y(ji��)��ijɿ�(j��)���ஔ(d��ng)����s�Ŀ��g���B��ʹ��Ͷ�Y�˺��y���_�غ���һ�ұ��U(xi��n)��˾�����ĸ����ɱ�����Ӌ(j��)�e(cu��)�`��ͨ���ǟo(w��)�ģ����Еr(sh��)�s�ǹ��⣬�c�挍(sh��)�ĽY(ji��)��������(hu��)�кܴ�IJ�࣬���@�N�Y(ji��)��ֱ��Ӱ푵���˾�ēp����ϣ��н�(j��ng)�(y��n)���м�ͨ�����Խ�(j��ng)�ɹ�˾�Ĝ�(zh��n)���������ΰl(f��)�F(xi��n)�ش���e(cu��)�`������(du��)��һ��Ͷ�Y��(l��i)�f(shu��)�����˱��Ƚ���ؔ(c��i)��(w��)��(b��o)���Ĕ�(sh��)��֮�⣬�e�o(w��)���������҂�(g��)�˳������@Щ��(j��ng)�^(gu��)�����(hu��)Ӌ(j��)����(w��)������(sh��)��ؔ(c��i)��(w��)��(b��o)�����������S�ౣ�U(xi��n)��˾�ēp����c�Y�a(ch��n)ؓ(f��)�����ϲ��M���S����ס�

��Berkshire�҂���(du��)�ړpʧ��(zh��n)�����бM����ȡ������һ؞�����������҂�?n��i)Բ���?hu��)���e(cu��)�����^(gu��)��߀��Ҫ�����ң����U(xi��n)�I(y��)����(l��i)�͕�(hu��)�l(f��)���ܶ����⣬����ͨ��������(hu��)��ʲô����Ϣ��

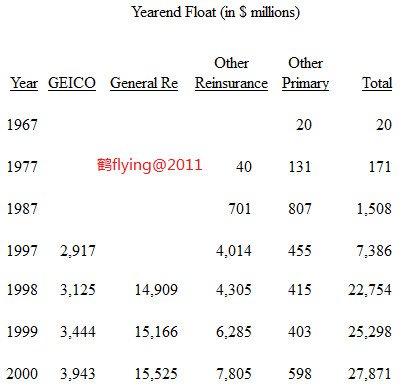

�±������@ʾ�Ĕ�(sh��)���ǣ�Berkshire��ȡ�Ç�(gu��)�Үa(ch��n)�U(xi��n)��˾��(j��ng)�I(y��ng)��(qu��n)���M(j��n)�뱣�U(xi��n)�I(y��)34���ԁ�(l��i)��ؕ�I(xi��n)�ĸ����(���Ђ��y(t��ng)�I(y��)��(w��)�������������U(xi��n)�(xi��ng)��)�����@��Ӌ(j��)�㸡���ı��У�(����(du��)���յ��ı��M(f��i)���룬�҂����еĸ����λ�����ஔ(d��ng)���) �҂������еēpʧ��(zh��n)�䡢�pʧ�M(f��i)���{(di��o)����(zh��n)�䡢�ٱ��A(y��)����ȡ���Y���cδٍȡ���M(f��i)�ӿ����ٿ۳���(y��ng)������A(y��)��ُ(g��u)���ɱ����A(y��)����ؓ(f��)�Լ�ȡ���ٱ��I(y��)��(w��)�����P(gu��n)�f���M(f��i)�ú����ó������Ĕ�(sh��)�~����Ҫ�o�����@����ʲô��ԇ!

��(du��)��2000��ĸ������L(zh��ng)�҂��е��ஔ(d��ng)��ο�����s��(du��)��ɱ������M�⣬һֱ�ԁ�(l��i)���҂������ɱ�ͨ�����S���ڽӽ�����ĵ�ˮ��(zh��n)���Еr(sh��)�õĕr(sh��)��߀�����п��^�ijб����棬��(l��i)���a(b��)��1984���ǘ�������ȣ���(d��ng)����Y��ɱ����_(d��)19%�����^(gu��)2000���҂��ijб��pʧ�s���_(d��)16�|�����@ʹ���҂��ĸ����ɱ��j����6%�������ٰl(f��)��ʲô�ش�Ğ�(z��i)�y����t�҂��A(y��)��2001��ĸ����ɱ�����(hu��)����½�����Ҫ��ԭ����General RE�ѽ�(j��ng)��u�_(k��i)ʼ��ӳ�{(di��o)���r(ji��)������GEICO�mȻҎ(gu��)ģ�^С����Ҳ��(y��ng)ԓ��(hu��)��ͬ�ӵ����Ρ�

���^���������U(xi��n)ͬ�I(y��)��Berkshire�F(xi��n)���Ѓ��(xi��ng)�ஔ(d��ng)��Ҋ(ji��n)���sԽ��(l��i)Խ��Ҫ������Ӱ푵��両���ijɱ�����һ�Dz���ͬ�I(y��)Ŀǰ�����R�ஔ(d��ng)��(y��n)�صijб��pʧ����ʹ�҂���횸�����?j��n)�����Ӱ푵��҂����ڵ�ӯ����F(xi��n)������һ����Ҳ�҂�?c��)�δ�?l��i)�����и���ĸ��������\(y��n)�ã����ڱ��ε�һ��ēpʧ�l(f��)���^(gu��)���Ժ���Ȍ�����(hu��)�����@����ijɱ���

ֻҪ���εăr(ji��)��������҂���(l��)�ڽ����@��ȿ��ʵĽY(ji��)������1999�����еijб��pʧ��(d��ng)�У���4�|��Ԫ(�sռ���pʧ��27.8%)�ǁ�(l��i)�����@ĘI(y��)��(w��)������2000��t��4.82�|��Ԫ(�sռ���pʧ��34.4%)���҂��o(w��)���A(y��)�y(c��)�Ժ�ÿ���܉�ӵ������@ĘI(y��)��(w��)�����^(gu��)ֻҪ�а������~ͨ������С����Ҳ�����@Ľ���������(hu��)��(y��n)��Ӱ푵��҂��ēp�攵(sh��)�֣�����ֻҪ�l(f��)����һ����(hu��)���λ��(b��o)�档

�����ٱ��I(y��)�ߌ�(du��)�@I(y��)��(w��)�����](m��i)�ж���dȤ����?y��n)����������͟o(w��)��������ؔ(c��i)��(w��)��(b��o)��ͻȻ���F(xi��n)�ش�ēpʧ��������Դ_���@I(y��)��(w��)�L(zh��ng)�ڵĽY(ji��)�����ஔ(d��ng)���e(cu��)�����Ը�λ�����҂��Ĕ�(sh��)�ָ�����ͬ�I(y��)�����^�r(sh��)��Ҫ�eע���@һ�c(di��n)��

����߀��һ��(g��)Ӱ푸�������أ�Ҳ�����ڄe�ĵط��Ҳ����ģ��Ǿ�����Щ��˾��Ҫ���^(gu��)ȥ�l(f��)�����s���_���ēpʧ��Q������(ji��n)�ε��f(shu��)���м�XYZ���U(xi��n)��˾��ȥ�����҂��I��һ�����Σ��s���҂����֧���^10�|��Ԫ�ēpʧ�ټ�����ǰ��ȣ������f(shu��)1995����m(x��)�ēpʧ�{(di��o)���M(f��i)�ã��@Щ�ϼs�Ľ��~�п����ஔ(d��ng)��(d��ng)Ȼ��Փ��Σ��҂�߀�Ǖ�(hu��)��һ��(g��)���ޣ��҂�?c��)?000�꺞�ˎ��@ĺϼs������2001��Ҳ��(hu��)�ٺ�����

����(j��)һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t���@����͵ı��U(xi��n)��(du��)�ڮ�(d��ng)��ȵ�ӯ���(hu��)���κε�Ӱ푣��������҂��Ĉ�(b��o)�����������һ�(xi��ng)����"�ٱ��f��֧��"�ĕ�(hu��)Ӌ(j��)��Ŀ�����յ��ı��M(f��i)�����c��Ӌ(j��)��֧�������r�pʧ(��(d��ng)Ȼ�ڴ�֮ǰ�������М�(zh��n)��)�IJ��~Ӌ(j��)�룬֮���҂�?c��)ٌ����ꔂ�N���@��(g��)��Ŀ�(xi��ng)�µĽ��~�О�б��ēpʧ����ҿ����ڼ���(b��o)�c���(b��o)�Ľ�(j��ng)�I(y��ng)�f(shu��)���п������P(gu��n)����Ϣ���������ԣ��@ēpʧ��(hu��)���m(x��)�l(f��)���ܶ��꣬�����_(d��)��ʮ�꣬��(d��ng)Ȼ����(du��)���҂����Եõ���P�������\(y��n)�Ù�(qu��n)����

�����@�ģ��@������ؓ(f��)��(d��n)�ijɱ���������һ��I(y��)��(w��)�܉�?y��n)��҂����?l��i)�б����棬�M����ˣ��ݱ��U(xi��n)��(du��)�҂���(l��i)�f(shu��)����Ȼ���Dz��e(cu��)���I�u��

�C�������������õ��ĽY(ji��)����a)���A(y��)���Ժ��ijɱ����ԉ��÷dz��ͣ�b)�����ڱ��ؓ(f��)��(d��n)ǰ���ᵽ�����ٱ��U(xi��n)ÿ�����е��M(f��i)�ã���˿��ܛ](m��i)���k������ǰһ����ȫ���óɱ�����(d��ng)Ȼ�����@�ģ��@Щ�������(du��)�҂������Ǻ��ljģ����ˮ�(d��ng)��ȡ�õijɱ��⣬�҂��\(y��n)���@�P�Y���Ч�ʸߵ�Ҳͬ����Ҫ��

���҂����ٱ��U(xi��n)�I(y��)��(w��)����ȫ��Ajit Jainһ�ְ��k��ÿ�������Ҷ���(hu��)�o������(ji��ng)һ������(sh��)���Ǻ��yȥ��Ӌ(j��)Ajit��Berkshire�������ăr(ji��)ֵ����ҳ����P(gu��n)���ҵĽ���֮�⣬����(y��ng)ԓ�P(gu��n)�����Ľ�����

ȥ�꣬Ajit�⿿��һ��Ӣ��(gu��)����Ҫ���U(xi��n)��˾�����ٱ��U(xi��n)�������҂��յ�24�|��Ԫ���ٱ��M(f��i)���룬�@�п��܄�(chu��ng)�I(y��)��Ěvʷ�¸ߣ�֮�����ֽ�������(gu��)��(li��n)�˵������T���(du��)һ����~���Σ�Ͷ����(qi��ng)����Alex Rodrriguez���ܽK��������L(f��ng)�U(xi��n)��ϲ��(��i)�������ʿ��֪����A-Rod����2.52�|��Ԫ����r(ji��)���s�������҂����@�����Α�(y��ng)ԓ�ք�(chu��ng)����ʧ���U(xi��n)�ı��~ӛ䛣������҂�Ҳ�����S���\(y��n)��(d��ng)���ǵı��U(xi��n)��

����AjitҲչ�F(xi��n)����Ŷ�ˇ����ݣ�ȥ���������cһ�ҾW(w��ng)�j(lu��)��˾Grab.com�f(xi��)��ӆ��һ���ஔ(d��ng)��Ȥ�ı��Σ�ԓ��˾������Ŀ��(bi��o)��ϣ��������(sh��)���f(w��n)�ľW(w��ng)�ѵ���W(w��ng)վ���������ДXȡ���õ��Y�Ͻo���N��˾��������Ҫ�����W(w��ng)�����T��Grab.com�Ƴ���һ��(g��)10�|��Ԫ�Ĵ�(ji��ng)(�s����1.7�|��Ԫ�ĬF(xi��n)ֵ)���f(w��n)һ��������Ъ�(ji��ng)�r(sh��)�����҂����C֧���@�P���(xi��ng)����(d��ng)Ȼ�W(w��ng)վ��Ҳ��(qi��ng)�{(di��o)�õ��@�P��(ji��ng)��ęC(j��)��(hu��)�������º��C���](m��i)���˵õ������ڮ�(d��ng)�r(sh��)�Ъ�(ji��ng)�ęC(j��)�ʲ���ȫ�o(w��)���ܡ�

�����@ı��Σ��҂��������A(y��)���յ��锵(sh��)���^�ı��M(f��i)����ͬ��Ҳ������R���ڵ��ش�pʧ�����ҙC(j��)���ό�(du��)�҂����������������еı��U(xi��n)�I(y��)�߶���(��i)���@�N�Α���?y��n)������](m��i)�k�������ٱ��U(xi��n)��(l��i)�˷��@�ӵIJ����У�����ÿһ�����ζ��������������Еr(sh��)�����䪚(d��)���ԣ����U(xi��n)�I(y��)��ͨ���o(w��)���^(gu��)һ����ٱ����Ł�(l��i)Ҏ(gu��)���@�ͻ�l(f��)�ĝ����ش�pʧ��Ҳ��ˎ����еı��U(xi��n)��˾�����ڽ�(j��ng)�I(y��ng)�I(y��)�r(sh��)��������R�@�N�C(j��)�ʲ��s�ֲ��ݺ�ҕ��������Ӱ푆�һ��ӯ����(sh��)�ֵ��L(f��ng)�U(xi��n)���@��(ji��n)ֱ������â���ڱ�������](m��i)���κ�һλ��(j��ng)���˕�(hu��)ϲ�g����(hu��)��ɖ|��(hu��)����@���g�Ğ��y�����^(gu��)��(du��)�ڲ������ұ��˶��ԣ�ֻҪ��P(p��n)������(l��i)�������҂������Ͳ��ں��䌦(du��)����p�攵(sh��)�ֿ��ܵ�Ӱ푡�

����General RE����r׃�ñ���ǰ�ö��ˣ�Ron Ferguson����Joe Brandon�cTad Montross�Լ�һ���ܸɵĈF(tu��n)�(du��)��2000�ꌍ(sh��)�����S����������˾�ī@���ص��^(gu��)ȥ��ˮƽ���mȻ�҂���ӆ�r(ji��)߀�o(w��)����ȫ�����^(gu��)��(l��i)������(du��)�ګ@����r�����Dz��ݘI(y��)��(w��)���҂��Ѵ���{(di��o)���r(ji��)���ɴ��ᗉ�������2001��](m��i)���ٰl(f��)��ʲô�ش�����(z��i)�˵���General RE�ĸ����ɱ���������½���

���ā�(l��i)�f(shu��)������Ҏ(gu��)ģ�^С�ı��U(xi��n)�I(y��)��(w��)��2000��a(ch��n)���˿��^�ijб����棬ͬ�r(sh��)һ���^(gu��)ȥʮ���(l��i)���m(x��)ؕ�I(xi��n)�����ĸ����������@Щ��˾ҕ���һ��(d��)������I(y��)����ô�����^��(du��)���ԷQ������һ�ҽ�(j��ng)�I(y��ng)��(j��)Ч��(y��u)���ı��U(xi��n)��˾������?y��n)��@Щ�I(y��)�[����Berkshire���������I(y��)�w�У����o(w��)������������Ŭ���c�ɾͣ��������҂�(g��)���܉�������w��(hu��)�أ�ȥ���Ҹ��x�^(gu��)Rod��John��Don���ˣ�����t߀Ҫ�ټ�������(gu��)؟(z��)���U(xi��n)��Tom�Լ�Cypress����������Michael��

��ҿ��ܕ�(hu��)�l(f��)�F(xi��n)�^(gu��)ȥ�ҳ��Qٝ��Brad- Cypress��˾��ǰ�ο��ã��Ѳ������������ή�(d��ng)�У�������?y��n)��҂�λ�������ǵ̵��Ʒ����?�M(f��i)�^(q��)��Ĭ��Ҫһλ�µĽ�(j��ng)���ˣ������҂��صذ���Brad����Berkshire�҂������{(di��o)��(d��ng)��(j��ng)���ˣ����^(gu��)�F(xi��n)�ڿ���(l��i)�҂���(y��ng)ԓҪ�ٶ�ԇһԇ����?y��n)�Brad������(w��)�ϱ��F(xi��n)�ஔ(d��ng)��(y��u)��������ͬ��ԭ��(l��i)��Cypress�ı��F(xi��n)һ�㡣

�w�ɱ��U(xi��n) (1-800-847-7536 or GEICO.com)

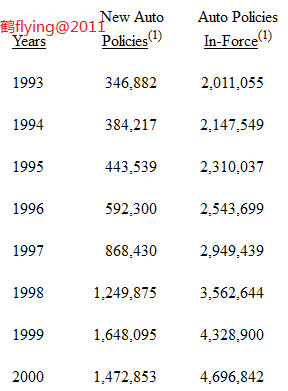

�±����Á�(l��i)�@ʾ�w�ɱ��U(xi��n)���L(zh��ng)���ȵ�һ������ȥ���Һ��d�^�����λ��(b��o)���҂�2000���ڏV�����N�Ĵ�PͶ�룬����(qi��ng)�{(di��o)ÿһ���X����(ji��)��(ji��)��(sh��)��(sh��)���ڵ����ϣ���(sh��)�C�����e(cu��)�ˣ��҂��~��Ͷ��Ľ�(j��ng)�M(f��i)���](m��i)�О��҂�����(du��)����ԃ��(w��n)���Ԓ������ƽ��ÿͨԃ��(w��n)�Ԓ���ɽ��ı��ʎ����(l��i)Ҳ���»����@Щ�����İl(f��)չʹ���҂�ƽ��ÿ�����ε�ȡ�óɱ�������ӡ�

�º�ں��µ��e(cu��)�`��Ȼ����(du��)�����¸ҳ��J(r��n)��̓�ęzӑԭ��s�������棬�mȻ�@�N����������(gu��)��I(y��)�ă�(n��i)���ߌӕ�(hu��)�h�ϲ�����Ҋ(ji��n)���������ұ��ˎ����ٿ������˕�(hu��)�\(ch��ng)���\(ch��ng)��ęzӑһ�(xi��ng)�e(cu��)�`�ěQ�ߣ������Ǹ�ُ(g��u)�������P(gu��n)��Ψһ�������������Aʢ�D�]��(b��o)�J(r��n)����^�ؙzӑ����ǰ��һ�(xi��ng)ʧ����ُ(g��u)����������֮�⣬��ֻ������Ҍ�(du��)�ɹ��İ��Ӹ蹦ힵ£��������ěQ���tֻ��δ�ᣬ��֮������

�@��e(cu��)�`Ͷ�Y������(ch��ng)��������ؔ(c��i)��(b��o)��һ�δ��N���зdz��pʧ�����I(y��)��(j��ng)������ϲ�g�@�Ӹ㣬�@ʹ�ý����(l��i)�@�"����"�l(f��)���Ŀ�Ŀ�������ɞ�һ�㹫˾�ēp����ϵij��ͣ��������l(f��)����ԭ��t�](m��i)����Ը�⻨�r(sh��)�gȥ���CEOͨ���������w�o(w��)����ֳ��

�ص�GEICO�ęzӑ��ȥ��ȡ�óɱ����������Ҫ?d��)w�����Ă�(g��)ԭ����ȫ������һ��(g��)��ͨ�c(di��n)��

���ȣ��҂��ďV���l���^(gu��)�ߣ���ijЩý�w���ع⌍(sh��)�����^(gu��)���l�������֪���������ܼ��^(gu��)ý�w���fӍϢ��Ч���^��(du��)���f�p�ģ�ͬ�����о��ҕ��һ��(g��)С�r(sh��)��(n��i)�B�m(x��)�������ďV�棬��Ч���^��(du��)�Ȳ��ϵ�һ����

��Σ����е�ܛ���ӿ��ܶ��ѽ�(j��ng)���҂��o����ˣ������@�ģ��mȻԸ�⽛(j��ng)��ֱЧ���N���cͶ���Ŀ͑�Ⱥ�ֲ����V������Փ��Σ���һ݅���˾��Dz�Ը�^(gu��)�@�N�ܵ�Ͷ������(d��ng)Ȼ�r(sh��)�gվ���҂��@һ߅���@�N�ų�нK����(hu��)���ˣ���һ����(l��)�ڽ�������������p�ˣ��ܿ�͕�(hu��)�l(f��)�F(xi��n)�^(gu��)ֱ��Ͷ�����Ԟ�����ʡ�´�P�ı��M(f��i)��

����һ��(g��)�϶���(hu��)���ͳɽ��ʵ�������GEICO��Ͷ���Y��څ��(y��n)��ȥ�겻�����¹ʰl(f��)�����l���c��(y��n)���Զ���ߣ�ʹ��ijЩ�^(q��)���M(f��i)��׃�ò����������@�N��r�£��҂������߳б��Ę�(bi��o)��(zh��n)��ͬ�r(sh��)����M(f��i)�ʣ��@���(xi��ng)׃��(d��ng)ʹ���҂�����(du��)��������(du��)�ֵĸ�(j��ng)��(zh��ng)�����½���

��(d��ng)Ȼ�ұ�횏�(qi��ng)�{(di��o)����(du��)�ڴִ��Ԓ���TͶ����́�(l��i)�f(shu��)��߀�����ǿ���ʡ��һ��P�X�����^(gu��)�����^(gu��)ȥ����ʡ��200��Ԫ���F(xi��n)��ֻ��ʡ50��Ԫ�����������_��(sh��)����ǰ�������M(f��i)������ʹ���҂��ăr(ji��)���c����ͬ�I(y��)������^��(du��)��(hu��)Ӱ��҂�?c��)ڿ͑��g�ܚgӭ�ij̶ȡ�

��a(ch��n)�U(xi��n)�I(y��)�ĸ�(j��ng)��(zh��ng)��D�a(ch��n)����һ�(xi��ng)�ش�׃�����Ǿ���Ŀǰ������һ��ռ�ʼs19%��State Farm����(du��)���M(f��i)���{(di��o)���ķ���(y��ng)�ٶ��ஔ(d��ng)�������mȻ���ijɱ������ӷ��ȿ϶��c����ͬ�I(y��)�������£�State Farmȥ��ijб��pʧ��(���������������˂�)���_(d��)18%�����^֮��GEICO�tֻ��4%����������҂������ijɱ�Ҳ���_(d��)6.1%��(����(du��)���҂��A(y��)���L(zh��ng)�ڳɱ����㣬�@�N�Y(ji��)����(d��ng)Ȼ�����˝M��)���҂�����State Farm 2000��ĸ����ɱ������_(d��)23%������(d��ng)�Ј�(ch��ng)��������ң���ȻԸ��������˸ߵĽ�(j��ng)�I(y��ng)�ɱ��������I(y��)�ߵ�̎���Ϳ����֪�ˡ�

���^(gu��)�@��Ȼ�o(w��)�p��State Farm�������(gu��)��I(y��)���Ă������֮һ���Ҳ��ཨ�h�̌W(xu��)Ժ��(y��ng)ԓ���@�ҳɹ�����I(y��)�О��n�õĽ̲ģ���?y��n)����ijɹ��^(gu��)�����S��������(zh��n)�W(xu��)�g(sh��)��λ�Ľ̗l���о��෴�����C���ஔ(d��ng)���õķ������mȻ�����������˶�ϲ�g�ڌW(xu��)�g(sh��)�����П��ҵذ����Á�(l��i)ӑՓ��

State Farm������1922�꣬�������Z��һλ45�q�����ݵ��r(n��ng)������(chu��ng)������(d��ng)�����Ǟ����c�~�s���M(f��i)���cHartfold�L(zh��ng)�ډŔ�İ������U(xi��n)�I(y��)�ߌ�(du��)���ų���State Farm�ģ�����(du��)��ǰ�ߓ����Y�������u(y��)�cͨ·�ȏ�(qi��ng)��(y��u)��(sh��)������State Farm�Ǻ��������|(zh��)���������Ķ����c��(j��ng)���˲��Ó��йɷݣ���������ڸ߳��L(zh��ng)�r(sh��)�ڣ��o(w��)���õ��Y���Ј�(ch��ng)���Y����ע��ͬ�r(sh��)����Ҳ�](m��i)��һ�㹫˾�J(r��n)��������(y��u)�㽛(j��ng)����ه������^��(du��)��Ҫ���J(r��n)���x���(qu��n)����~нˮ��

Ȼ�����State Farm���������и�(j��ng)��(zh��ng)��(du��)�֣���(sh��)�Ͻ���1999�꣬ԓ��˾�ă�ֵ�H���������ļ�����(gu��)����I(y��)���������֪������������k���ģ����k��Ūһ��"��(l��i)��Merna���r(n��ng)��"��(l��i)������

�M���挦(du��)State Farm�ď�(qi��ng)��(y��u)��(sh��)��GEICO��Ȼ���и��õ��̘I(y��)ģʽ����I(y��ng)�\(y��n)�ɱ��ஔ(d��ng)?sh��)ͣ��@��(g��)���c(di��n)��һ��(g��)�ѽ�(j��ng)һ����Ʒ���Įa(ch��n)�I(y��)��������Ҫ��GEICO�@�(xi��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)����1951�꣬��߀��һ��(g��)21�q�ČW(xu��)���r(sh��)������ˣ���(d��ng)�r(sh��)�ұ���˞��@�ҹ�˾���ԣ����J(r��n)���S���r(sh��)�g���^(gu��)ȥ�������Ј�(ch��ng)ռ�����Լ��@���^��(du��)�܉�(w��n)����������(d��ng)Ȼ���State Farm�Q���^�m(x��)���ܬF(xi��n)���@�ӵijб��pʧ��Ԓ��GEICO�ij��L(zh��ng)��(sh��)�،��ܵ�Ӱ푶��p����

Tom Nicely-GEICO��˾��CEO����Ȼ߀���ϰ傃��(m��ng)������Ľ�(j��ng)�I(y��ng)�L(zh��ng)�ţ���������һ�ж�����Ҫ�c(di��n)����(d��ng)����l(f��)���r(sh��)�����ā�(l��i)����(hu��)��������(j��ng)����һ�ӌ��r(sh��)�g���M(f��i)�������ӱܻ�Ť����(sh��)�ϣ�2000���_(k��i)ʼ�������e�������߳ɱ�Ч��ďV�棬չ��2001�����б�Ҫ���Ԍ��^�m(x��)�S����ͬ��������(�mȻ�҂���Ȼ��(hu��)�S�ִ�����ý�w�ع���)��������Ҫ��Tony�^��(du��)��(hu��)������{(di��o)�q���M(f��i)�r(ji��)����ÿ�춼������(b��o)�������h(yu��n)�������˺���Ҫ�ĸ�(j��ng)��(zh��ng)��(du��)����߅���һ�ǣ��҂��^��(du��)��Tony�ĺÎ��֡�

�^(gu��)ȥ������(j��ng)���λ�f(shu��)����GEICO������(r��n)����Ӌ(j��)��(hu��)��Ҫϵ�ڃ��(xi��ng)����1)�DZ��M(f��i)�������L(zh��ng)�ı��ʣ�2)���m(x��)�s�����ijб��@�����F(xi��n)���M���挦(du��)2000��Įa(ch��n)�I(y��)�澳���҂�?n��i)�Ȼ�l(f��)���˼s��(d��ng)8.8%��н�Ī�(ji��ng)�𣬽��~�s��4,070�f(w��n)��Ԫ��

GEICO��Berkshire��δ��(l��i)�Ԍ������ஔ(d��ng)��Ҫ�Ľ�ɫ����������^��β�ĵ͠I(y��ng)�\(y��n)�ɱ������܉��ṩ����(gu��)��������M(f��i)���Ʒ�|(zh��)�Įa(ch��n)Ʒ���@�ҹ�˾���ṩ�ķ���(w��)�ڸ��(xi��ng)���M(f��i)���{(di��o)���(b��o)����һֱ����ǰé���@�ӵĽM�ό��ɴ_����˾�^�m(x��)�S�ֳ��L(zh��ng)�c�@���đB(t��i)��(sh��)��

�������(l��i)��Խ��(l��i)Խ����{�?c��)�֪���cGEICOͶ������ʡ�´�P�ı��M(f��i)���҂�?n��i)Ԍ��^�m(x��)��������ֱ����������(gu��)�˶�֪���҂��ăr(ji��)ֵ���ڞ�ֹ��